2026年3月的最后两天,白酒行业接连被两则消息“刷屏”。

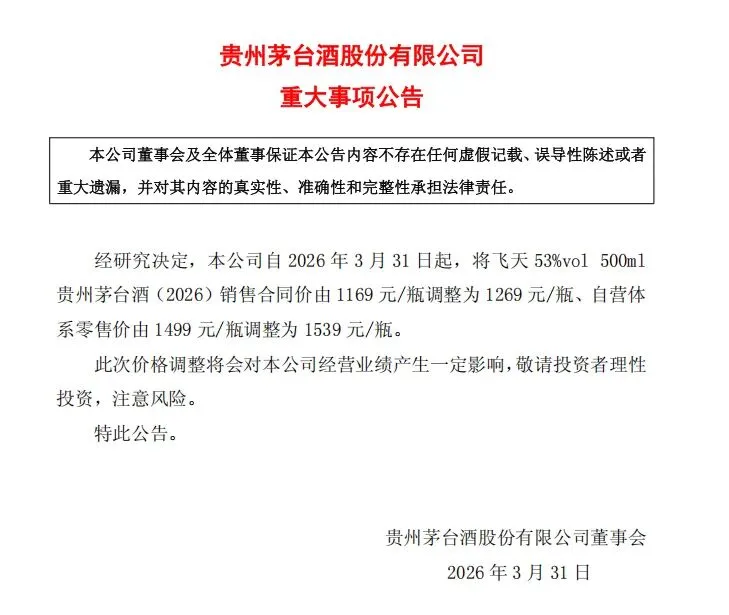

3月30日晚,行业龙头贵州茅台率先投下“重磅炸弹”,宣布飞天茅台酒合同价及零售价双双上调,标志着“1499时代”正式落幕。

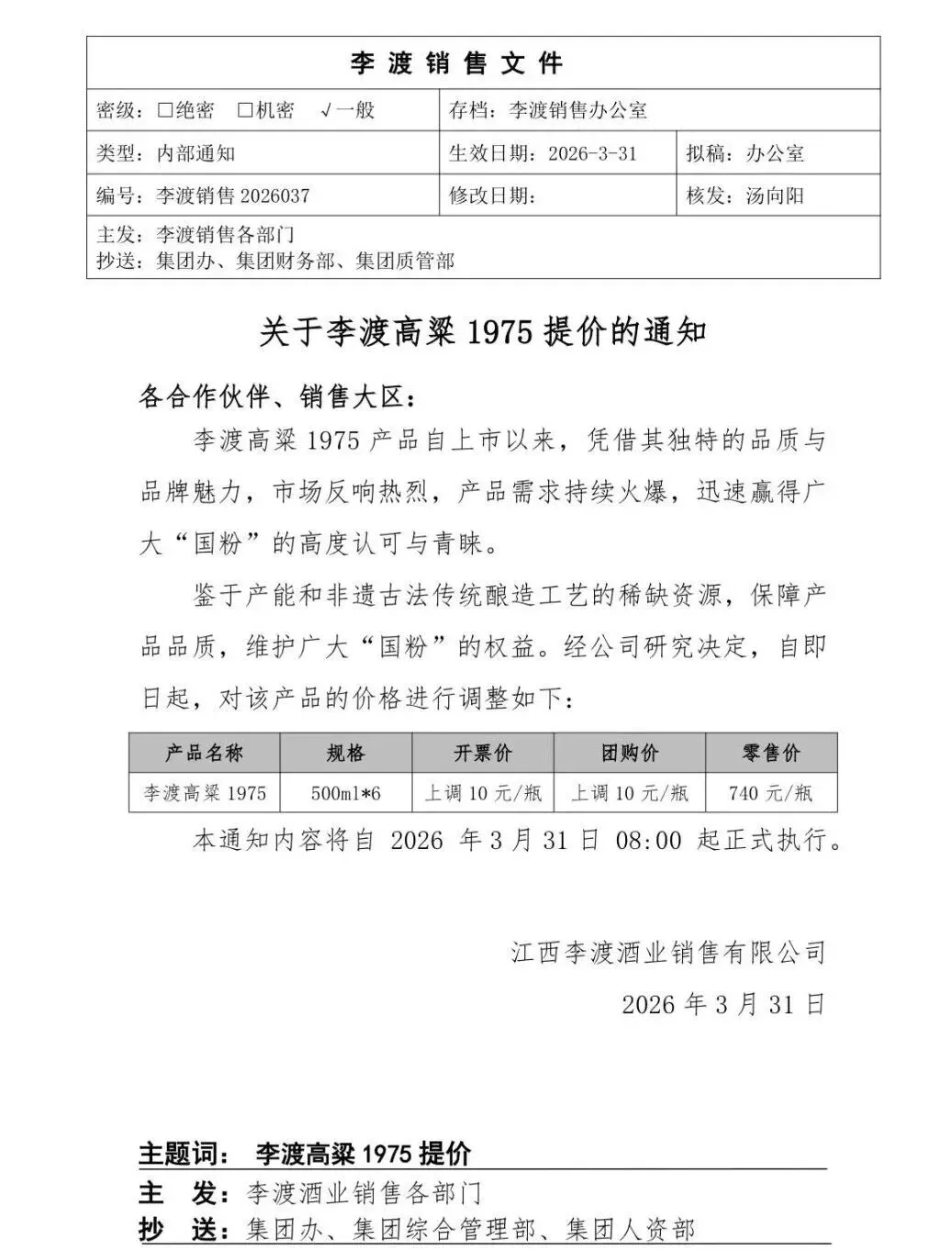

3月31日早,被誉为“最贵光瓶酒”玩家的江西李渡酒业亦宣布其核心单品李渡高粱1975提价。

在白酒行业深陷“价格倒挂”、渠道库存高企、终端消费疲软的“寒冬”背景下,茅台的微涨与李渡的跟进引发了市场的无限遐想……

1

当前的行业大背景是什么?是“价格倒挂”的常态化。由于前几年社会库存的过度堆积以及消费场景的收缩,白酒行业面临巨大的“堰塞湖”压力。

在这个绝大多数酒企都在“控货稳价”,甚至变相降价的关口,涨价无疑需要巨大的底气。而这份底气只能源自打破供大于求的稀缺性……

如果说茅台的稀缺,是产区的“天时地利”,那么李渡的稀缺,则是“天时、地利、人和”的综合体。

茅台的护城河,物理属性极强。茅台镇的7.5平方公里核心产区,赤水河的水,以及传承数十年的“12987”大曲坤沙工艺,构成了其无法逾越的品质壁垒。这种依托于微生物环境和漫长生产周期的自然垄断,是茅台定价权的根基。

相比之下,李渡的稀缺性则是一种更具差异化的“复合型稀缺”,它体现在品质、产能、文化三个维度。

首先是品质的不可复制性。 李渡拥有“元明清至近代”的连续古窖池群,其元代烧酒作坊遗址被证实为“千年老窖万年糟”的首证之地。李渡高粱最著名的标签是“一口四香”,这种复杂的口感被业内形容为“极具侵略性”。

这种风味并非人工勾调,而是源于古窖池中复杂的古菌群落(OTU),这是时间的味道,是任何现代工业化生产都无法速成的壁垒。

其次是产能的天花板。 与茅台的万吨产能规划不同,李渡长期坚持“小而美”。由于依赖古窖池和老酒资源,其优质基酒的产出极其有限。2024年初,李渡曾因老酒资源稀缺主动停止核心产品的供应。这种“卖断货”不是营销噱头,而是真实的产能制约。

在商业逻辑上,稀缺必然导致溢价,李渡的提价本质上是对其有限产能的一次价值重估。

最后是文化的沉浸感。 如果说茅台代表的是“国酒”的庙堂之高,李渡则代表了一种“文化白酒”的江湖之远。李渡并没有盲目追求全国化的铺货,而是通过“沉浸式体验”建立了极高的用户粘性,从“国宝宋宴”到封坛文化节,李渡通过文化赋能,让消费者为一瓶酒的“故事”和“历史”支付了极高的品牌溢价。这种文化认同,在消费分级的时代,构成了其价格坚挺的软实力。

2

另值得一提的是,茅台与李渡的这一轮涨价,绝不仅仅是两家企业的财务行为,它是对当前弥漫全行业的“悲观论调”的一次有力反击。

这只是一个开始。在长达数年的行业调整期,许多企业陷入了“不降价等死,降价猝死”的恶性循环。然而,头部企业的动作表明:白酒企业绝不会轻易放弃苦心经营多年的品牌形象,更不会因为市场的“内卷”而放弃酿造好酒的初心。

茅台的提价,是在为行业“定调”。它告诉市场,高端消费的底层逻辑并未崩塌,中国头部白酒的品牌价值依然坚挺。而李渡的跟涨,则是在为“小而美”的精品路线正名。它告诉行业,即使在茅台的阴影下,通过深耕品质与文化,依然可以建立起独立的价格王国。

未来的白酒市场,将不再是“水大鱼大”的普涨行情,而是“两极分化”的优胜劣汰。在这个以“去库存”为主旋律的周期里,敢于涨价的酒企,恰恰是在向消费者传递最强烈的信心信号:我们有信心以更好的服务与品质,满足消费者需求。

对于整个行业而言,茅台的“灯塔”照亮了大海的方向,而李渡的“孤峰”则证明了即使在惊涛骇浪中,只要有坚硬的“品质礁石”,就能屹立不倒。

当喧嚣褪去,唯有尊重时间、尊重酿造、尊重消费者的企业,才有资格拿到下一轮周期盛宴的入场券。这既是茅台的责任,也是李渡的机遇,更是中国白酒穿越周期的终极答案。

本文由卖酒狼原创,欢迎转发、分享、留言

商业合作:18270829722(手机微信同号)