医药器械企业 融资必看!

中标贷、订单贷、政采贷到底怎么选?

"十五五" 医疗产业融资,选对产品少走弯路

随着医疗集采常态化、基层医疗建设提速,医药器械企业的供应链融资需求愈发迫切。中标贷、订单贷、政采贷作为三大主流产品,常常让企业负责人纠结:到底哪种适合我的业务?

今天就用通俗的语言拆解三者核心区别,结合医疗场景手把手教你匹配,文末附银行产品清单,建议收藏备用~

一、先搞懂:三类融资产品的核心定位

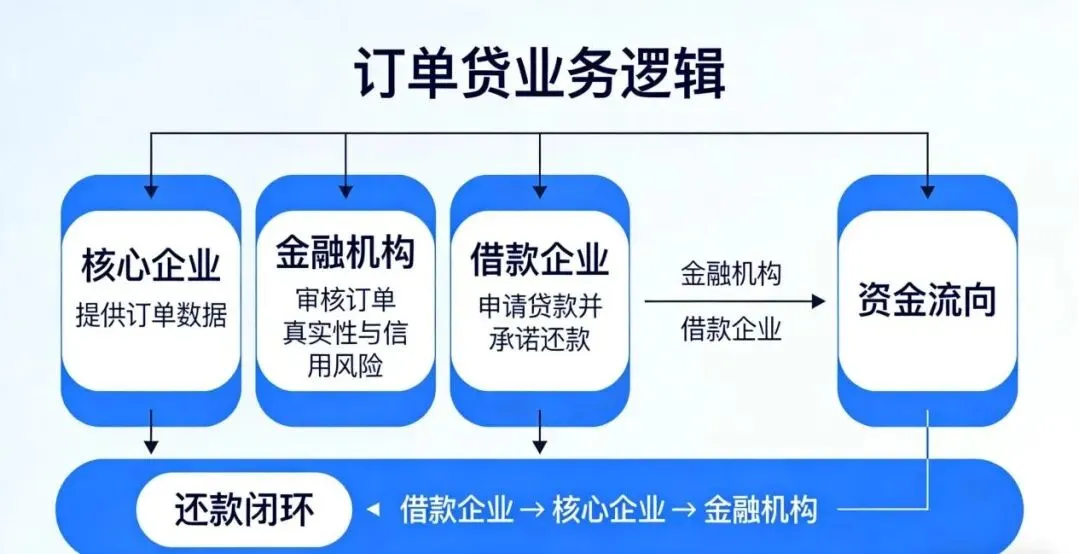

1. 订单贷:“零散订单的灵活周转金”

核心定义:凭借民营医院、商业公司的普通采购订单就能申请的融资,无需招标备案。

核心凭证:非招标类采购合同 / 订单(无中标通知书要求)

医疗场景适配

民营医院耗材补采、小型器械紧急备货

商业公司批量采购医药产品(无公开招标流程)

小额、零散的医疗贸易订单(金额 500 万以内优先)

3. 政采贷:“政府采购的低成本绿色通道”

核心定义:依托政府采购信用,凭财政备案合同申请的政策性融资,纯信用无抵押。

核心凭证:政府采购备案合同(财政系统可查)

医疗场景适配:

疾控中心防疫设备、检测试剂采购

基层医疗体系建设配套供应(纳入财政预算)

卫健部门统一采购的医疗服务项目

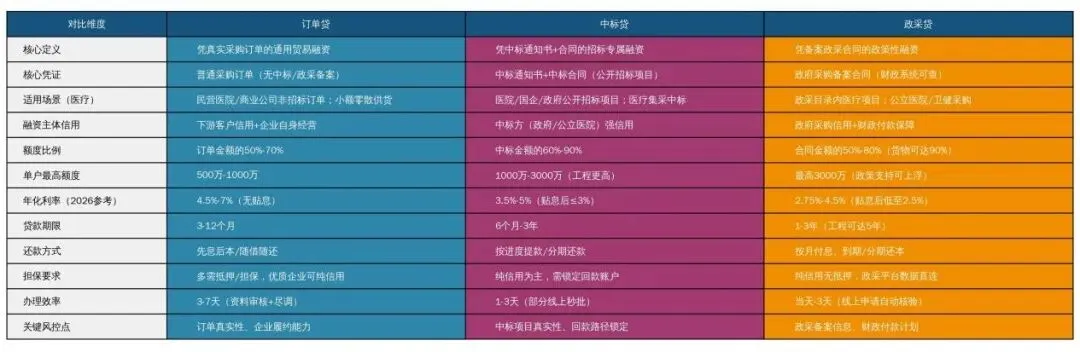

二、关键差异:一张图看清核心参数

参数背后的选择逻辑

利率高低:政采贷(政策贴息)<中标贷(强信用背书)<订单贷(纯市场定价)

额度上限:中标贷 / 政采贷(最高 3000 万)>订单贷(多为 500-1000 万)

办理速度:政采贷(线上核验,1-3 天)>中标贷(部分秒批,1-3 天)>订单贷(线下尽调,3-7 天)

担保要求:政采贷(纯信用)>中标贷(多数纯信用)>订单贷(需抵押 / 担保)

三、银行落地产品:医疗企业专属选项

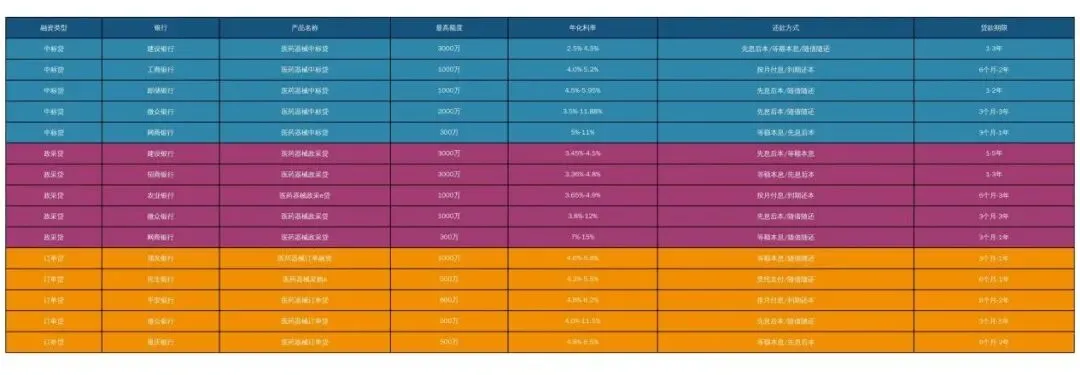

1. 中标贷热门产品

建设银行・医药器械中标贷:最高 3000 万,年化 2.5%-4.5%,期限 1-3 年

工商银行・医疗招标融资:最高 1000 万,年化 4.0%-5.2%,期限 6 个月 - 2 年

微众银行・中标通:最高 2000 万,年化 3.5%-11.88%,线上申请,3 个月 - 3 年

2. 政采贷热门产品

建设银行・政采云贷:最高 3000 万,年化 3.45%-4.5%,期限 1-5 年(工程类)

招商银行・政采贷:最高 3000 万,年化 3.36%-4.8%,财政回款自动扣划

农业银行・政采 e 贷:最高 1000 万,年化 3.65%-4.9%,当天申请当天放款

3. 订单贷热门产品

浦发银行・医疗订单融资:最高 1000 万,年化 4.6%-5.8%,随借随还

民生银行・采购 e 贷:最高 500 万,年化 4.2%-5.5%,支持批量订单叠加

重庆银行・医药订单贷:最高 500 万,年化 4.8%-6.5%,接受中小微企业申请

四、实战建议:医疗企业怎么选?

场景 1:拿到民营医院 100 万耗材订单,急需备货资金

→ 选「订单贷」:无需招标流程,资料简单,3-7 天放款,随借随还灵活周转

场景 2:中标省级医疗集采(药品类),合同金额 2000 万

→ 选「中标贷」:额度高(可贷 1800 万),利率低(贴息后 3% 以内),匹配集采回款周期

场景 3:中标疾控中心检测设备采购(财政备案项目)

→ 选「政采贷」:纯信用无抵押,年化低至 2.5%,财政直接回款保障,办理最快

避坑提醒:

订单贷需重点核实下游客户信用,避免坏账风险;

中标贷需锁定回款账户,确保贷款用途与中标项目一致;

政采贷需确认项目已纳入财政预算,避免付款延迟。

结语

医疗企业融资的核心是 “场景匹配 + 信用背书”:零散订单看订单贷的灵活,招标项目看中标贷的额度,政府采购看政采贷的成本优势。

根据自身业务类型、订单规模和资金需求精准选择,才能最大化融资效率,助力业务扩张~

如果需要某类产品的详细申请流程或银行对接方式,欢迎留言告诉我!

END