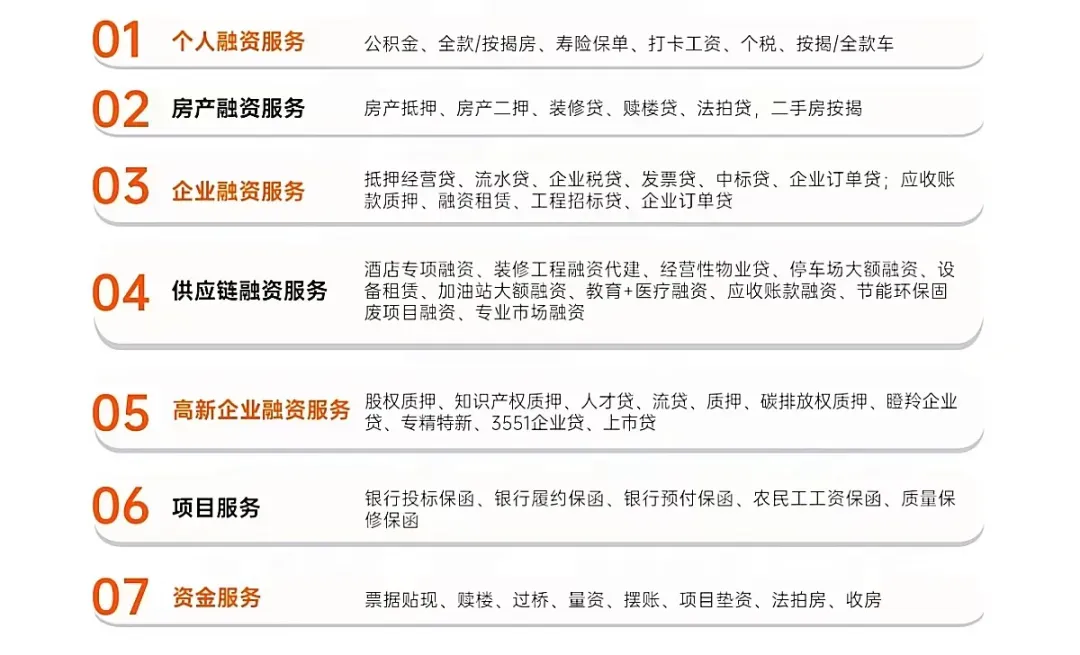

前两天一个开工厂的朋友找我喝茶,愁眉苦脸。他说跑了好几趟银行,想贷点款进原料,结果都被拒了。

银行经理话说得客气,但意思就一个:征信有点问题。

朋友就纳闷了:“我公司流水挺好,也没欠税,到底哪儿出问题了?”

我一问细节,明白了。

问题出在他自己身上——他个人信用卡有两次忘了还,逾期了,这就是很多老板容易踩的坑。

今天咱就掰开揉碎了聊聊,法人征信和企业征信这两本账,到底怎么影响你借钱。

你和你的公司,是两个人

简单说,在银行眼里,你(法人代表) 和你的公司,是两个独立的“人”,各有各的信用档案。

你的个人征信报告,记的是你个人的“经济人品”:房贷车贷按时还了吗?信用卡有逾期吗?点了多少网贷?查了多少次?

你公司的企业征信报告,记的是公司的“经营人品”:公司贷款还得咋样?税都按时交了吗?有没有跟别人打官司被记录?有没有被行政处罚过?

很多老板,特别是中小企业主,最容易觉得“公司是我的,我就是公司”,把这两本账混成一锅粥。

但银行看的时候,可是分得门儿清。

银行为什么要“两头查”?

你可能会觉得,我公司经营好、有抵押物不就行了?干嘛还查我个人?

原因就一点:小微企业,人和公司根本分不开。

银行的风控逻辑很直接:一个连自己信用卡都管不好、经常逾期的人,他管公司的钱就能突然变靠谱了吗?表示怀疑。

所以,尤其是信用贷款,银行一定是“双管齐下”。

你公司再好,你个人征信“花了”,银行心里就打鼓;反过来,你个人是模范市民,但公司一团乱麻,负债累累,银行也不敢放款。

征信有“污点”,他们怎么还能贷到款?

有个蔡甸的张总,做新能源配件的,公司每年一两千万的营收,挺稳。

去年想贷300万周转,问了一圈银行,都说他“负债偏高,征信有历史逾期”,给拒了。

他多次的逾期,就是忘了还信用卡,拖了几天。

后来怎么办的?

我们没盯着他那点逾期死磕,而是帮他把公司的“硬实力”全摆出来。

高新技术企业证书、过去两年稳定的银行流水、还有他名下实实在在的房产。

最后,一家商业银行看中了他的基本盘,给了200万,利息也还行。

银行客户经理私下说:“公司底子好,法人那点小瑕疵,可以做个说明,人工通融一下。”

还有个更典型的,一个做贸易的老板,因为扩展业务,半年内信用卡审批、网贷点了一堆,征信报告查询记录密密麻麻二十多条。

这几乎是贷款“死刑”了。

但他手里有一沓和某大型国企的供货合同,回款非常稳。

我们就用这些合同和对应的应收账款去做文章,走了供应链金融的路子,最后也批下来一百多万,解决了燃眉之急。

你看,征信有问题,不等于“死路一条”,关键看你怎么弥补,怎么找到对的路径。

说到底,在银行眼里,法人征信有瑕疵,可以用企业的实力来担保;企业有疑问,也可以用法人征信来弥补。

永远记住,在融资路上,良好的信用记录,比任何资产证明都更有说服力。

把它维护好,是你作为老板,最重要、也最划算的投资。

关注我,持续分享武汉本地助贷干货、贴息政策、融资避坑技巧,帮你少花冤枉钱,稳稳拿到钱做事业!