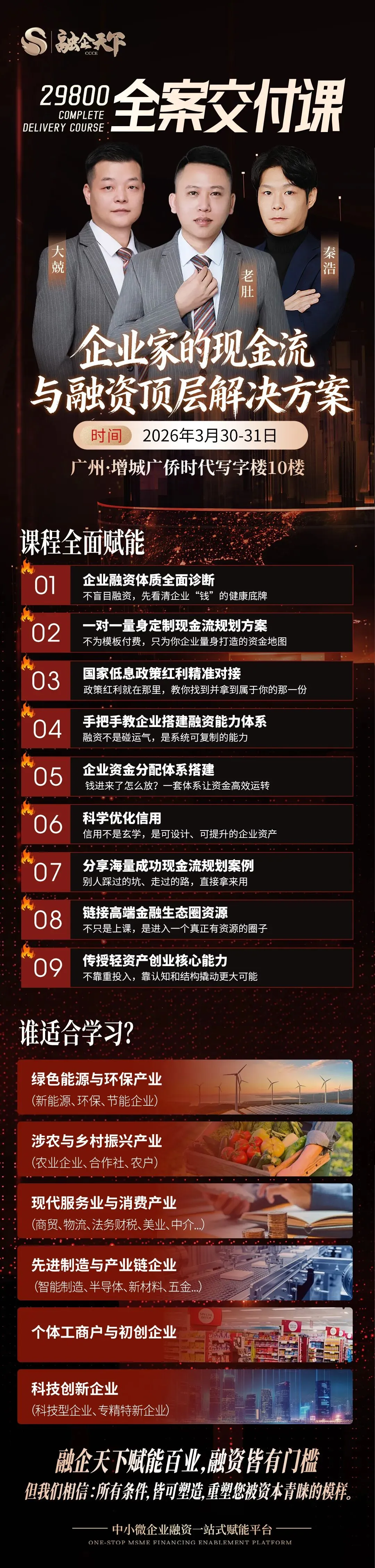

2026政策风口与企业生死线

为什么你有资格却拿不到钱?

我想和各位老板探讨几个非常现实的问题:是不是听到“普惠金融”、“信用贷”心里很期待,但一去银行却被拒之门外?是不是财务报表不够规范,拿不出像样的“体检报告”给银行看? 还有多少老板,手里明明有订单,却因为业务场景模糊、上下游链条断裂、财务数据无法还原真实经营,被银行判定为“经营风险高”? 这就是典型的“有政策、无能力”、“有需求、无资质”! 很多老板以为,只要我工厂在、人在,就能拿到钱。错! 在2026年的大数据风控面前,银行看的不是你有多辛苦,而是你的业务逻辑是否闭环、你的经营数据是否可信、你的产业价值是否清晰!你不把真实的经营动作转化为银行认可的“信用资产”,你拿什么去承接这6万亿、8万亿的国家红利?靠喝酒?靠关系?别傻了!在专业的风控模型面前,这些都是无效的。

从“借钱”到“产融结合”的财富密码

很多老板把“做产业”和“搞融资”看成两回事。错!大错特错!在2026年的新环境下,产业和金融早就是一体两面!真正的产融结合,不是让你去“求”钱,而是让你的产业行为本身,就具备融资属性!当你深耕供应链时,你就是在构建“信用生态”;当你规范业财流程时,你就是在打磨“资产报表”;当你优化交易结构时,你就是在铸造“信任链条”!把融资的思维,前置到经营的每一个环节!等到你需要钱的时候,不是你求银行,而是银行拿着额度追着给你送钱!只有实现了产融结合,你的企业才能从“做生意”升级为“做资本”!

真实案例复盘:江苏的刘总如何靠“产融思维”逆风翻盘

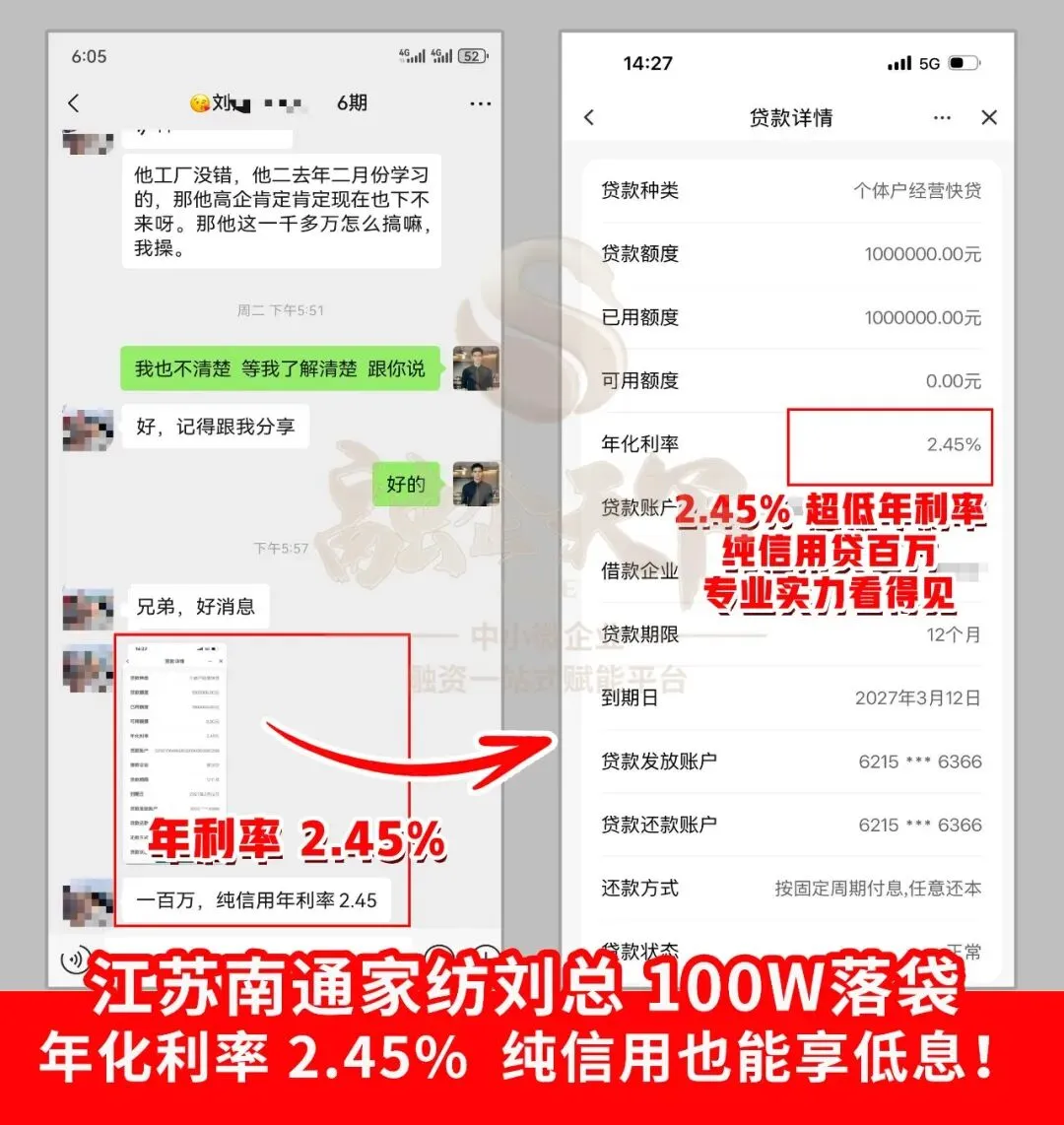

光讲道理大家可能觉得虚,今天我要给大家讲一个就在前几天刚刚发生的、真真切切的真实案例!主人公叫刘总,江苏省人,做纺织四件套工厂的老板,也是我们“融企天下”第六期的学员。

就在去年8月之前,刘总的日子过得那是相当艰难!他负债高达150多万!这些债务包括小额贷、农商行贷款,还有大量的信用卡欠款。工厂开支巨大,资金链随时可能断裂。当时他已经被逼到了墙角,差点就要抵押自己的房产来渡过难关!一旦房子没了,家就散了,工厂也完了!

转折点在哪里?刘总关注了我们的分享,起初他也半信半疑。但当他看到我们“老板圈”里,像云南昆明开美发店的田总都拿到了结果,他动心了!经过工作人员一周的沟通,他决定来学习。哪怕当时课程价格一路涨价,他都没有犹豫,直接缴费!为什么?因为他看到了希望!

学习之后,刘总的思维彻底打通了!以前他觉得没钱只能抵押房子,学习后他明白:原来可以用工厂真实的营收数据和运作资金去获取授信!他不再想着卖房,而是开始着手进行“产融结合”的深度规划。

结果怎么样?奇迹发生了!经过我们团队六个月的陪伴规划,就在2026年3月13日——也就是仅仅十几天前!刘总名下的个体户,成功拿下了一笔100万的低息贷款!大家听清楚这个利率:年化利率仅2.45%!这是什么概念?这是国家给实体企业的真金白银的红利!

现在的刘总是什么状态?拿到这100万后,他基本还清了那些高息的小额贷和信用卡,债务压力瞬间释放!目前他只欠银行100万及之前续贷的50万,还款压力大大减小,工厂的开支压力也缓解了。更重要的是,他的信心回来了!现在,他正在做短期规划,目标是个体户再争取拿到300-500万的资金。而且,因为第一步走通了,他直接升级成为了我们49.8万深度服务的客户!接下来,我们将帮他规划工厂主体,申报“科技型中小企业”和“高新技术企业”,去获取更大额度的授信!未来,他还打算利用自身资源,开发同行老板,举办订购会,把“产融结合”的模式复制出去,既解决了资金,又拓展了市场!

各位老板,刘总能做到,你们为什么不能?他也是从怀疑到相信,从绝望到重生。他唯一的区别,就是选对了平台,学对了思维,用“产融结合”的方式,把死局走成了活路!

揭秘“假包装”的致命陷阱

如何让理念变现?

——《中小微企业现金流规划咨询服务》

当然有!这也正是我们要推荐给各位老板的“落地方案”——《中小微企业现金流规划咨询服务》

1,我们会帮你做“全面体检”:就像刘总刚来时一样,我们通过企业融资体质全面诊断,用专业模型扫描你的业务逻辑、资金流向、财务健康度,精准找出你的“病灶”和短板,让你不再盲目。

2,我们会帮你开“定制药方”:基于体检报告,一对一量身定制现金流规划方案。你是缺“清晰的业务场景”?还是缺“规范的财务呈现”?我们根据你的行业特性,设计专属的“产融路径”,缺什么补什么。

3,我们会帮你接“营养天线”:国家低息政策红利精准对接。无论是央行的降准降息,还是人社部的千万授信,我们帮你一键匹配,不让任何一分红利从指缝溜走。

4,我们会教你练“内功心法”:手把手教企业搭建融资能力体系。我们会派驻专家,指导你的团队如何做业财融合,如何把成本降下来,把利润做出来,让你的财务报表成为银行的“通行证”。

5,我们会帮你建“循环系统”:企业资金分配体系搭建。科学规划资金用途,杜绝短贷长投,让每一分钱都在企业内部高效循环,产生最大效益。

6,我们会帮你优“信用记录”:科学优化信用,提升评级,增加首贷、续贷、信用贷通过率,让你的“征信报告”变得漂亮。

7,我们会带你看“外部世界”:

分享海量成功现金流规划案例

8,我们会授你“屠龙绝技”:传授轻资产创业核心能力,让你在不抵押房产的情况下,也能撬动大资金!

9,我们会保你“用药安全”(核心升级):这是最关键的一步!在我们的服务里,所有的方案都基于“产融结合”的生态重构。我们不搞机械的单据拼凑,而是帮你梳理真实的供应链关系,优化业务交易结构,打通业财数据壁垒。我们要让你的每一笔业务都逻辑自洽,让每一个数据都有据可依,让银行看到你真实的产业价值。我们严禁任何形式的造假,全程1对1赋能,确保你的企业是在真实的生长中获取资金,让“产融结合”不仅仅是一句口号,而是你企业实实在在的增长引擎!

万亿资金红利,谁在领跑?

为什么我敢这么承诺?因为有国家政策撑腰,也有监管利剑高悬!2026年,央行明确延续适度宽松货币政策!国家金融监督管理总局等八部门印发《支持小微企业融资的若干措施》!人社部将小微企业主纳入稳岗扩岗专项贷款,个人最高授信1000万元!建行董事长:力争2027年末为民营经济提供融资规模不少于8万亿元!工行董事长:计划未来3年为民企提供投融资不低于6万亿元!这些政策的核心导向非常明确:支持实体经济,支持有真实业务场景、有规范财务管理、有清晰产业逻辑的小微企业!而“金税四期”和银行大数据风控也明确宣告:任何虚构贸易背景的骗贷行为,必将受到法律的严惩!同志们,14万亿的资金池子已经挖好了!这些钱只会流向那些真正践行“产融结合”、体质健康、业务逻辑清晰、财务数据真实、规划明确且守法经营的企业!你是想做那个在岸边看着水流过的旁观者,还是做那个跳进水里乘风破浪的弄潮儿?选择权,就在你手里!

深度服务名额与行动指引

第一,免费携配偶共同参与学习! 夫妻同心,其利断金,让家人也懂融资、懂规划、懂避险,全家一起为企业保驾护航!第二,直接带走《一对一企业融资体质自测表》! 价值连城,让你瞬间看清企业现状,不再盲人摸象!第三,定制化融资规划路径图! 哪怕你现在一团乱麻,我们也能帮你理出头绪,指明方向!第四,优先链接高端金融生态圈资源! 直接对接银行绿色通道,让好项目不再被埋没!第五,赠送三大宝典:《2026小微企业融资政策汇编》+《企业融资合规避坑指南》+《产融结合实战手册》(含刘总、田总等10个详细拆解案例)!

让融资水到渠成

我希望,你们的行动才刚刚开始。记住,真正的“企业孵化”,不是为了融资而融资。而是通过 真实的业务场景重构 打造数据,通过 财税合规 堵住漏洞,通过高效的运营管理 建立信任。更重要的是,要将 “产融结合” 的理念融入骨髓,让产业的每一步都成为融资的基石。当你拥有了科学的现金流规划,当你对接了国家的低息政策,并且始终坚守合规底线。你会发现,融资不再是求人,而是水到渠成。钱不是赚来的,是兑换来的。你拥有多少筹码(能力 + 规划 + 诚信 + 真实业务),就能兑换多少钱!别再自己瞎摸索了,也别再听信那些歪门邪道了。专业的事交给专业的人。让我们携手,在2026年的政策春风里,让每一家有梦想的企业,都能安全地活下去,活得好,活得久!像江苏刘总一样,从负债累累到轻装上阵,再到规划未来,你也可以!