咖啡作为舶来品,在18世纪末引入中国。近年来,由于咖啡文化的传播及国内居民消费水平的提高,国内对于咖啡的需求上涨,截止至2021年,国内咖啡消费者超过3亿人。同时,咖啡市场未来的增长性及单店模式的可复制性让投资人纷纷涌入咖啡赛道,资本市场迎来“咖啡热”的投资浪潮。

作者:王煜昆

摘 要

中国咖啡行业延续高景气,保持高速年均增长率,需求端咖啡消费者人数超过3亿人

得益于中国消费者的社交需求、品质化消费需求及咖啡文化在中国的广泛传播,我们认为未来几年中国咖啡行业将保持高速增长。根据红餐网数据显示,中国咖啡行业市场规模在2021年达到了1,547亿元,预计2022将进一步扩大到1,700亿元。全球市场方面,前瞻产业研究院表示目前全球咖啡行业的规模年均增速大约为2%,远远低于中国市场15%的年均增速,中国咖啡行业有望在2025年达到2,171亿元的市场规模。从需求端来看,中国咖啡行业的渗透率不断提高,2021年中国咖啡消费者的人数超过3亿人,人均咖啡消费量由2018年6.2杯/年上升至2021年9杯/年。我们认为,随着咖啡的进一步普及,未来咖啡在中国的需求将进一步放大,咖啡行业的渗透率有望进一步提高。

数字信息技术的进步推动咖啡企业的发展,“人、货、场”的数字化搭建成为咖啡企业竞争的重要因素

在新消费领域中,“新”主要体现在对“人、货、场”结构的重新搭建,针对这三方面,咖啡企业纷纷选择升级,提升自身的竞争力,同时也促进行业的规范化、专业化以及多样化发展。在“人”方面,咖啡企业利用数字化系统,将各门店、各岗位的成员串联起来,做到降本增效;在“货”方面,咖啡企业利用SaaS等软件对产品数据进行汇总分析,利用数据导向革新产品;在“场”方面,除了第三空间的打造,咖啡企业还对自身的营销渠道进行数字化转型,直接体现在以直播的形式和利用短视频等数字传媒进行宣传。

关注现磨咖啡场景升级以及产品饮品化、精品化化所带来的投资机会

随着咖啡的社交属性加强以及消费者品质消费需求、差异化消费需求的提高,我们认为更适合社交交流的咖啡场景以及多样化的产品线将会是未来咖啡行业的主要发展方向。在咖啡场景升级上,一级市场重点公司建议关注布鲁熊咖啡。布鲁熊咖啡为咖啡店连锁品牌,采用森系风格的装修,满足年轻人轻松社交的需求,缓解社会压力。在产品饮品化升级上,一级市场重点公司建议关注Double win。Double win主要将水果等各类创意食材融入咖啡,将咖啡轻度“饮品化”,满足消费者“好喝”的需求,避免因为咖啡本身的苦味而排斥咖啡。在产品精品化升级上,一级市场重点公司建议关注一块小宇宙。一块小宇宙主要针对浓缩咖啡的形式进行革新,利用冻干技术讲速溶咖啡做成小方块样式,有别于传统粉状及液体状速溶咖啡。

风险因素

宏观经济下行风险;咖啡市场竞争加剧;消费者规模不及预期。

正 文

1

咖啡市场概况及产业链介绍

咖啡 (英语为Coffee)是指经过烘焙过程的咖啡豆(咖啡属植物的种子)所制作冲泡的饮料。咖啡即是人类社会中流行范围最广的饮料之一,同时又是人类社会上重要的经济作物之一。

1.1 咖啡的主要分类

按照咖啡的不同形态,主要可以分为三大类,分别为即饮咖啡、现磨咖啡以及速溶咖啡。

即饮咖啡:区别与其他两种类型的咖啡,即饮咖啡不需要通过冲泡、加热等步骤,消费者可以直接开瓶即用,是一种瓶装液体饮料,主要由糖浆、乳粉和咖啡辅以食品添加剂构成。

现磨咖啡:由咖啡师利用新鲜烘焙的优质咖啡豆,在门店等场所进行咖啡现场制作。现磨咖啡具有香气原始以及口感纯正的特点

速溶咖啡:将咖啡豆烘焙研磨后,再利用热水萃取浓缩,经过干燥法制作而成的咖啡,可以通过添加热水,使其快速融化后并饮用。

1.2 咖啡的制作步骤

从咖啡的制作步骤来看,现磨咖啡具有高附加价值,不同于即饮咖啡以及速溶咖啡的批量生产,现磨咖啡为咖啡师或者工作人员现场调配,可以在咖啡的基础上,加入自身的创意以及特调,在产品矩阵上显得更为灵活,同时由于现磨咖啡非批量性产品,因此在价格上往往高于即饮咖啡喝速溶咖啡。

图表 1:咖啡的制作步骤

资料来源:艾瑞咨询,至美研究

1.3 咖啡行业市场概括

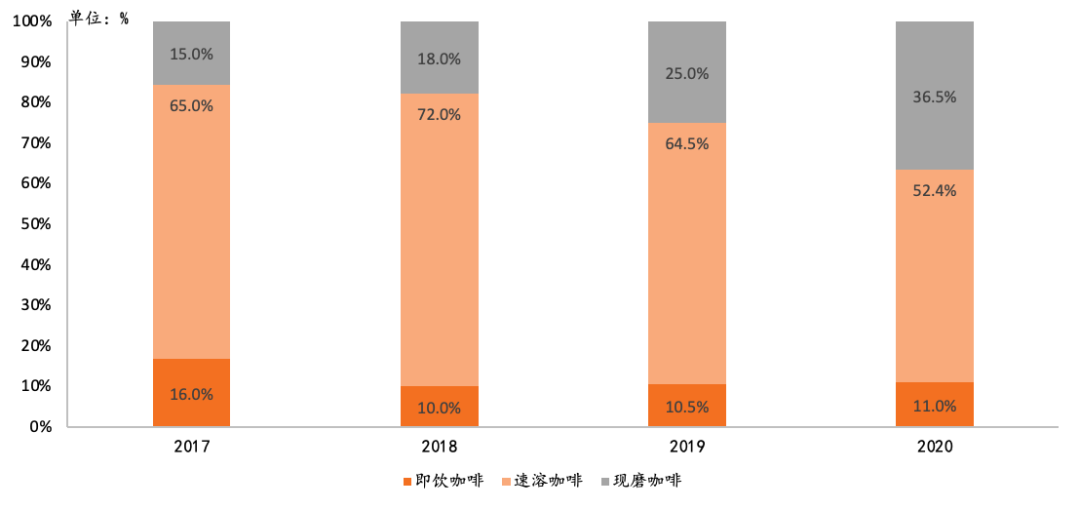

从中国咖啡的细分种类占比变化来看,中国咖啡市场正朝着多元化的方向发展。2017年速溶咖啡在中国市场的占比达到69%,同年即饮咖啡和现磨咖啡的占比分别为16%/15%。近几年来,由于咖啡文化的传播以及现磨咖啡连锁品牌,例如瑞幸咖啡、M Stand等逐渐出现与壮大,现磨咖啡开始占据消费者心智,市场占比逐年提高,2018年-2020年市场占比分别为18%/25%/36.5%。与之相对应的速溶咖啡的市场占比逐年下降,2018年-2020年市场占比分别为72%/64.5%/52.4%。

图表 2:中国咖啡市场结构

资料来源:钛媒体,至美研究

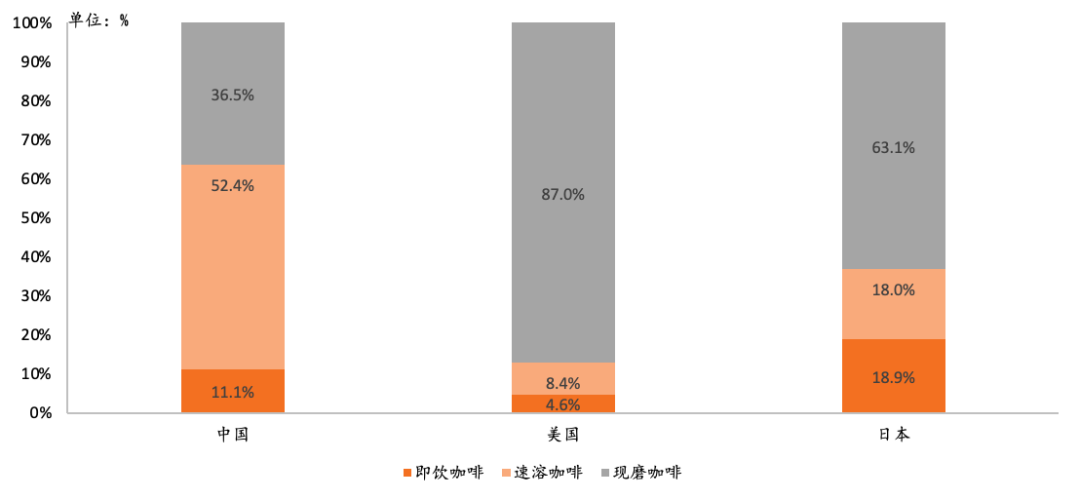

图表 3:2020年主要国家咖啡结构情况

资料来源:钛媒体,至美研究

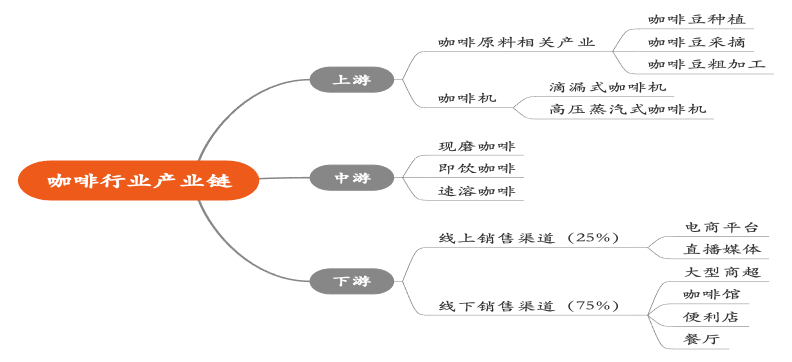

1.3 咖啡行业产业链介绍

咖啡行业产业链的上游主要分为咖啡原料相关产业以及咖啡机两部分。咖啡原料相关产业包括咖啡豆的种植、采摘以及粗加工等环节;咖啡机主要包括了滴漏式咖啡机以及高压蒸汽式咖啡机。

咖啡行业产业链的下游为咖啡销售的渠道,主要可以分为线上渠道以及线下渠道。在销售渠道上,咖啡仍以线下销售渠道为主,占比达到75%,大型商超以及咖啡馆是线下销售的主要渠道。

图表 4:咖啡行业产业链

资料来源:至美研究

2

社交需求与消费水平提高双轮驱动咖啡发展

2.1 社交需求推动咖啡行业发展

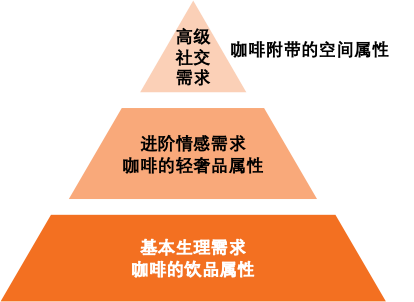

我们认为,在消费者对于咖啡的需求上,我们可以分为三个层次,由低到高分别为:基本生理需求、进阶情感需求以及高级社交需求。

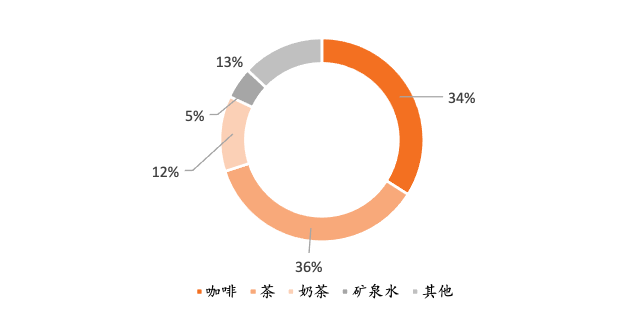

咖啡由于是一种饮品分类,因此消费者对于咖啡的基本生理需求便是满足解渴,同时咖啡具有提神的作用,因此消费者还利用饮用咖啡来缓解疲劳;进一步的需求是进阶情感需求,在对咖啡的认知上,消费者往往将咖啡与白领、小资等身份对等,在饮用咖啡时,消费者往往可以在情感上得到身份的认同感;咖啡消费的最终需求则是高级社交需求,咖啡馆素有“第三空间”之间,由于咖啡馆的装修环境较为精致,并且通常处于商务区,因此消费者往往选择咖啡馆作为商务洽谈的场所。根据中国消费者报与脉脉发布的数据显示,在职场社交上,认为咖啡能作为职场社交工具的职场人士占比34%,仅次于茶品的36%。

图表 5:咖啡需求层次

资料来源:至美研究

图表 6:不同饮品社交属性认同度

资料来源:脉脉,中国消费者报,至美研究

2.2 消费水平提高推动咖啡行业发展

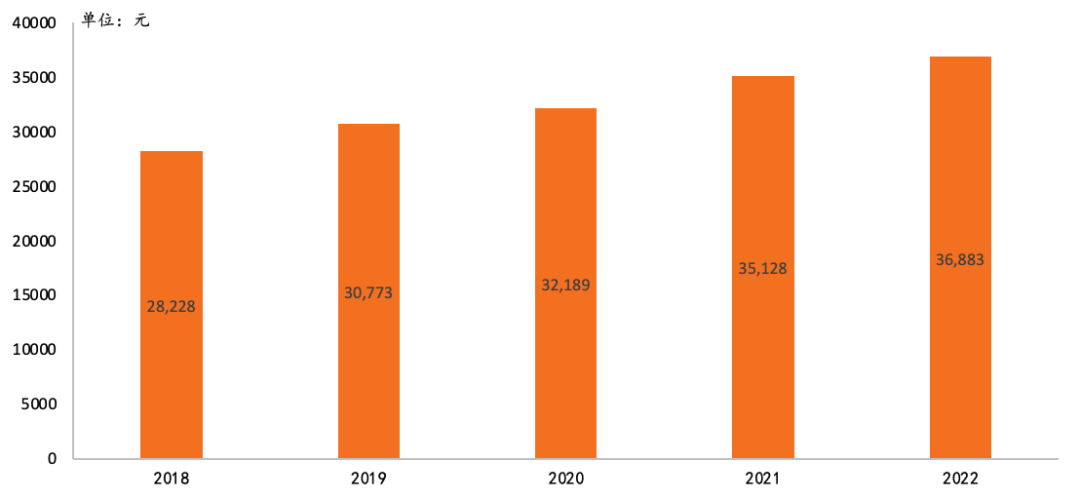

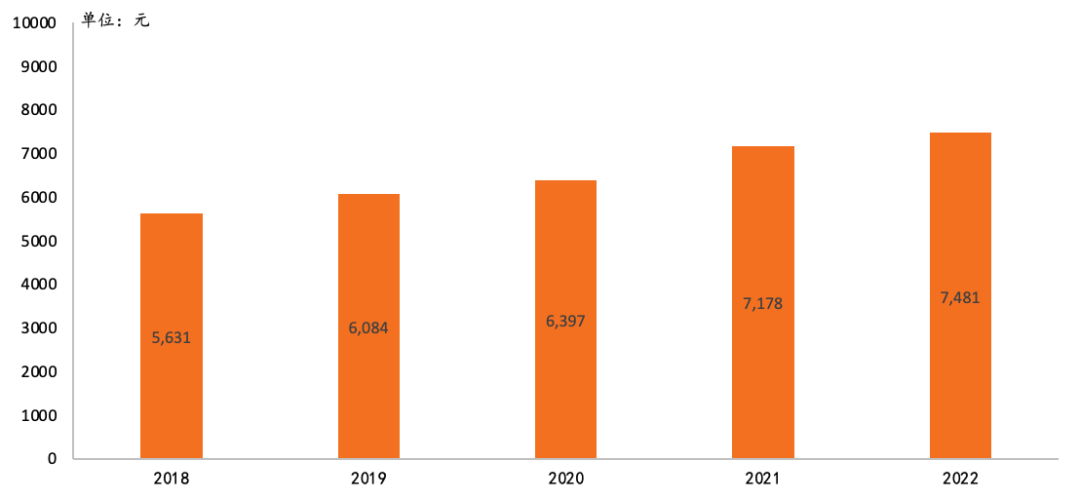

咖啡作为舶来品,在早期是具有一定社会财富的中产阶级的象征,随着中国人均可支配支出以及人均食品消费支出的提高,饮品作为可选消费品,可支配支出的提高推动消费者重视饮品品质消费的需求,中国消费者对于咖啡消费的狂热逐渐凸显,在咖啡的选择上,更高品质的咖啡以及环境更为优越的咖啡馆成为消费者的首选。根据国家统计局数据显示,中国的居民人均可支配支出由2018年的28,228元上升至36,883元,年复合增长率达到6.9%。在食品消费支出方面,2018、2019、2020、2021以及2022年分别为5631元/6,084元/6,397元/7,178元/7,481元。

图表 7:中国人均可支配变化

资料来源:国家统计局,至美研究

图表 8:中国人均食品消费支出

资料来源:国家统计局,至美研究

3

咖啡行业迭代变化

3.1 中国咖啡行业的迭代变化

中国咖啡消费主要可以分为6个阶段,从18世纪末咖啡首次引入中国,经过市场的普及以及推广,中国消费者对于咖啡的需求以及咖啡在中国的运营模式、产品形式均发生了改变。

萌芽期(18世纪末-1980S):1884年,英国人首次将咖啡引入中国台湾,台湾农民开始种植咖啡;1892年,法国传教士将咖啡引入中国大陆云南省,中国大陆开始进行咖啡种植,这是中国大陆对于咖啡种植的最早记载。

普及期(1980S-1990S):速溶咖啡是最早在中国市场进行普及的咖啡产品,此时,消费者对于咖啡的饮用属于尝新体验,认为咖啡只是提神的饮品,并没有赋予咖啡过多的意义。这一时期主要代表品牌有雀巢、麦斯威尔。

发展期(1990S-2016年):随着咖啡的普及,消费者对于咖啡的饮品开始上升为享用咖啡。1999年星巴克进入中国市场,提出将咖啡作为“第三空间”的概念,在咖啡店进行商务、休闲等行为。在这样的概念下,中国连锁咖啡店品牌应运而生,现磨咖啡开始普及,这一时期主要代表品牌有上岛咖啡、星巴克。

高速发展期(2017-2019年):2018年被称为“咖啡元年”,一级市场咖啡成为热门赛道,咖啡市场喷涌出许多新兴连锁咖啡品牌,以互联网思维开拓了咖啡零售的新模式。移动支付以及外卖打破了咖啡消费的边界,“自提+外卖”、“线下+线上”成为咖啡新零售的主要模式。这一时期主要代表品牌有瑞幸咖啡、连咖啡

震荡期(2020年):由于瑞幸咖啡财务造假事件,金融机构对于咖啡企业出现信任危机,一级市场咖啡赛道遇冷;另一方面,受到疫情冲击的影响,咖啡店迎来了关店潮。咖啡行业陷入寒冬。

多元化发展期(2021年-至今):随着咖啡文化的进一步普及,消费者对咖啡消费观念的变化主要体现在品质化以及性价比上。得益于消费者的咖啡消费观,精品咖啡连锁品牌得到迅速扩张,另一方面,速溶咖啡在产品包装、材料上进行更新精进,提升自身的性价比。这一时期主要代表品牌有三顿半、seesaw coffee。

图表 9:咖啡行业迭代历程

资料来源:平安证券,至美研究

3.3 中国咖啡发展趋势展望

随着“咖啡热”再一次的兴起,我们预计未来咖啡行业将朝着下沉市场化、产品精品多样化以及咖啡饮品化的趋势发展。

咖啡下沉市场化发展趋势

目前,中国一、二线咖啡消费市场已经较为成熟,以一线城市为例,中国一线城市咖啡人均年消费量达到326杯,接近美国人均年消费量329杯,与之相对应的是下沉市场的三、四线城市咖啡消费普及较低。近年来,随着年轻人返乡潮以及咖啡文化的普及,三、四线城市对于咖啡的需求量剧增。美团数据显示,2022年三线城市咖啡店增速位居首位,高达19%,从外卖数据来看,三线城市咖啡订单同比200%,四五线城市咖啡订单同比250%。下沉市场咖啡潜力巨大,将成为未来咖啡企业品牌的争夺要地。目前,各大咖啡连锁品牌已为进入下沉市场做好了准备,根据星巴克战略规划表示,星巴克预计每年将在下沉市场新增咖啡门店达到600家,2022年第四季度,星巴克新开门店69家,均集中在四、五线城市;瑞幸咖啡针对三、四线开放城市合伙人计划;蜜雪冰城成立咖啡品牌“幸运咖”主攻下沉市场。

咖啡产品精品化、多样化发展

传统速溶咖啡具有价格便宜及便于携带的特点,同时缺点也非常明显,由于其价格较低,产品单一,并且咖啡豆的品质往往较为低劣,缺乏咖啡的香气。随着咖啡消费者对于生活品质的要求提高,速溶咖啡逐渐不再是咖啡消费者的首选,为了顺应市场的变化,速溶咖啡走上精品化、多样化的道路已迫在眉睫。以星巴克为例,星巴克的速溶咖啡产品开始采用与店面相同的阿拉比卡咖啡豆,将速溶咖啡的口感提升一个台阶。在速溶咖啡制作的技术上,咖啡企业也不断革新,例如冰冻干燥的技术改进使得速溶咖啡有了冻干咖啡的新形态,在低温环境下更好保存了咖啡的口感以及营养。

咖啡饮品化发展

咖啡尽管在中国已经获得超过3亿人的用户,但是咖啡苦涩的口感仍然使部分消费者难以接受,咖啡饮品化的发展可以降低咖啡消费的门槛,进一步对咖啡饮品进行推广以及普及。本土咖啡品牌进行咖啡差异化产品的制作,既可以满足不同消费者的消费需求,获取更多潜在客户,同时可以与国际咖啡品牌进行错位竞争。根据美团咖啡饮品搜索关键词排名,茅台咖啡位居第一,紧接着是桂花咖啡、黑芝麻咖啡,消费者对于咖啡饮品化的需求提高,并且偏好中西结合的咖啡饮品,从过往购买单一经典款式的咖啡,逐渐转向了口味多元化、差异化的咖啡饮品。

图表 10:美团平台咖啡饮品搜索热度前十名

资料来源:美团,至美研究

4

咖啡行业消费者画像

咖啡消费者基本信息

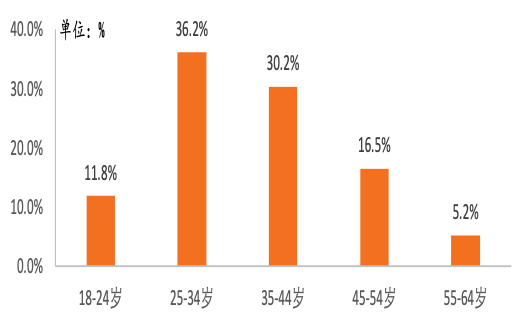

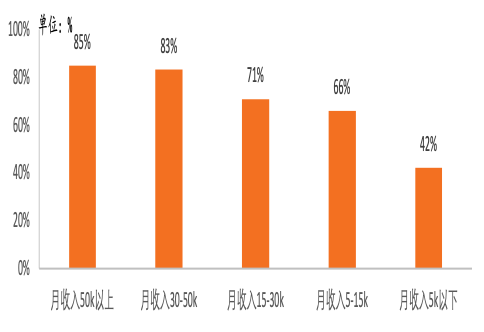

中国咖啡消费者主要集中在25-34岁的青年一代以及35-44岁的中壮年一代。2021年中国25-34岁消费者及35-44岁消费者占比分别为36.2%/30.2%。按照收入来看,月收入越高的人群越偏好咖啡,咖啡在月收入50k以上、月收入30-50k、月收入15-30k、月收入5-15k以及月收入5k以下的人群中渗透率分别为85%/83%/71%/66%/42%。从不同城市的经济发展水平来看,一线城市的咖啡消费者人均消费量达到了326杯/年,二线城市的咖啡消费者人均消费量达到了261杯/年。因此,我们对于中国咖啡消费者的基本信息特点做出如下总结:中国咖啡消费者主要集中在收入较高的一、二线城市青年及中壮年人群。

图表 11:中国咖啡消费者年龄分布

资料来源:Statista,至美研究

图表 12:中国咖啡消费者收入分布

资料来源:Statista,至美研究

咖啡消费者行为特征

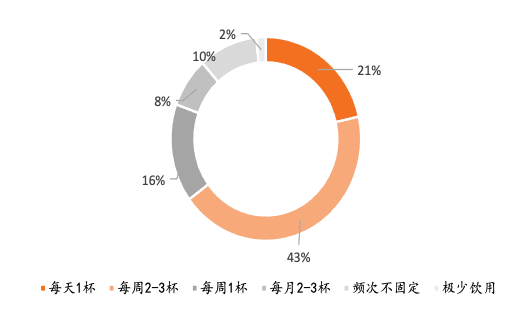

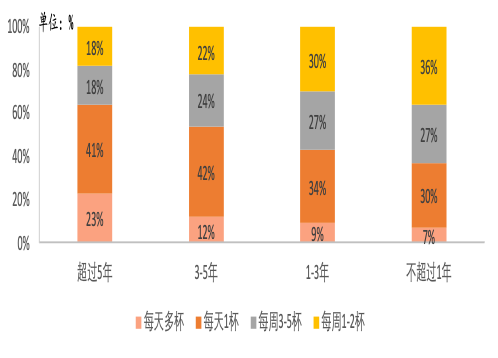

通过咖啡消费者购买咖啡的频次我们可以看出啡消费者对于咖啡具有一定粘性,一周需要饮用2-3杯咖啡的消费者占比最高,达到43.4%,而在饮用过咖啡之后,偶尔喝一喝咖啡的消费者占比仅有1.6%。另一方面,咖啡的消费与饮用年限有关,饮用年限越长的咖啡消费者,对于咖啡的粘性更大。超过五年咖啡饮用年限的消费者平均一年饮用咖啡370杯,每天需摄入1杯或多杯的消费者占比64%;咖啡饮用年限在一年以内的消费者平均每年需摄入243杯,每天需摄入1杯或多杯的消费者占比37%。

图表13:咖啡消费者饮用频次

资料来源:Statista,至美研究

图表 14:不同年限咖啡消费者摄入频次

资料来源:德勤,至美研究

咖啡消费者心理特征

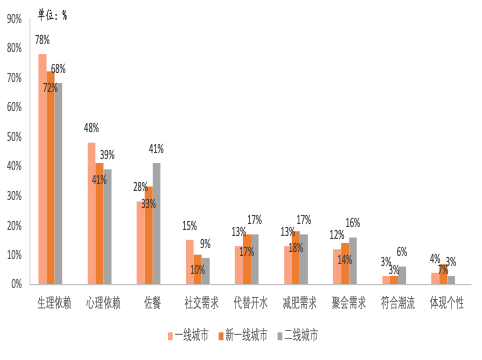

咖啡由于其具有提神的功能性,大部分咖啡消费者已经对齐产生依赖,尤其在压力巨大的一线城市,为了提神而摄入咖啡已经成为最主要的原因,占比达到78%,同样的,在新一线城市以及二线城市,为了提神而摄入咖啡也是消费者购买咖啡的主要原因,占比分别达到72%/68%。不仅是为了提神对咖啡产生心理上的依赖,一线城市、新一线城市以及二线城市分别有68%/41%/39%的消费者表示对咖啡在心理上也产生了依赖,对咖啡心理上产生依赖成为咖啡摄入的第二主要原因。

图表 15:按城市分级,咖啡消费者摄入咖啡原因

资料来源:德勤,至美研究

5

咖啡行业投资分析

本部分咖啡行业投资分析主要覆盖现磨咖啡企业以及包装咖啡企业近五年的投资发展趋势。本章节研究样本主要包括至美研究筛选的85家国内咖啡行业创新公司,其中包装咖啡企业16家,占比19%;现磨咖啡企业69家,占比81%。中国咖啡投融资事件主要集中发生在现磨咖啡企业。

图表 16:咖啡行业各赛道公司数量比重

资料来源:innoHere,至美研究

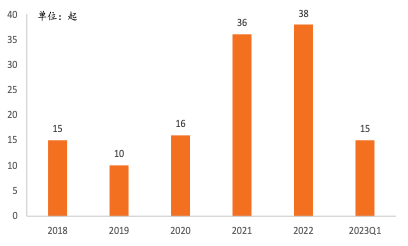

中国“咖啡热”再掀起,咖啡企业融资事件剧增

2018-23Q1年中国咖啡行业融资事件数量分别为15/10/16/36/38/15起,融资金额分别为31.4/12.9/23/49.5/26.1/3.75亿元。2018年作为“互联网+咖啡”元年,瑞幸的横空出世带动了咖啡赛道的火热,2018年咖啡行业一级市场融资金额显著提高,而后随着瑞幸财务造假等事件发生,一级市场的咖啡企业投资回归理性。而在2021年,精品现磨咖啡品牌带动咖啡赛道一级市场再度火热,2021年与2022年分别在咖啡行业一级市场的融资金额和融资事件达到顶峰。随着疫情的结束以及消费逐渐复苏,2023Q1融资事件达到了15起,咖啡赛道的热度有望在2023年继续延续。

图表 17:咖啡行业融资事件数量

资料来源:innoHere,至美研究

图表 18:咖啡行业融资金额

资料来源:innoHere,至美研究

机构看重咖啡赛道早期企业,企业融资轮次靠前

从咖啡企业的融资轮次来看,2018-23Q1年的融资事件发生在A轮以前的共有40件,A-B轮的融资事件有21起,B轮以后共有2起,战略、股权融资阶段的有22起。咖啡赛道融资事件主要集中在A轮以前的天使轮阶段,并且投资时间集中在2022年以及2023Q1,市场上投资机构看好咖啡赛道,寻找并且投资早期企业,希望创造出新的咖啡赛道的长青品牌。战略、股权融资阶段的咖啡企业共有22家,这些企业首次获得投资的时间集中在2018-19“互联网咖啡元年”阶段,咖啡企业顺利走到下一轮次或更多轮次的概率较高,占比达到26%。

图表 19:咖啡行业融资事件阶段分布

资料来源:innoHere,至美研究

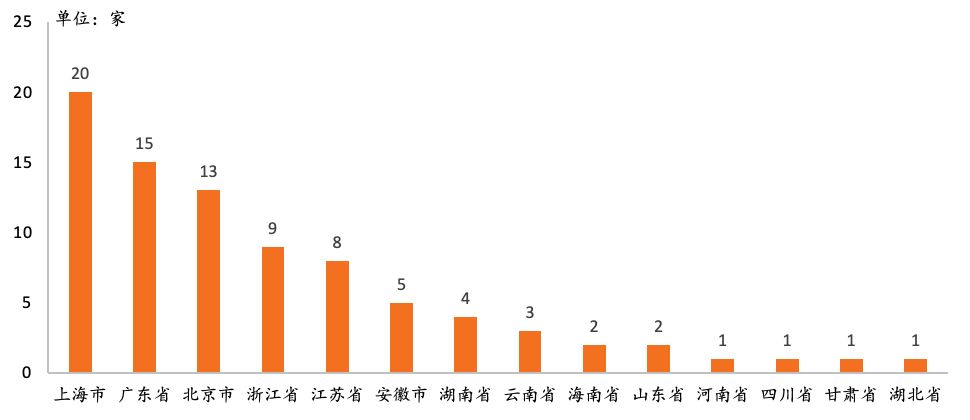

咖啡被投企业区域性明显,主要集中在长三角区域

从区域来看,2018-23Q1年上海市获投咖啡企业最多为20家,其次为广东省15家、北京市13家。其余省份获投咖啡企业均在10家以下,浙江省、江苏省、安徽省、湖南省、云南省、海南省、山东省、河南省、四川省、甘肃省、湖北省获投企业分别为9/8/5/4/3/2/2/1/1/1/1家。其中,上海市、浙江省、江苏市以及安徽省均属于长三角区域,长三角区域获投咖啡企业总共达到42家,占比达到49.4%。

图表 20:各区域咖啡被投企业数量

资料来源:innoHere,至美研究

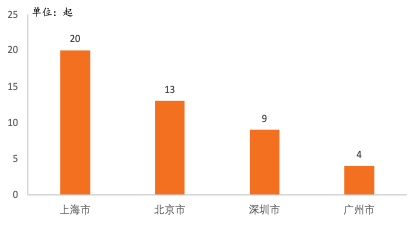

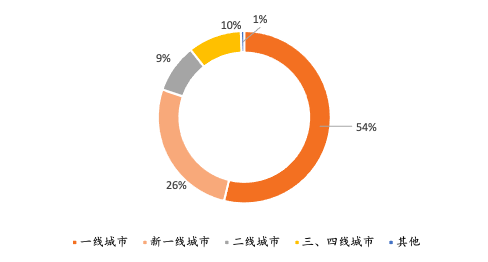

从不同城市的经济发展水平来看,被投咖啡企业主要集中在一线城市。上海市、北京市、深圳市、广州市的咖啡融资事件分别发生20/13/9/4家,一线城市咖啡融资事件占比达到54%。

图表 21:一线城市咖啡融资企业数量

资料来源:innoHere,至美研究

咖啡行业重点企业梳理

从咖啡行业融资总规模排名前十的企业来看,仅有三顿半和隅田川咖啡属于包装咖啡赛道,其余八家均属于现磨咖啡赛道。从融资总规模来看,Manner咖啡处于咖啡一级市场的第一梯队企业,是唯一一家融资规模超过10亿元的企业,三顿半、M Stand、隅田川咖啡、连咖啡及NOWWA挪瓦咖啡属于第二梯队企业,融资规模分别为9.39/6/4.31/4.25/2.11亿元,均超过了2亿元。剩下的四家企业,Seesaw、幸猫咖啡、时萃SECRE及咖啡之翼则属于第三梯队企业,融资规模分别为1.95/1.28/1.13/1.11亿元,均超过1亿元。从融资轮次来看,咖啡行业相对靠前,融资轮次最多的企业为连咖啡,在完成C轮融资之后进入了股权融资阶段。从企业所处地区来看,一级市场融资规模较大的现磨咖啡企业主要集中在上海。从投资方的组成来看,既有传统的VC/PE机构,如天图资本、中金资本等等,也有如美团龙珠、字节跳动等知名CVC基金投资,以及由于咖啡是舶来品,在投资方中也不乏出现外国金融机构,如淡马锡、H Capital等。

图表 22:2020-23Q1年一级市场融资规模排名前10的咖啡企业汇总

资料来源:innoHere,至美研究

咖啡行业重点企业介绍

Manner咖啡:Manner咖啡于2015年成立于上海,隶属于上海茵赫实业有限公司,目前Manner咖啡产品矩阵主要由咖啡和烘焙面包组成。在产品线上,Manner咖啡主打拿铁+的产品线,主要产品有燕麦拿铁、冰橘皮拿铁、桂花拿铁等等。整体人均消费在22.47元左右。Manner咖啡以线下连锁店的形式进行布局,截止至2023年4月,Manner共有门店602家,其中作为品牌发源地的上海现有门店数量最多,达到了354家。从城市的经济发展水平进行分类,Manner咖啡门店主要集中在一线以及新一线城市,门店数量占比分别为83%/14%。

Manner目前单店模式主要分为四种,窗口店、主力店、咖啡+烘焙门店以及咖啡轻食店。窗口店一般为面积在10平方米左右的档口,仅提供自取服务;主力店则大多面积处于20-50平方米之间,为消费者提供少量作为;咖啡+烘焙门店面积在80-100平方米之间,加入烘焙产品,提供客单价;咖啡轻食门店则是集咖啡、烘焙及轻食为一体,为消费者提供堂食服务,面积在50平方米以上。在咖啡出品上,Manner的定位是低价精品咖啡,主要利用半自动咖啡机进行出品,辅以咖啡粉加量以及打花拉花。

图表 23:Manner咖啡门店分布情况

资料来源:红餐大数据,至美研究

三顿半:三顿半于2015年成立于湖南省长沙市,其主要产品矩阵分为咖啡、原茶以及植物蛋白饮料。其主要产品线为速溶咖啡,通过新奇的造型以及便捷的携带大小迅速出圈,截止至2023年4月份,三顿半天猫旗舰店美式咖啡、拿铁咖啡的速溶咖啡产品销量均超过100万。

三顿半于2019年在上海开启了售价线下体验店,但是其销售渠道仍是以线上销售为主,线上销售占比达到了95%。根据魔镜市场数据显示,三顿半2022Q2的份额由2022Q1的5.3%上升至8.9%,销售额也由第三名上升至第一名,超过了雀巢咖啡和隅田川咖啡。三顿半产品定位精品速溶咖啡,主要面向90后年轻人,以年轻人新消费、个性的需求为抓手,构建品质和价格亲民的精品速溶咖啡。在技术上,三顿半是国内首家将医药行业的冻干技术移植到食品行业的企业。冷冻干燥保存了咖啡原有的风味物质,咖啡液升华后所形成的疏松结构更加亲水,从而实现产品创新。

图表 24:三顿半星球系列速溶咖

资料来源:三顿半天猫旗舰店,至美研究

M Stand:M Stand咖啡于2017年成立,隶属于上海艾怡餐饮管理有限公司,目前M Stand咖啡产品矩阵主要由咖啡和蛋糕甜品组成。在产品线上,M Stand咖啡主打中浅度烘焙的豆子,主要产品有燕麦曲奇拿铁、鲜椰冰咖、香烤坚果拿铁、生椰dirty等等。整体人均消费在41.32元左右。M Stand咖啡以线下连锁店的形式布局,截止至2023年4月,M Stand共有门店269家,其中作为品牌发源地的上海现有门店数量最多,达到了96家。从城市的经济发展水平进行分类,M Stand咖啡门店主要集中在一线以及新一线城市,门店数量占比分别为59%/29%。

M Stand单店模式主要为门店模式,主打“一店一设计”的第三空间2.0模式——工业风、极简风的设计和精心的店面布置让消费者在喝咖啡的同时享受到精神上的愉悦感。在咖啡出品上,M Stand的定位是潮流精品咖啡,将咖啡与时尚的社交空间融合,主要聚焦商务、休闲洽谈人群。

图表 25:M Stand咖啡门店分布情况

资料来源:红餐大数据,至美研究

6

风险因素

宏观经济下行风险。美联储加息、国际政治局势的变动可能会导致宏观经济增速不及预期,可能导致消费行业萎靡,对咖啡行业总体规模的增长产生不利影响。

咖啡市场竞争加剧。由于咖啡赛道的火爆,竞争者不断增加,其中不乏其他行业龙头企业对咖啡行业进行布局,咖啡市场的竞争加剧容易加快实力不足的企业出清。

消费者规模不及预期。咖啡消费在中国一、二线城市已经相对成熟,市场相对饱和,如何挖掘下沉市场是未来咖啡行业的关键,倘若下沉消费者对咖啡的接受程度不如预期,咖啡行业难以打破空间限制,找到新的增长点。

文章来源

本文摘自:2023年4月21日已经发布的《食品饮料深度报告:咖啡篇》,至美研究消费组

王煜昆 分析师

法律声明

至美研究院(Mimir Research)是至美资本旗下一级市场独立研究机构。至美研究专注于新经济领域,通过行业研究和企业调研,为国内外投资机构、监管部门和行业组织提供宏观经济、新兴产业及公司分析和投资策略服务。

innoHere(www.innohere.com)是至美资本旗下投融资数据平台。

联络电话:(86)400-078-9885

联络邮箱:research@mimircap.com