在经历了2018年-2021年的增长之后,市场对于白酒行业的成长性判断发生很大的变化,认为白酒行业未来几年会进入到低速增长的区间。所以21年之后,白酒板块进入业绩增,但是估值不涨的环境中。从趋势来看,现阶段估值天花板的打破需要白酒行业市场需求的整体复苏去验证行业成长空间被打开,即今年白酒行业估值的突破需要行业需求整体的回暖,以及白酒消费价格带的整体提升。

对于全年宏观经济展望,我们有这样几个判断:1是消费是滞后于经济复苏的,在经济复苏周期中,消费是复苏中期表现明显的行业。经济复苏从12月份(疫情政策调整)开始,预期消费会落后经济复苏6-9个月,所以今年下半年会是消费复苏重要观察窗口。2是对今年需求持续复苏的判断不变,当前需求复苏从个人消费需求开始,随着宏观经济的向好,商务活动会更加活跃,白酒的需求将会得到支撑。3是美国利率下行,对国内核心资产定价有帮助。

而从行业角度来看,1必须要承认今年是白酒小年,今年春节较早(2023年1月21日)以及明年春节较晚(2024年2月10日),注定23年销售整体有向前后挤压的结果。2是今年需要消化渠道库存,2022年受疫情影响,实际动销情况弱于酒企销售数据,渠道库存较高,会导致一部分库存在2023年上半年进行消化。同时一些酱酒在22年崩盘,导致次高端价位带酱酒库存也需要在23年进行消化。所以库存对行业反弹高度有影响。

投资观点:在宏观和行业的这几个判断之下,我们认为现阶段市场对宏观经济和需求复苏还未走出博弈阶段,需要结合渠道库存和批价表现进一步确认行业的复苏。但是从全年角度来看,判断今年白酒行业的股价将呈前低后高的趋势,上半年主要去消化不利的因素(库存高、需求弱),下半年经济的回暖会带动需求整体复苏,同时利率环境对估值有支撑,有望实现双击。

风险提示:宏观经济复苏不及预期,白酒需求回暖不及预期,主流酒企批价回升不及预期等。

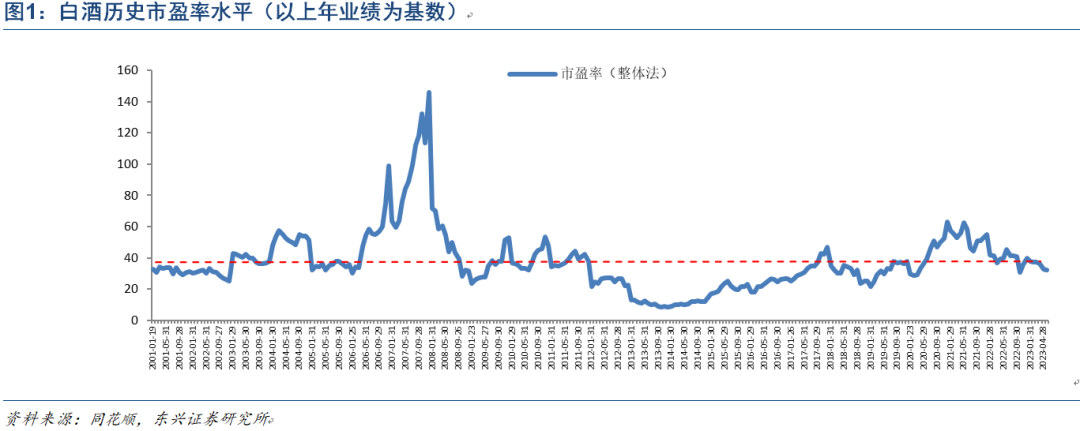

1. 对当期估值水平的理解

1.1 当前估值水平是高是低

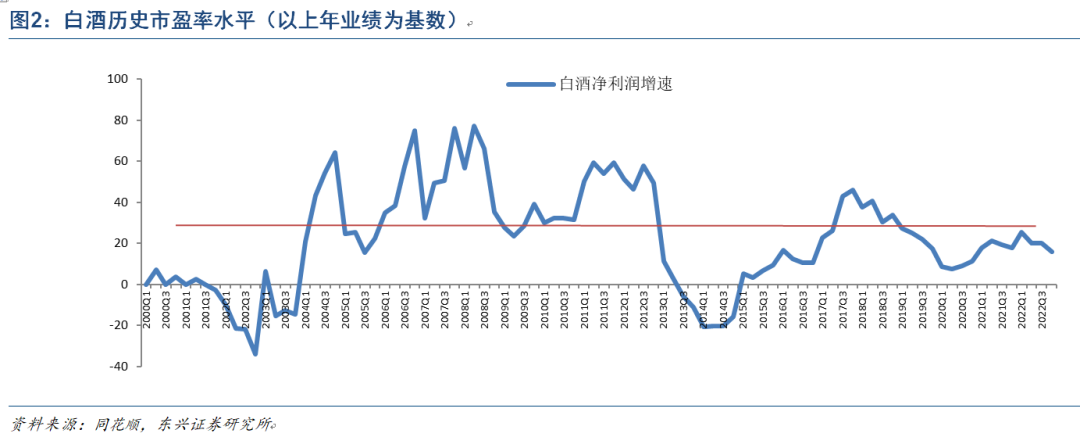

用同样的方法算白酒净利润增速的历史平均水平是23.65%,2022Q4行业平均增速是19.14%,较历史均值低19.09%。我们假设白酒估值历史平均与白酒净利润历史平均水平相匹配,即23.65%的净利润增长中枢对应37.53倍的估值水平,那么当前白酒净利润增速与历史均值的比例显著低于估值的比例5.39%,即认定为这个差距是估值中的市场溢价博弈。

1.2 当前股价在博弈什么

如果假设白酒估值历史平均与白酒净利润历史平均水平相匹配,即23.65%的净利润增长中枢对应37.53倍的估值水平,那么当前估值溢价中包含的我们认为主要还是对宏观经济复苏预期,以及对未来利率下行可能的预期。

疫情之后(2022年11月以来),白酒板块经历了几波博弈行情,首先是需求复苏博弈,白酒指数(884188)从2022年11月1日的3797点一路上涨到2023年2月20日5421点,涨幅达到42.7%。这波上涨虽然也受到同期人民币汇率升值的助推,但是市场整体围绕经济复苏、需求复苏在交易。春节以后,市场开始进入对春节需求消费的确认中,由于今年春节时间较为靠前(1月21日),今年春节白酒总体消费情况略逊于去年同期,市场对全年需求复苏预期进行调整,板块进入调整期。至4月糖酒会,市场对糖酒会反馈的信息感到悲观,从4月6日开始白酒指数持续下行,特别是3月份CPI、PPI数据出来后,市场对未来宏观通缩预期加强,指数从5188点下降到5月4日的4728点,跌幅8.8%。指数从2月20日高点计算,累计下跌12.7%。

当前虽然市场对未来需求复苏的趋势分歧不大,但是对需求复苏高度进入观望期,这段时间股价回调本质是市场对于下半年宏观经济复苏信心的体现。而打破估值预期可能的变量,来自于宏观经济自身的复苏,以及刺激政策进一步落地。微观表现是今年白酒行业估值的突破需要行业需求整体的回暖,以及白酒消费价格带的整体提升。

2. 下半年资产定价如何走?

对于全年宏观经济展望,我们有这样几个判断:1是消费是滞后于经济复苏的,在经济复苏周期中,消费是复苏中期表现的行业。经济复苏从12月份(疫情政策调整)开始,预期消费会落后经济复苏6-9个月,所以今年下半年会是消费复苏重要观察窗口。2是对今年需求持续复苏的判断不变,当前需求复苏从个人消费需求开始,随着宏观经济的向好,商务活动会更加活跃,白酒的需求将会得到支撑。3是美国利率下行,对国内核心资产定价有帮助。

而从行业角度来看,1必须要承认今年是白酒小年,今年春节较早(2023年1月21日)以及明年春节较晚(2024年2月10日),注定23年销售整体有向前后挤压的结果。2是今年需要消化渠道库存,2022年受疫情影响,实际动销情况弱于酒企销售数据,渠道库存较高,会导致一部分库存在2023年上半年进行消化。同时一些酱酒在22年崩盘,导致次高端价位带酱酒库存也需要在23年进行消化。所以库存对行业反弹高度有影响。

在宏观和行业的这几个判断之下,我们认为现阶段市场对宏观经济和需求复苏还未走出博弈阶段,需要结合渠道库存和批价表现进一步确认行业的复苏。但是从全年角度来看,判断今年白酒行业的股价将呈前低后高的趋势,上半年主要去消化不利的因素(库存高、需求弱),下半年经济的回暖会带动需求整体复苏,同时利率环境对估值有支撑,有望实现双击。

2.1 经济复苏推动需求复苏

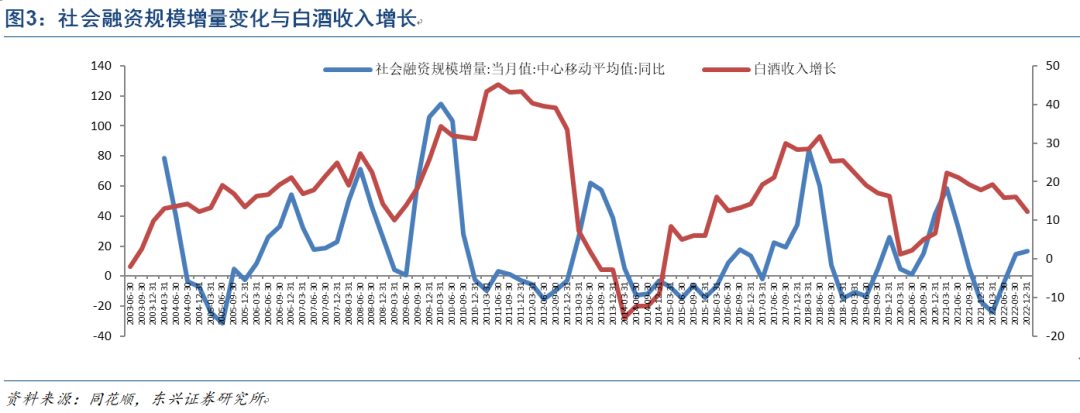

经济复苏推动商务活动活跃,并带动白酒消费增加,这个逻辑我们认为会贯穿全年。从历史来看,白酒行业繁荣程度与经济周期趋势基本一致,略落后2-3个季度。我们将社会融资规模增量进行6个月移动平均的同比增速与白酒上市公司收入增长进行比较(如下图),将社会融资规模同比增长数据右移3个季度后,在趋势上有一致性。

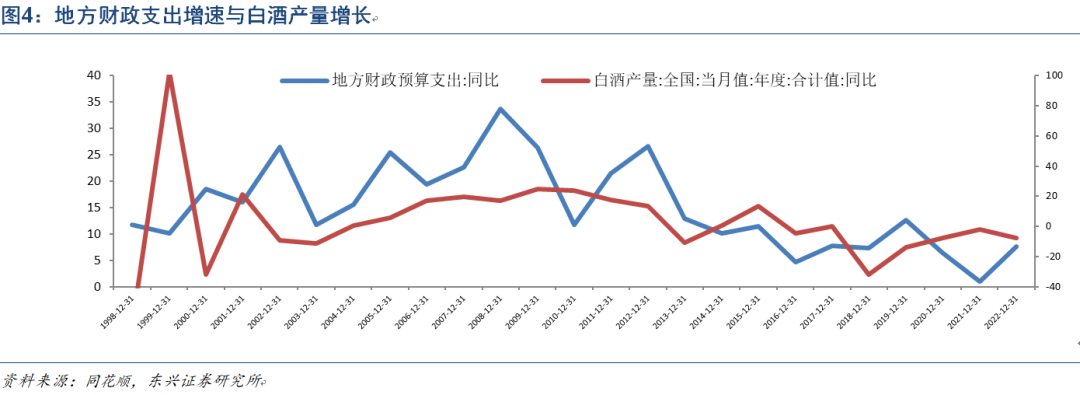

此外白酒产量来看,地方财政支出的变动趋势与白酒行业产量变动趋势较为一致。2023年1-2月公共财政支出同比7.0%,高于2022年的全年增速6.1%,也高于5.6%的全年预算支出增速,体现了“保持必要支出强度”。2023年1-2月公共财政支出完成全年预算的14.9%,是2003年以来的同期新高,支出前置特征明显。

2.2 估值环境利好

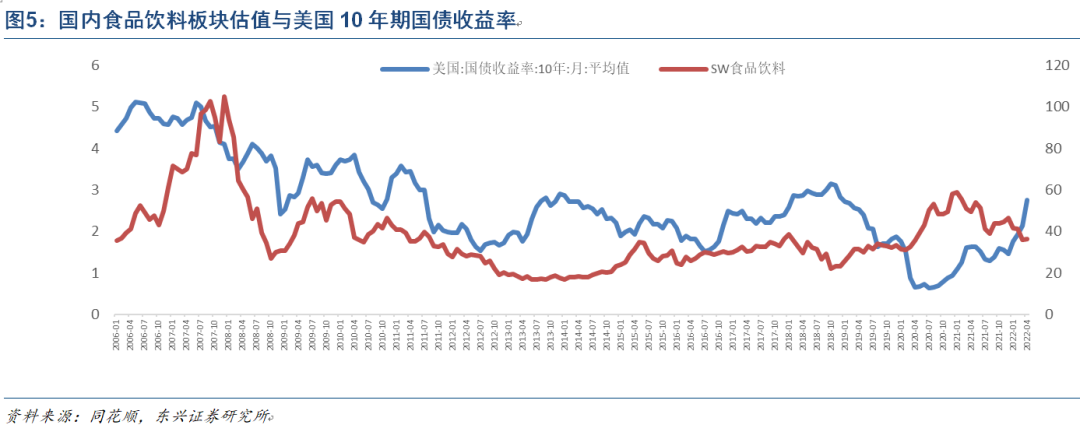

此前我们在报告中曾阐述过,食品饮料资产定价与美国利率水平之间的关系,发现国内食品饮料估值在2011年之后的变化,与美国食品饮料估值与国债收益率变化一致,且国内食品饮料估值与美国10年期国债相关性高于国内10年期国债收益率,即国外利率水平对国内核心资产估值有较强的影响。

虽然当前美国就业表现仍较好,叠加消费显示出较好韧性,通胀下行但仍显示出一定波动,美联储即便结束加息,市场预期利率仍有较大可能在高位维持较长时间。但是从较长维度看,美国利率下行仍是趋势。今年下半年或能看到美国降息窗口。

5. 风险提示

宏观经济复苏不及预期,白酒需求回暖不及预期,主流酒企批价回升不及预期等。

孟斯硕 证书编号 S1480520070004

王洁婷 证书编号 S1480520070003

本文节选自东兴证券研究所已于2022年11月21日发布的《

免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

本订阅号不是东兴证券研究报告发布平台,本订阅号所载研究报告均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。