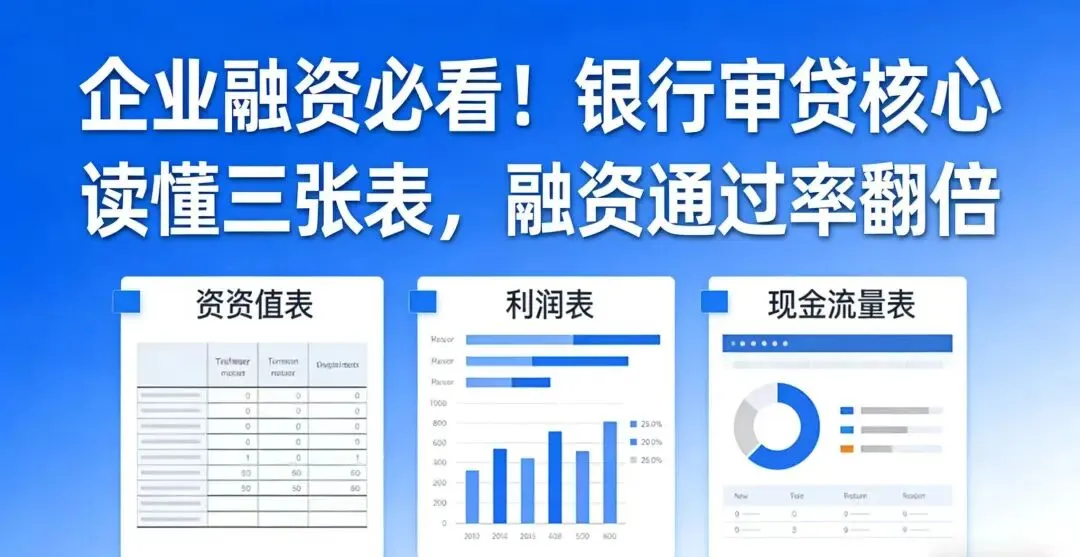

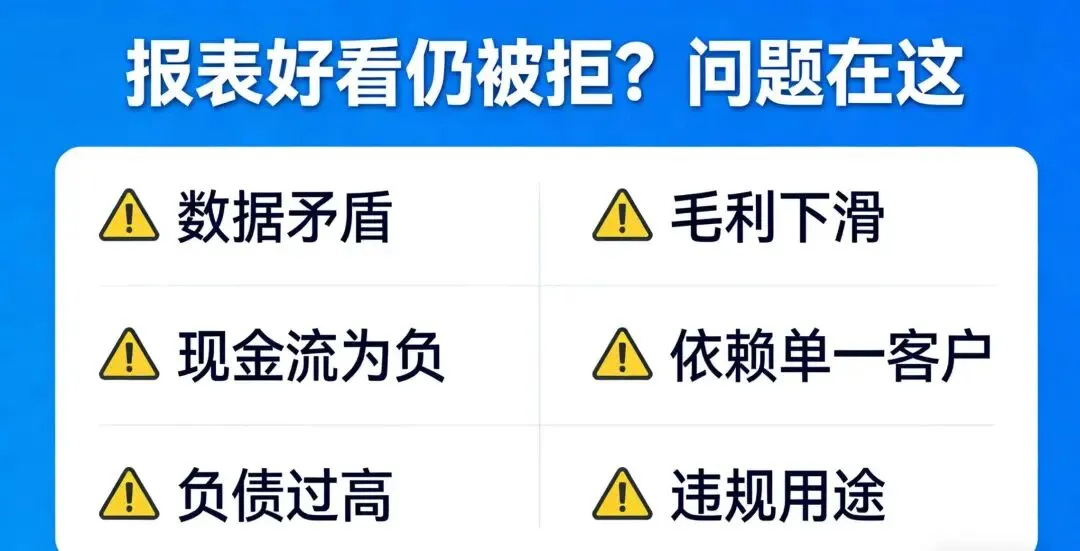

导语

银行批贷从不是只看营收数字,而是透过资产负债表、利润表、现金流量表三张财务表,穿透看企业真实的偿债能力、盈利稳定性和现金流健康度。作为助贷团队,今天拆解银行审贷的核心逻辑,教你看懂三张表的关键指标,让财务数据匹配银行风控要求,大幅提升融资通过率!

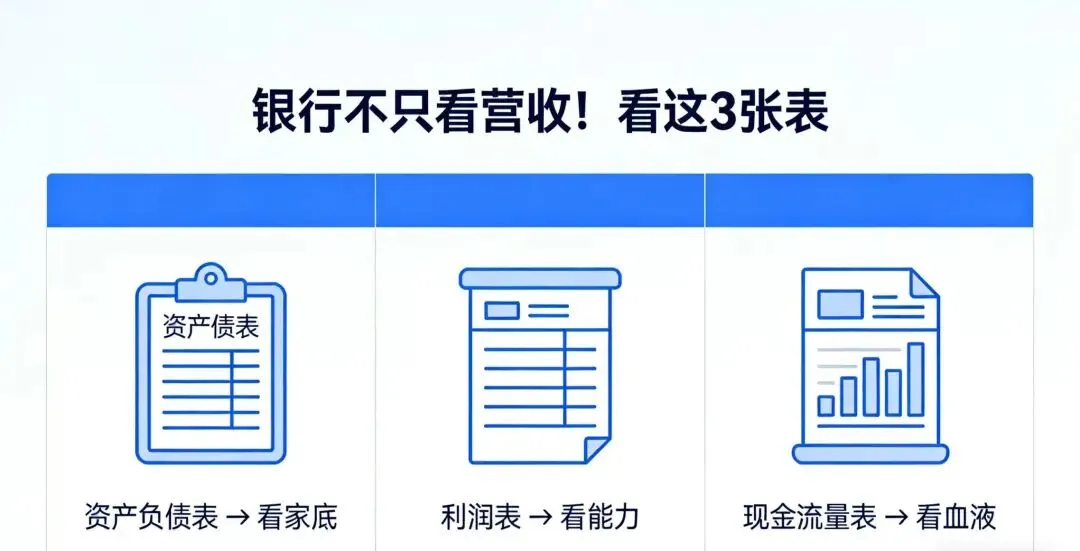

一、看资产负债表:摸清企业“家底”,评估偿债能力

这是银行审贷的第一道关,核心看企业有多少可变现资产能覆盖负债,杜绝资不抵债风险,重点盯紧资产、负债、所有者权益三大板块。

• 优质资产:货币资金(扣除保证金的可支配现金)、交易性金融资产、银行承兑汇票,是偿还债务的直接保障;

• 风险资产:警惕大额长期应收账款、积压存货、闲置固定资产,这类资产变现能力差,会拉低银行授信评分。

• 重点看短期借款、应付账款的规模和到期日,避免集中兑付压力;

• 核心指标:资产负债率低于60%-70%更稳健,流动比率保持1.5-2之间,低于1则预示资金链紧张。

实收资本+未分配利润是企业“自有资金”,占比越高抗风险能力越强;若未分配利润长期为负,说明企业持续亏损,银行会直接谨慎授信。

二、看利润表:审视盈利“能力”,判断盈利稳定性

利润表的核心是验证企业是否真赚钱、盈利能否持续,这是银行评估长期还款能力的基石,虚盈实亏的报表根本过不了审!

连续3年营收稳定增长/持平更受认可;营收过度依赖单一客户(占比超50%)会被判定为高风险,分散的客户结构才是融资加分项。

毛利率高于行业平均,说明企业有定价、成本控制优势;若毛利率持续大幅下滑,预示产品竞争力减弱,盈利空间被挤压。

重点看扣除非经常性损益后的净利润,剔除政府补贴、卖资产等偶然所得,才是主营业务的真实盈利水平;扣非净利润为负,再高的账面利润也不被银行认可。

销售、管理、财务费用合计占营收比重过高(超30%),会被认定为运营效率低,利润被严重侵蚀,影响融资审批。

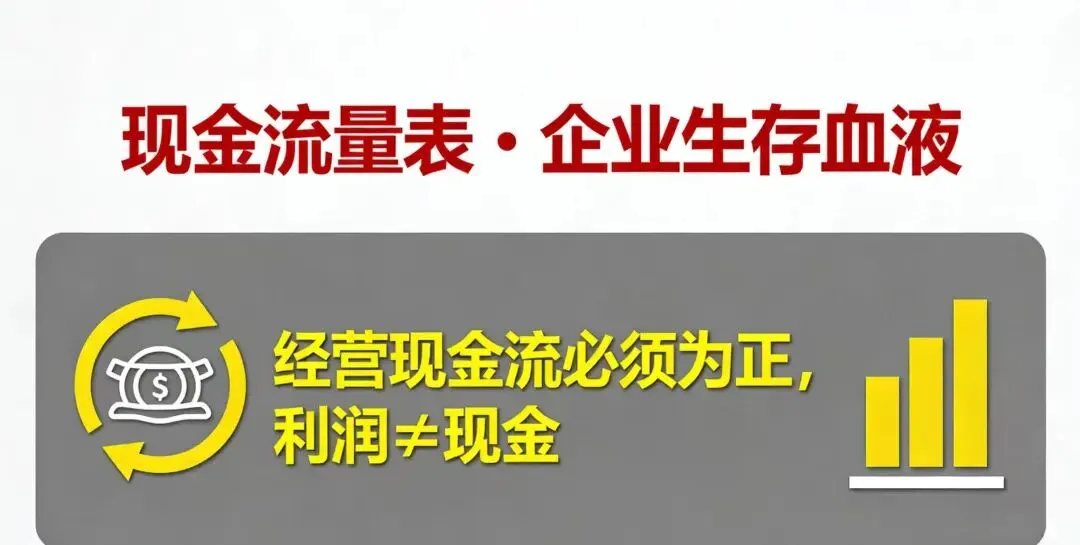

三、看现金流量表:检验企业“血液”,确认真实还款来源

利润是纸面数字,现金流才是真金白银,银行最忌讳“有利润、无现金”,这张表核心验证企业赚钱能否转化为实际现金流入。

经营活动现金流净额连续3年为正,且与净利润匹配,说明企业主业造血能力强,是银行最认可的可靠还款来源;若持续为负,即使盈利,也会因应收账款积压被判定为资金链风险高。

良性投资:现金流出用于购建固定资产、技术升级,且与营收增长匹配,是企业发展的积极信号;

风险信号:频繁买理财、处置核心资产、跨界非主业投资,会被认为主业停滞,战略不清。

筹资用于主业投入、产能扩张,且有经营现金流支撑,银行会认可;若仅用于“借新还旧”、填补经营缺口,就是拆东墙补西墙,偿债能力会被大幅质疑。

四、银行审贷终极逻辑:交叉比对,杜绝报表造假

银行从不会孤立看某一张表,而是表间数据勾稽+非报表信息验证,全方位穿透企业真实经营状况,这也是很多企业报表好看却被拒贷的关键原因。

• 资产负债表的货币资金增加,需与现金流量表现金余额增加匹配;

• 利润表的净利润,是资产负债表未分配利润变动的核心来源,差异过大需有合理解释。

• 企业征信:无逾期、无过度担保、无未决诉讼,是还款意愿的基础;

• 纳税记录:增值税、所得税缴纳金额需与营收、利润匹配,杜绝虚增收入;

• 经营凭证:生产型企业的水电费、物流单,需与营收、产能增长一致,验证真实经营。

助贷专属赋能:让财务报表匹配银行审贷标准

很多企业融资被拒,不是经营不好,而是财务报表的指标、数据勾稽没贴合银行风控要求。作为专业助贷团队,我们能帮你:

✅ 梳理三张表核心指标,优化资产、负债、现金流数据,贴合银行审贷标准;

✅ 核查表间勾稽关系,避免数据矛盾,杜绝报表造假嫌疑;

✅ 结合企业实际经营,补充非报表佐证材料,强化银行对企业的信任;

✅ 匹配适配的银行融资产品,根据财务报表精准制定授信方案。

企业融资,财务报表是“敲门砖”,读懂银行审贷的核心逻辑,让数据说话,才能让融资申请一路绿灯!

扫一扫可咨询

汇融昇

微信号:Superboylijun

手机号:18620222955