各位朋友们,大家好~

近期各地开始推广政策性金融工具,有很多企业朋友询问我,这是什么?跟超长期国债是否冲突,需不需要归还?

今天我以这篇文章,一次性解答,“新型政策性金融工具”的相关问题。

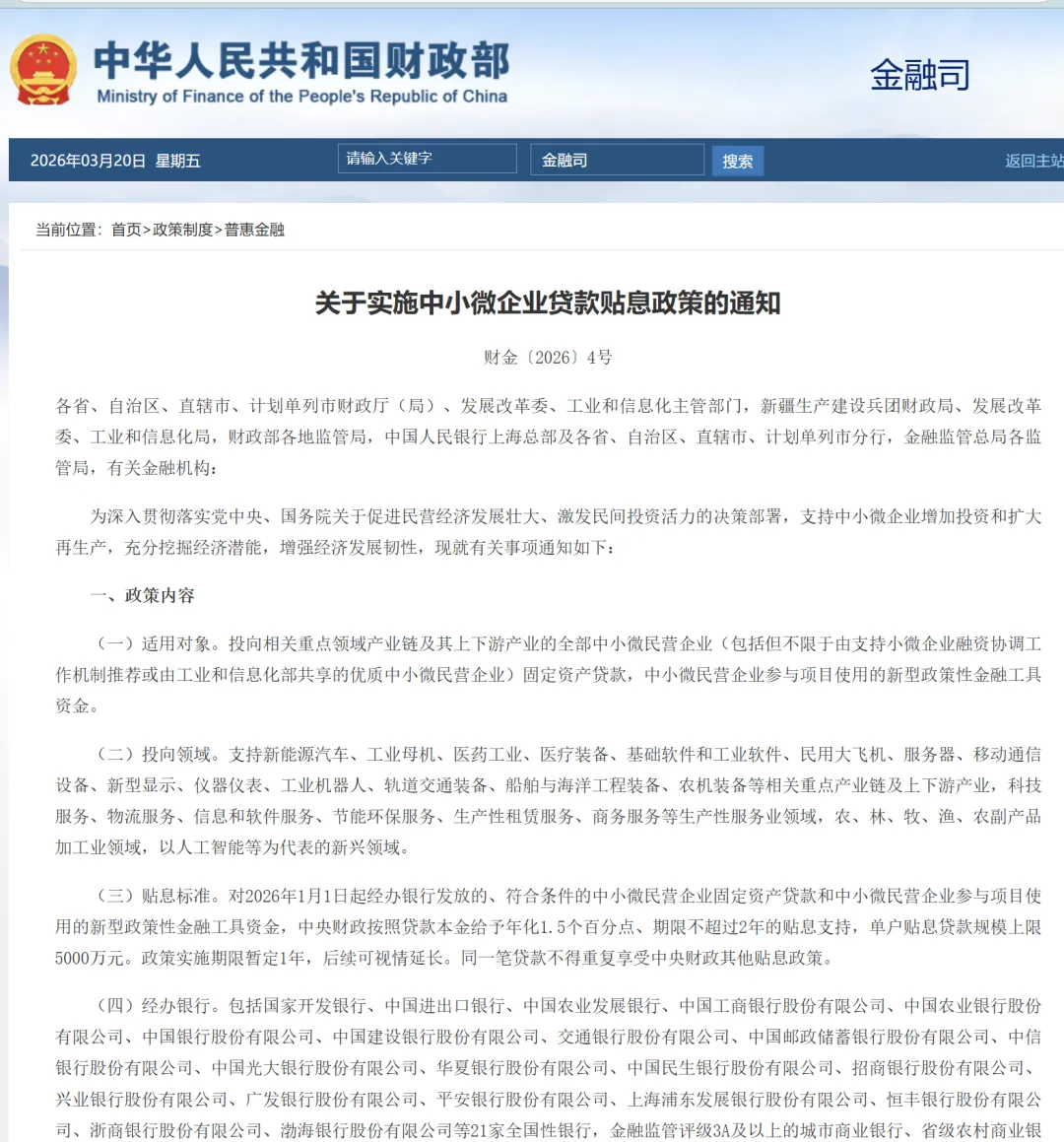

财金〔2026〕4号

一、什么是政策性金融工具?

2026年,政府预计发行8000亿新型政策性金融工具,扶持地方重大项目发展。

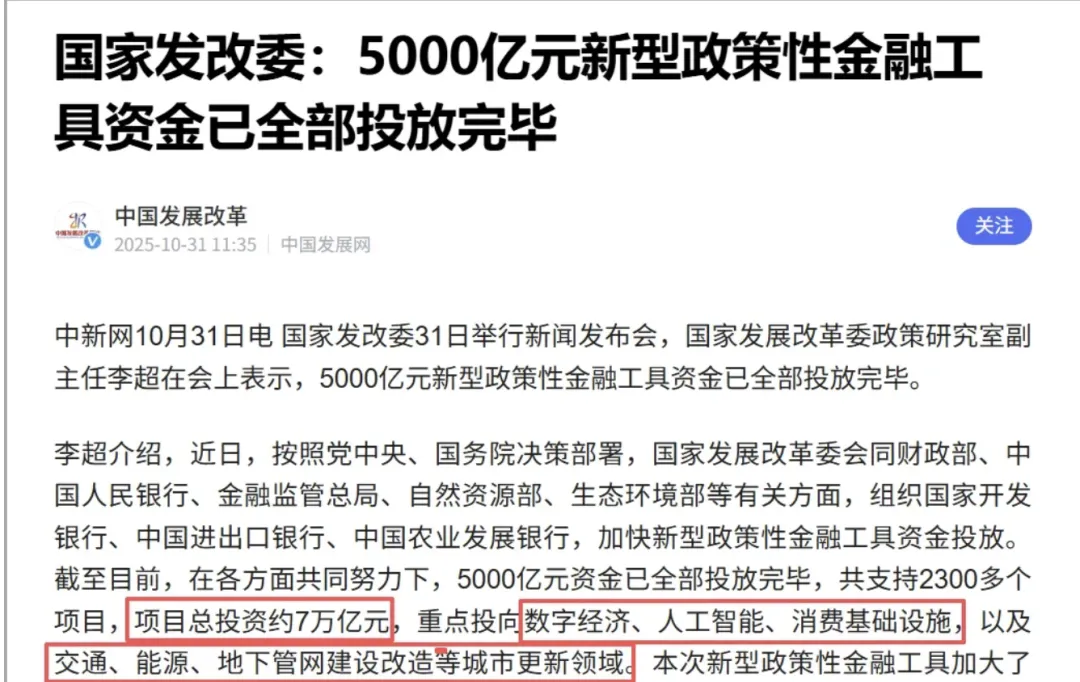

此前2025年,国家投资了5000亿,共计支持2300多个项目。

简单说,它不是普通商业贷款,是国家牵头、政策性银行(国开行、农发行等)落地、财政背书的定向扶持资金。

核心目的就是帮企业做长期、合规、利好发展的项目,比如设备更新、节能降碳改造、产业链升级、园区建设等,专门解决企业“想投没钱、融资太贵”的难题。

它和普通贷款最大的区别:利率极低、有财政贴息、只定向支持优质项目,不是谁都能贷,但符合条件的企业,能省下远超想象的利息钱。

? 可办理银行(2026最新扩容版):去年仅3家政策性银行(国开行、农发行、进出口银行),今年正式扩容至21家全国性银行,覆盖政策性+国有大行+全国性股份制银行。

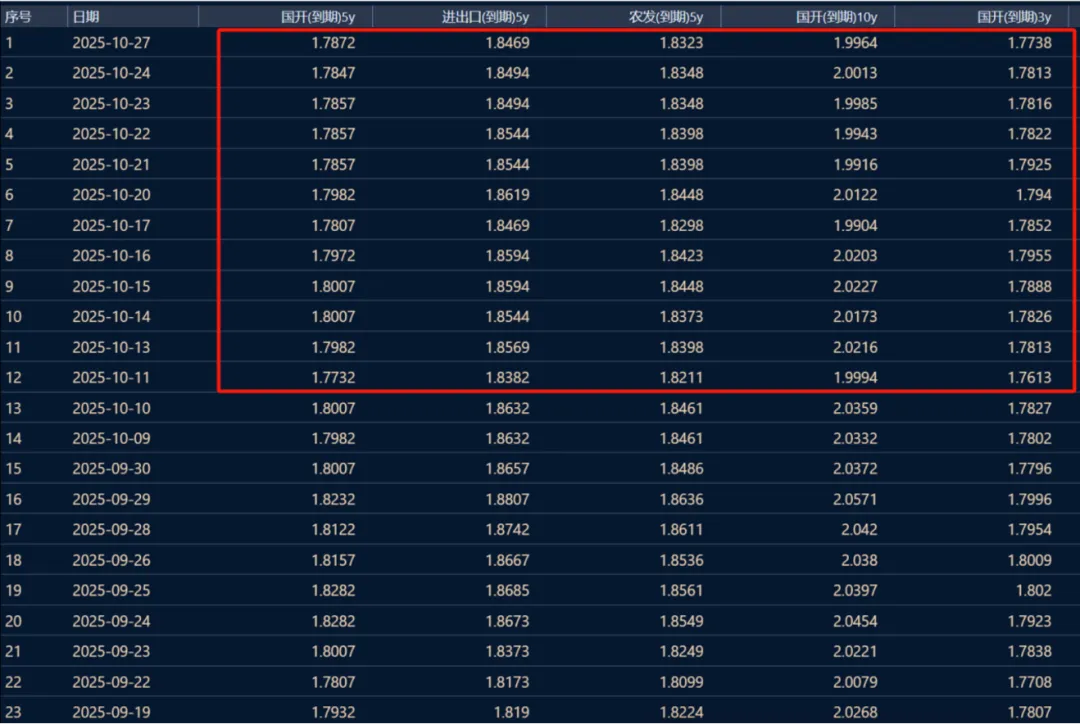

2025年3家政策性银行投放情况

二、贴息可以低到多少?

很多企业最关心:到底能省多少利息?

✅ 核心贴息规则:中央财政年化1.5%贴息,仅贴息2年;单户最高按5000万贷款额度享贴息,超2年的贷款期限(比如3/5/10年期),剩余年限不再贴息,按银行原基准利率执行。

以25年农行为例,年化利息大概是1.83%

? 直白算账(以1000万贷款为例):

普通商贷:年利息≈50万,2年利息直接100万(按年化5%计)

政策性资金(贴息2年):年利息仅≈3万,2年仅6万,净省94万纯利润(按年化0.3%计)

资金类型 | 贴息前基准利率 | 贴息2年实付利率 | 普通商业贷款 |

|---|---|---|---|

国开行政策性资金 | 1.78% | 0.28% | 年化4.5%-6% |

农行政策性资金 | 1.83% | 0.33% |

⚠️ 梅子重点提醒: 贴息福利仅限前2年,若企业办理3年期、5年期、10年期贷款,第3年及以后不再享受1.5%贴息,需按银行原基准利率付息,且不同贷款年限,不同银行的利率也有所不同。规划还款时务必算清成本。

三、申请条件

? 重点扶持领域

相较于2025年,2026年工具进一步强化对新质生产力领域的支持,新增对人工智能、低空经济等前沿领域的重点倾斜,同时优化消费领域、绿色低碳等领域的支持范围,淘汰低效、落后产能相关项目。

1. 数字经济:重点支持5G基站、工业互联网、数据中心、东数西算工程、传统产业数字化转型、数据要素市场化相关项目,紧跟数字产业发展风口

2. 人工智能:聚焦算力基建、AI创新平台、智慧场景落地(智慧医疗、交通、工业)、核心算法研发,贴合科技与产业融合导向

3. 低空经济:支持低空起降设施、智能网联平台、安全防护体系、低空作业装备研发应用,培育新兴产业增长点

4. 消费基建:覆盖教育、文旅、体育、保障性住房、智慧商圈、养老托育等民生消费配套,助力释放消费活力

5. 绿色低碳转型:主攻清洁能源(光伏/风电/氢能)、CCUS碳捕集利用、固废资源化、生态修复、节能降碳改造,紧扣双碳战略

6. 农业农村:聚焦高标准农田、种业振兴、农产品冷链物流、乡村产业基建,实打实助力乡村振兴

7. 交通和物流:支持综合交通枢纽、多式联运、物流园区、城乡配送网络建设,畅通产业循环链路

8. 市政和产业园区:涵盖城市更新、地下管廊、园区配套、工业园区升级,助推新型城镇化与产业集聚

? 项目硬性要求(核心过关项)

项目合规:符合国家产业政策,不属于淘汰/限制类,已完成立项备案,环评、能评、用地等手续齐全(或申报前可办结)

领域对口:聚焦节能降碳、设备更新、技改升级、产业链补短板、园区改造等国家重点支持方向

资金达标:自由资金不低于项目总投资的20%,政策性金融工具申请不得超过资本金50%。

风险可控:项目具备市场化盈利空间,能覆盖资金成本,不是纯公益无回报项目,能够覆盖投资成本与还本付息。

进度合规:在建项目或2026年上半年可开工,严禁申报已完工、烂尾违规项目

? 严禁申报情形

房地产开发、楼堂馆所、产能过剩、高耗能高污染违规项目

资金用于偿还旧债、发放工资、股东分红、非生产性支出的项目

手续造假、数据虚报、重复申报同类中央扶持资金的项目

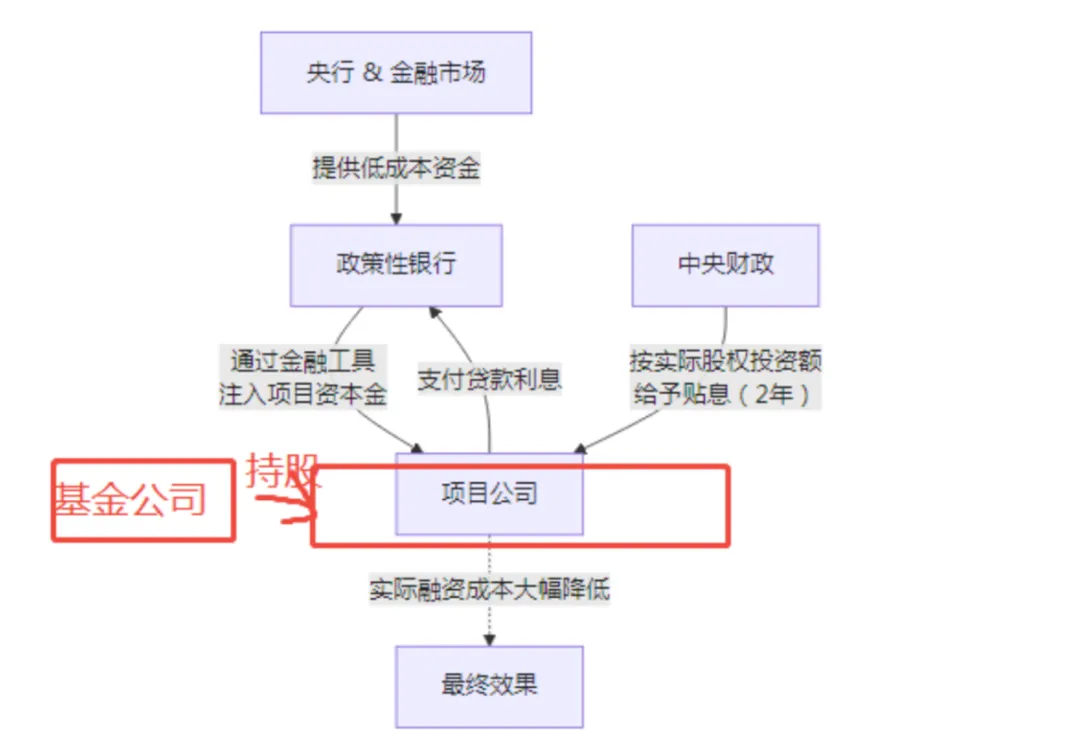

四、资金投放方式

新型政策性金融工具,核心有两种合规投放模式,不是直接打款到企业公户,这点大家要注意下。

模式1:股权投资模式(财务入股,不插手经营)

由基金公司直接对项目公司注资入股,成为财务股东,不参与企业日常管理、不干预经营决策。后期通过股权转让、企业股东回购等方式退出,只赚股权收益,不瓜分企业经营权。

? 适合:项目体量大、需要长期资本金、不想稀释经营权的企业。

模式2:股东借款模式(委托放贷,资本金注入)

基金公司委托合作银行,向项目公司的股东发放专项贷款,股东再把这笔钱作为项目资本金,注入项目公司用于建设。基金公司靠项目运营产生的收益收回借款,全程闭环管理。

? 适合:中小微企业、股东结构清晰,急需资本金启动项目的场景。

五、如何办理申请?

不用跑断腿,流程清晰,企业做好这几步就行:

第一步:筛项目 先核对自家项目是否贴合方向(设备更新、节能降碳、技改升级、产业链补短板等,都是重点支持领域),剔除不合规、非重点的项目

第二步:搭对接 联系属地发改委/工信部门,同步对接国开行、农发行等政策性银行,确认本地申报细则和额度

第三步:备材料 整理项目备案、环评、可研报告、企业资质、财务报表等全套合规材料,不造假、不缺件

第四步:走审核 提交申请后,配合部门审核、现场核查,通过后签订协议,等待资金拨付即可

如果你的企业有优质项目缺资金,”新型政策性金融工具“可以试试。但注意它与其他中央财政补贴冲突,只能选择其一。

后续梅子会持续更新各类政策申报干货,有申报疑问随时留言交流~