你是不是也被账期拖垮过:100万货款要等90天,工人工资、材料款却要马上付?私企没抵押,银行贷不到,现金流眼看要断?

今天直接给结论:用保理融资,把应收账款变成现金,不用抵押、不用担保,最快7天到账,100万应收款能提前拿80-90万!一、先搞懂:保理到底是什么?保理本质:用你的应收账款做抵押,依托下游核心企业信用,提前拿到现金。

核心逻辑:把未来的钱,变成现在的现金流,解决账期痛点,提高资金周转效率。

不管是正向保理还是反向保理,都是围绕“应收账款”做文章,只是发起方不同。二、正向保理:卖方主动融资,适合有核心客户的供应商适用场景:你是卖方(施工方/供应商),下游是央企、国企等优质买方,有明确应收账款。

流程一步看懂:1. 你卖货/施工给下游,形成100万应收账款,账期90-180天;2. 你把这笔应收账款转让给资方/保理公司;3. 资方提前支付你80-90万货款,你支付利息和服务费;4. 账期到后,下游直接把钱付给资方,结清尾款。核心好处:- 解决资金占用,提前回笼现金,不用等账期;- 依托下游核心企业信用,私企也能做,不用抵押;- 加速资金周转,把钱投到更多项目里,赚更多利润。三、反向保理:核心买方发起,适合给大企业供货的中小企适用场景:你是上游供应商,下游是核心企业(央企/上市公司),买方主动发起融资。

流程一步看懂:1. 你给核心买方供货,要求现货现结;2. 核心买方发起反向保理,向资方申请融资;3. 资方直接把货款付给你,核心买方到期向资方还款;4. 你拿到钱更快,核心买方获得更长账期,双赢。核心好处:- 你:秒收货款,不用催账、不用垫资,供货更稳定;- 核心买方:延长账期,统筹资金,降低财务成本;- 融资成本更低,因为依托核心买方信用,利率更优惠。四、数据说话:100万应收款,保理融资到底要花多少钱?拿案例算一笔账,你就知道成本有多低:- 应收账款:100万,账期90天- 年化利率:6%- 服务费:0.3%计算明细:- 预计利息:100万 × 6% × 90/360 = 1.5万- 服务费:100万 × 0.3% = 3000元- 总成本:1.8万对比一下:你提前拿到80-90万现金,只用花1.8万成本,就能盘活100万资金。如果把这笔钱投到新项目,按10%利润率算,能赚8-9万,远覆盖融资成本!五、正向保理vs反向保理,老板该怎么选?

一句话总结:- 你主动要钱,下游配合:选正向保理;- 核心买方帮你融资:选反向保理,成本更低、到账更快。

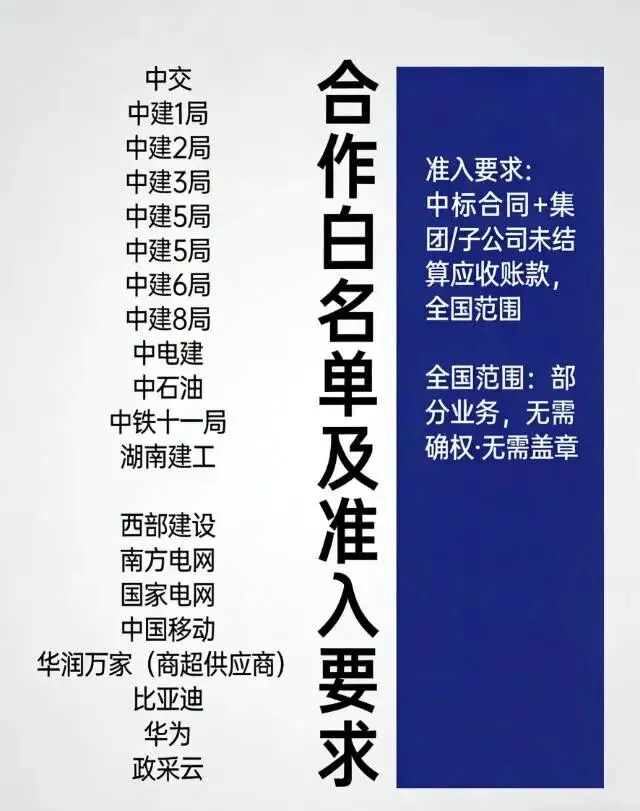

六、私企老板做保理,这3点必须避坑1. 核心是确权:必须让下游核心企业书面确认应收账款,没有确权,资方不会放款;2. 选对资方:优先选银行、央企背景保理公司,年化6%左右,别碰民间高息渠道(年化18%+);3. 算清成本:看清利息+服务费,像100万应收款总成本1.8万,才是合理区间。

七、真实场景:建筑私企老板用保理盘活3000万项目江苏徐州某建筑私企,中标3000万央企项目:- 应收账款:3000万,账期180天;- 选择正向保理,提前拿到2700万;- 年化利率4.2%,总成本约:2700万 × 4.2% × 180/360 = 56.7万;- 用这笔钱支付材料款、工人工资,项目顺利启动,净利润超300万。核心逻辑:保理不是“借钱”,是把死钱变活钱,让你不用等账期,稳稳接住大项目。八、最后总结:保理是私企老板的现金流神器不管是正向保理还是反向保理,本质都是应收账款融资。对于给央企、国企供货的私企老板来说,这是最低成本、最高效的盘活现金流方式。100万应收款,不用等90天,提前拿80-90万,成本才1.8万,比民间融资划算10倍!

合作记住: 现金流是企业的血液,保理就是给企业输血的神器,别让账期拖垮你的生意。

觉得有用,点个赞 + 在看,下次不迷路 ✅