胡微,原上市公司某区域板块管理者,累计帮助2000+个人/企业完成购房、交易及企业融资服务。

从开年到现在,见了一些老板和同行,聊起贷款时,双方感受完全不一样。但他们都在问同一个问题:今年贷款是不是会比去年容易?

今年借钱的路子,跟去年比真的不一样了。上面是给了很多新政策,但钱不会自己跑来找你。所以你不仅要知道水从哪流,自己也得先收拾利索,然后修好沟渠才能接住水。

如果你关注新闻,能看到很多词:支持民营经济、给企业减负、扩大内需……这都不是空话,背后跟着真金白银。

今年的变化是,以前鼓励银行多放贷,现在是政府亲自下场,帮你省钱、给你担保、替你分担风险。

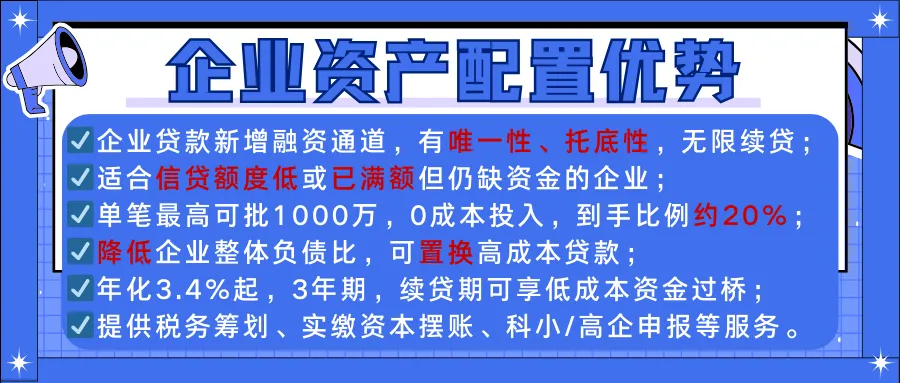

如果你是小微企业,有笔贷款要付利息,政府可能有个“贴息红包”,直接帮你把利息降一点,一户最多能省十万。

你没房子车子做抵押,但生意实打实的好,今年有专门的政策性担保。以前卡在这步就停了,现在通过担保,一家企业最高能拿到2000万的贷款支持。

你贷款为了买新设备、搞技术升级,政府可能直接给你补贴一部分利息。比如你贷1000万用来更新生产线,政府可能每年贴给你十几万利息,连续贴两年。

说白了,就是你的生意得正好踩在政策鼓励的点上。

01 愿意花钱在设备和技术上。

你看好自己的企业,敢借钱升级,国家就敢在利息上支持你。这是今年最受鼓励的事。

02 科技类公司。

不管你是开工厂的,还是做贸易的,只要你有个“高新技术企业”或者“专精特新”的科创名头,在银行眼里就是优等生。银行主动找你放贷款,各种政策优惠和便利。

03 生意呈上升趋势,只是缺个“敲门砖”。

很多做实体的老板,厂子经营得不错,但就是没值钱的资产抵押给银行。今年的新担保政策,就是帮你解决这个问题的。

04 做消费、做服务的,与民生相关。

餐饮、零售、旅游这些行业,今年是拉动内需的重点,相关的贷款支持也会比较多。你看在郑州这边多个银行推出了商圈贷,比如有银行针对优质商圈、批发市场商户的线上信用个人经营性贷款的商圈惠贷,以及特点农产品市场的万邦贷、水产贷、信基贷,还有一年前爆火的机制贷,以及专门针对科小企业的郑科贷。

政策再好,但钱终究是银行放出来的。银行批贷款的时候,看来看去主要还是老三样:

你有信用吗? 这是基础。看你征信有没有污点,以前的贷款有没有赖过账。

你还得起吗? 这是核心。看你一年营收多少,开票纳税多少,利润怎么样,行业前景如何。

你钱“品”咋样? 这是细节。看你小贷网贷多不多,是不是用短期的钱去干长期的事,没有资金规划能力。

这三条合起来,就是你企业的 “借钱资格”。很多老板觉得自己条件明明还行却仍旧被拒,问题往往出在这里——自己的财务和借贷情况,本身就没打理好。

融资这块要想不踩坑,真的是要系统地学习,或者找个专业的融资顾问。目的就是搞清楚:银行的偏好,贷款的顺序,自己需要准备什么,银行的风控系统是什么?

提前做好规划,避免急着用钱那天两眼黑。现在就可以静下心来,梳理几个实在问题:

看行业(政策扶持)+看用途(设备升级更新/科创标签)+看负债(征信)+看信用(开票纳税)+看计划(如何钱生钱)

如果这几个问题,你都有明确的答案,那么机会来了你大概率接得住。如果有点含糊,就需要先抽时间整理一下。

说到底,今年的水是放了,但沟渠得你自己修好,水才能流到你的田里。别光看着朋友圈里转发的政策利好感叹,得看看自己,准备好了没有。

豫企服微微:专注企业配资、企业增量陪跑、企业规划申报等服务,如有需要可关注,并点击“免费咨询”。

另外,本账号长期招渠道(服务企业客群的从业者),如果有想法、有资源,想变现的均可联系。

(免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。我们遵守国家法律法规,致力于为读者提供有价值的贷款金融知识和动态。本公众号只做信息整合分享,如涉及侵权等问题,请与本号联系删除,谢谢!)

微信号:449226003

邮箱:

hu449226003@qq.com