来源:中诚信国际 研究院

作者:赵皓月、张 堃、袁海霞

”

——2026年1-2月金融数据点评

”

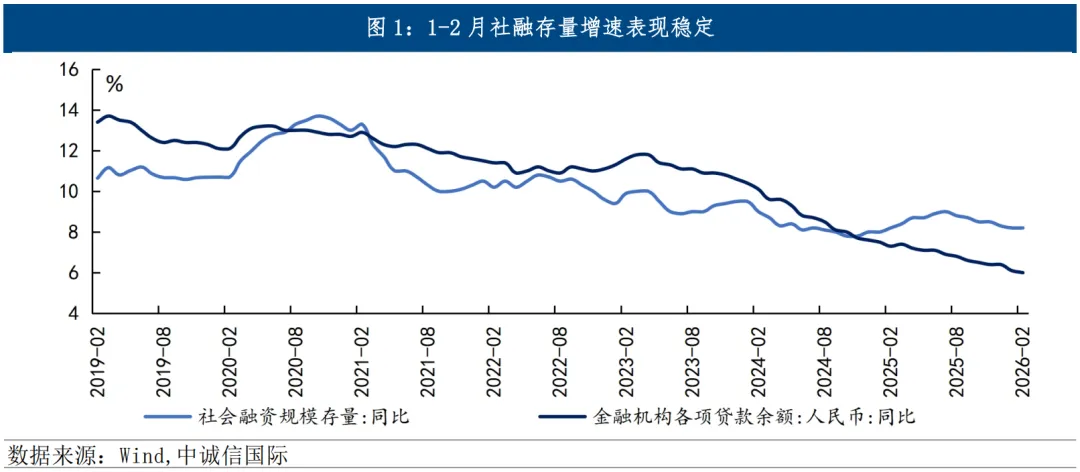

事件:2026年1-2月新增社融9.6万亿,同比多增3123亿元,2月存量社融增速8.2%,同比、环比均持平;1-2月金融机构新增人民币贷款5.6万亿元,同比少增5300亿元;2月M1同比增长5.9%,同比、环比分别上升5.8和1个百分点,M2同比增长9%,同比上升2个百分点,环比持平。

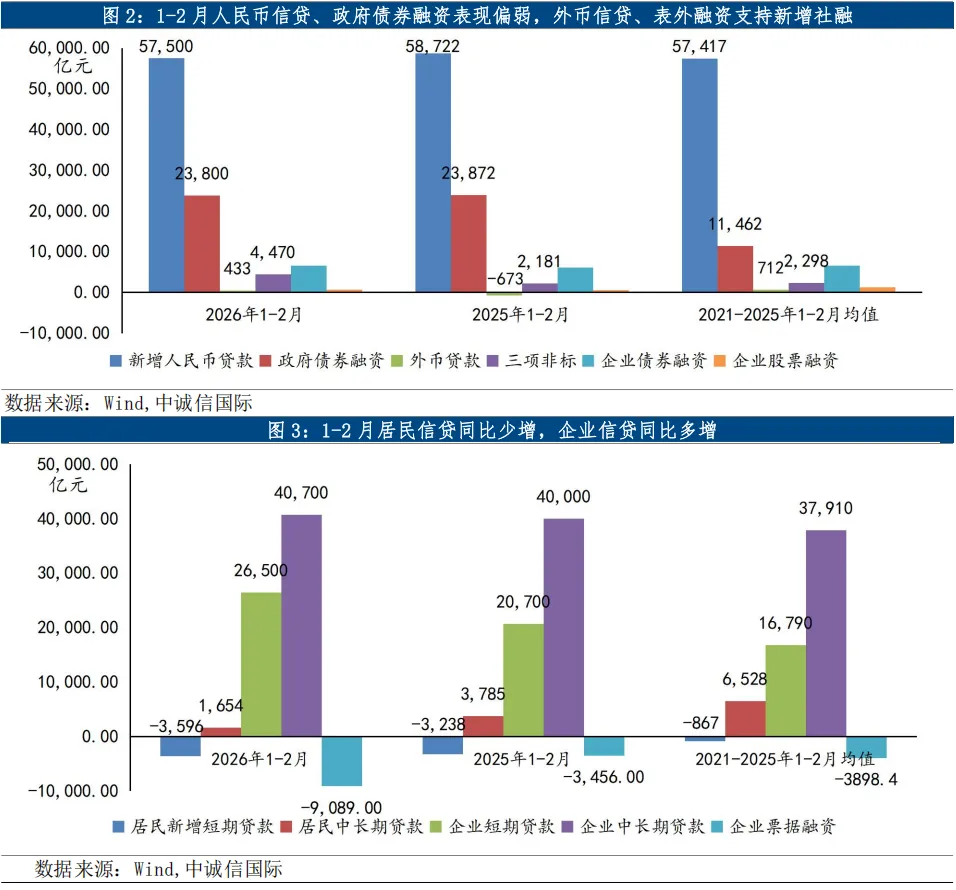

新增社融高于去年同期及近五年同期平均水平,票据融资和外币贷款是主要支撑。2026年1-2月新增社融9.6万亿,同比多增3123亿元,2月社融存量增速为8.2%,同比、环比均持平。从新增社融结构来看,1-2月新增人民币贷款5.75万亿,同比少增1222亿元,实体融资需求仍有待改善。直接融资方面,1-2月新增政府债券融资2.38万亿,高基数下与去年基本持平(较去年同期少增72亿元);新增企业债券融资和股票融资分别为6554亿元和745亿元,较去年同期分别多增398亿元和196亿元,低融资成本和活跃的权益市场或是主要原因。1-2月新增社融的主要支撑来自于两方面:一是表外融资,尤其是未贴现银行承兑汇票,1-2月新增未贴现银行承兑汇票、委托贷款、信托贷款分别为4538亿元、-373亿元和305亿元,分别同比多增2871亿元、少增594亿元和多增12亿元,三项非标合计同比多增2289亿元,成为1-2月新增社融的主要支撑;二是新增外币贷款,1-2月新增外币贷款433亿元,低基数下同比多增1106亿元,或与人民币升值预期及进口高增有关。从近五年同期平均水平来看,今年1-2月新增社融显著高于近五年同期平均水平(2021-2025年1-2月新增社融的均值是8.16万亿),其中政府债券融资是新增社融高于近五年同期平均水平的主要支撑(2021-2025年1-2月新增政府债券融资1.15万亿),而新增人民币贷款则基本持平于近五年同期平均水平(2021-2025年1-2月社融口径新增人民币贷款5.74万亿)。

信贷整体仍偏弱,居民与企业信贷表现延续分化,居民部门融资需求疲弱,企业部门融资需求持续恢复。2026年1-2月金融机构新增人民币贷款5.61万亿,同比少增5300亿元,延续2025下半年以来持续同比少增的态势,同时也低于近五年同期平均水平(2021-2025年1-2月金融机构新增人民币贷款均值为5.87万亿),信贷“开门红”特征并不显著。从结构来看,居民部门新增信贷延续同比少增,主动去杠杆特征依旧明显。1-2月居民部门新增人民币贷款-1942亿元,同比少增2489亿元,且显著低于近五年同期平均水平(2021-2025年1-2月居民部门新增人民币贷款均值为5655.2亿元)。其中,新增短期贷款-3596亿元,同比多减358亿元;新增中长期贷款1654亿元,同比少增2131亿元。自2025年7月起,居民部门新增贷款延续为负(2026年1-2月合并计算),表明居民仍处于“去杠杆”的进程中,收入与就业的不确定性、房地产持续低位运行是重要原因。低基数下企业部门信贷需求持续恢复,期限结构边际改善。1-2月企业部门新增人民币贷款5.94万亿,同比多增1200亿元,且显著高于近五年同期平均水平(2021-2025年1-2月企业部门新增人民币贷款均值为5.18万亿)。其中,新增短期贷款2.65万亿,同比多增5800亿元;新增中长期贷款4.07万亿,同比多增700亿元;新增票据融资-9089亿元,同比多减5633亿元。从期限结构来看,2026年1-2月企业新增人民币贷款中,新增中长期贷款占比68.52%,而2025年这一数值在60%左右波动(以累计值计算),企业长期信贷的边际改善或预示企业投资意愿有所提升。一方面今年1-2月出口表现强势,1-2月出口同比增长21.8%,带动企业部门融资需求改善;另一方面2025年四季度推出5000亿新型政策性金融工具用于补充项目资本金,对企业中长期贷款的撬动作用显现。

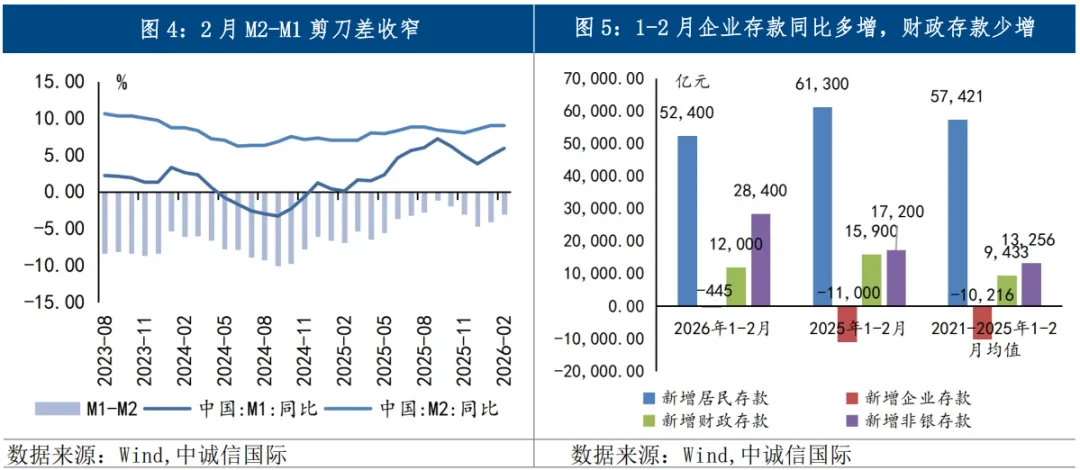

M1增速环比提升,M2增速环比持平,M2-M1剪刀差收窄。低基数下2月M1同比增速为5.9%,较上月上升1个百分点,较2025年12月上升2.1个百分点,M1增速持续边际改善;M2同比增速为9%,与上月持平,较2025年12月上升0.5个百分点;M2-M1剪刀差为3.1%,分别较上月、2025年12月收窄1个、1.6个百分点,资金活化程度持续改善。M2-M1剪刀差的改善主要源于M1增速改善,而M1增速改善除了基数较低外,还有三个重要原因:一是企业资金活化程度提升,1-2月企业部门新增存款-445亿元,同比少减1.06万亿,企业出口表现强势、信贷高增导致企业部门活期存款账户余额增加,带动M1增速上升;二是财政支出力度加大,1-2月财政部门新增存款1.2万亿,同比少增3900亿元,财政支出节奏加快;三是人民币汇率升值预期下结汇需求增加,导致企业部门活期存款上升。此外,1-2月居民部门新增存款5.24万亿、同比少增8900亿元,非银部门新增存款2.84万亿、同比多增1.12万亿,居民部门“存款搬家”延续。

整体来看,开年社融数据表现平稳,企业和居民信贷延续分化,M1增速边际改善。1-2月新增社融同比多增且高于近五年同期平均水平,但信贷表现偏弱,“企业稳、居民弱”的分化持续。M2-M1剪刀差收窄,资金活化程度改善,主要源于企业部门资金活化程度提升,以及财政支出节奏加快和力度加大。此外新增居民存款和新增非银存款一跌一涨,居民部门“存款搬家”持续。往后看,从两会政府工作报告看,今年的货币政策延续适度宽松基调,强调“社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”,侧重于与财政政策的配合,以及结构性工具的使用,预计今年社融与M2增速或稳中有降。今年政府工作报告明确实施更加积极的财政政策,将发行1.6万亿特别国债、同比减少0.2万亿,安排新增地方政府专项债4.4万亿元、与去年持平,政府债券融资仍是今年新增社融的重要支撑。今年政府工作报告还提出“发行8000亿元新型政策性金融工具”,将持续发挥对企业贷款的撬动作用,对今年企业信贷形成支撑。但也必须看到,当前国际局势动荡加剧,原油等大宗商品价格波动,提升我国出口的不确定性,影响企业信贷需求。此外,就业收入压力叠加房地产筑底延续,居民部门信贷表现改善或仍需时日。

相关阅读

信货需求仍偏弱,企业直接融资有所回暖,2025年12月15日

社融、信贷均延续回落,M2-M1剪刀差扩大,2025年11月14日

◎本文著作权属于中诚信国际,经中诚信国际授权发布。

全文见小程序、中诚信国际官网www.ccxi.com.cn

及中诚信Creditinsight平台www.ccxinsight.com

END

点亮“在看”,分享优质内容 ↓↓