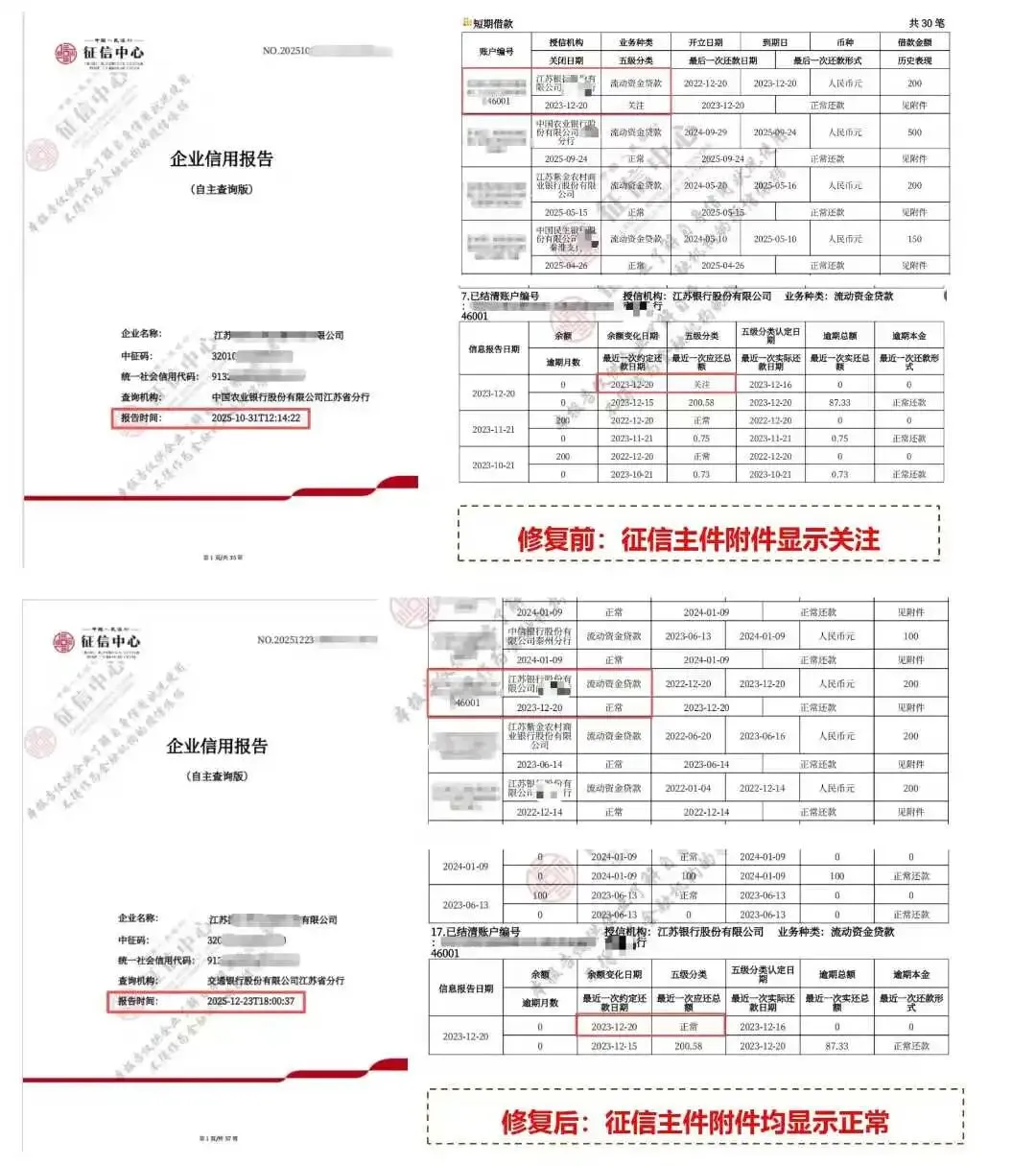

企业信用篇:

��紧急提醒:企业贷款没逾期、没违约,征信报告却出现「关注」?

别慌!这不是违约,但比逾期更隐蔽、更致命!

看懂这篇,避开征信雷区,保住企业再融资资格!

企业征信报告,就是企业的“经济身份证”。

很多老板以为,只要不逾期、不违约,征信就一定没问题。

但现实是:80%的企业“关注”标注,都出现在无违约情况下。

先给核心结论,记死!

「关注」≠ 违约,却是银行的“风险黄灯”!

意味着企业暂无实质性违约,但已出现高危风险信号。

先搞懂:征信五级分类,你家企业在哪个档位?

银行判断企业信用,只看这5类,精准对应风险等级:

✅ 正常:经营稳健,还款无忧(占比约60%企业)

⚠️ 关注:潜在风险显现,需重点监控(占比约25%企业)

❌ 次级:还款能力明显不足(占比约10%企业)

❌ 可疑:足额还款希望渺茫(占比约4%企业)

❌ 损失:贷款基本无法收回(占比约1%企业)

重点:「关注」是风险预警,不是失信记录,但处理不当,3-6个月就可能降至“次级”!

4个真实案例|无违约,为何征信标“关注”?

每一个案例,都是90%老板可能踩的坑,附具体数据,看完避坑!

案例一:贷款展期→ 直接触发“关注”(最常见)

上海黄老板,公司贷200万(期限1年),还款前资金紧张。

与银行协商:先还50万,剩余150万分6个月还清(展期)。

展期后按时还25万,却在新贷审批时被拒!

关键数据:全国85%的贷款展期,都会被银行列为“关注”。

原因:展期本身就说明企业资金链紧张,属于风险信号。

提醒:申请展期前,务必和银行确认征信影响!

案例二:经营指标异常→ 被动标“关注”

某服装企业,年营收800万,突然遭遇原材料涨价30%。

直接导致:利润下滑45%,流动比率降至1.2(同行业平均1.8)。

申请新贷时,征信直接被标“关注”,审批秒拒。

关键数据:经营指标连续3个月异常,被标“关注”概率达92%。

重点:银行最看重营收、利润、流动比率3个核心指标。

建议:每月自查财务数据,异常及时调整策略。

案例三:或有负债过大→ 隐形踩雷

某机械企业,年营收1200万,为关联企业担保800万。

或有负债占净资产60%(警戒线为50%),且同比上升25%。

贷后审查时,征信直接被调整为“关注”。

关键数据:或有负债超净资产50%,被标“关注”的概率达88%。

警示:为关联企业担保,等于给自己加“隐形负债”!

担保前,务必评估对方还款能力,避免拖累自身征信。

案例四:贷款用途违规→ 主动踩坑

某科技企业,获批150万研发专项贷款。

贷后检查发现:40%资金(60万)被挪作日常运营。

银行直接将其征信标“关注”,后续3年再融资受限。

关键数据:贷款用途违规,被标“关注”的概率100%,无例外!

提醒:专项贷款专款专用,哪怕应急,也不能挪用!

老板必看:“关注”的4个致命影响(重中之重)

很多老板忽视“关注”,最后追悔莫及,核心影响有4点:

1. 再融资难度飙升:90%的“关注”企业,新贷审批会被直接拒绝。

2. 融资成本上升:即使获批,利率也会上浮15%-30%。

3. 触发合同约束:可能被银行要求提前还款,加剧资金压力。

4. 风险升级:6个月内不改善,80%会降至“次级”,影响企业正常经营。

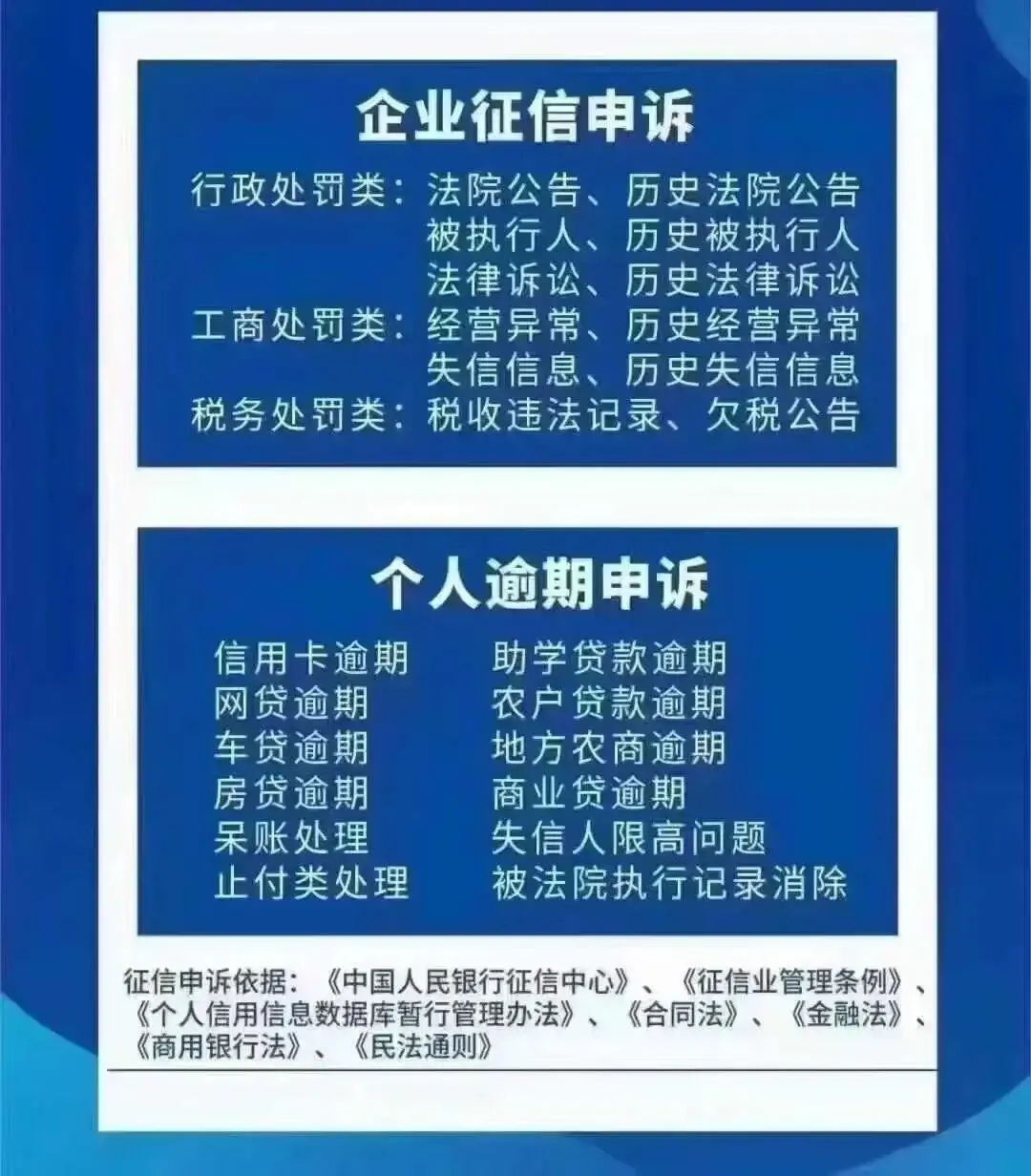

实务解决方案:4步专业化解“关注”,快速保住企业征信(可直接落地)

「关注」不是失信,只要找对方法、精准发力,1-3个月可逐步解除,核心分4步,每一步都有明确操作指引:

第一步:精准溯源,锁定“关注”核心诱因(最关键)

1. 立即向经办银行提交《企业信用状况查询申请》,要求银行书面告知“关注”标注的具体原因(需明确是展期、经营指标、或有负债还是违规)。

2. 同步自查企业近6个月财务报表、贷款合同、担保文件,核对银行标注原因的真实性,排除信息误录(概率约5%)。

3. 梳理风险点优先级:优先处理“贷款用途违规”“或有负债超标”这类可快速整改的问题,再处理“经营指标异常”这类长期问题。

第二步:针对性整改,逐个破解风险点(可落地操作)

根据不同诱因,给出具体整改方案,附时间节点:

✅ 若因“贷款展期”:1个月内补充企业现金流证明(如订单合同、应收账款凭证),向银行提交《还款能力承诺函》,申请将“关注”调整为“正常”(通过率约60%)。

✅ 若因“经营指标异常”:2-3个月内优化指标——压缩非必要开支,提升流动比率至同行业平均水平;补充优质订单,证明营收回暖,每月向银行提交经营简报。

✅ 若因“或有负债过大”:1个月内梳理担保关系,要么要求被担保方提供反担保(降低自身风险),要么协商解除不合理担保,将或有负债降至净资产50%以下。

✅ 若因“贷款用途违规”:立即将挪用资金追回,补全合规使用凭证,向银行提交《整改报告》,承诺后续专款专用,配合银行二次贷后检查(整改到位后,3个月可申请调整)。

第三步:加强与银行联动,建立信任机制

1. 每月主动向银行提交《企业经营情况报告》,包含营收、利润、现金流等核心数据,证明企业还款能力稳定。

2. 若企业有新增优质资产(如房产、设备),可补充抵押,提升银行信任度,加速“关注”解除。

3. 避免新增风险操作:整改期间,不新增担保、不申请新的贷款展期、不挪用任何贷款资金。

第四步:长效防控,避免再次被标“关注”

1. 建立企业征信自查机制:每月查询企业征信报告,每季度自查财务指标、担保情况,提前规避风险。

2. 规范贷款管理:专项贷款单独记账,留存使用凭证;申请展期、担保前,先咨询银行征信影响。

3. 储备应急资金:预留企业3-6个月运营资金,避免因短期资金紧张触发展期、违规等风险。

记住:“关注”是预警,不是绝境,做好这3步就能扭转:

1. 查根源:先向银行确认,是哪类因素导致(展期/指标/担保/违规)。

2. 改问题:针对性调整,比如压缩或有负债、优化经营指标。

3. 勤沟通:每月向银行提交经营报告,证明企业还款能力。

最后再强调:

企业征信报告的「关注」,不是违约,却是最严厉的风险预警。

哪怕企业目前还款正常,只要出现潜在风险,银行就会标注。

对于企业老板来说,重视“关注”,就是保住企业的融资生命线!

觉得有用,点个赞 + 在看,下次不迷路!

转发给身边做企业的朋友,一起避开征信坑,守住经营底气~