本文继续分析白酒行业。上文已介绍,白酒行业通过渗透率可确认当前处于成熟期,部分企业具备一定护城河。在同行业竞争中,头部前 3 企业(CR3)的营业收入集中度持续增强,行业整体毛利率逐步提升,这表明白酒行业竞争格局正在发生转变,呈现寡头竞争趋势。接下来从产能周期、上下游议价能力及卖方态度层面继续分析白酒行业。

(1)白酒行业产能周期

上文已阐述白酒行业 CR3 集中度情况,接下来介绍白酒行业的产能周期。当行业进入成熟期,且出现 “稳定市场周期化” 特征时,驱动行业集中度变化的核心因素便是产能周期。产能指厂商在现有能力下可实现的最大产量,但企业通常不会满负荷运行,因此产生了产能利用率(实际产能 ÷ 最大产能)这一指标。若市场需求提升,企业会先提高产能利用率;若为长期需求增长,企业则会选择扩大产能,企业对产能的动态调整便形成了产能周期。

对应的市场规律可分为以下阶段:

阶段 1:供不应求时,企业先提高产能利用率,属于被动扩大产能;

阶段 2:随着需求持续增长,企业对未来预期向好,进一步主动扩产能;

阶段 3:行业景气度吸引外来者纷纷入局,形成无序扩产能态势;

阶段 4:产能扩张至供远大于求时,行业进入寒冬,多余产能逐步被市场淘汰,即产能出清阶段;

阶段 5:产能出清后,市场重新回归供需平衡,行业开启新一轮周期。

那么,白酒行业当前处于产能周期的哪个阶段?从当前市场表现来看,中高端白酒降价、企业价格战频发、营收增速放缓等现象铺天盖地,可初步判断白酒行业刚进入上述第 4 阶段 “产能出清” 阶段,例如当前贵州茅台、五粮液、泸州老窖等头部企业均呈现控量挺价、去渠道库存的趋势。

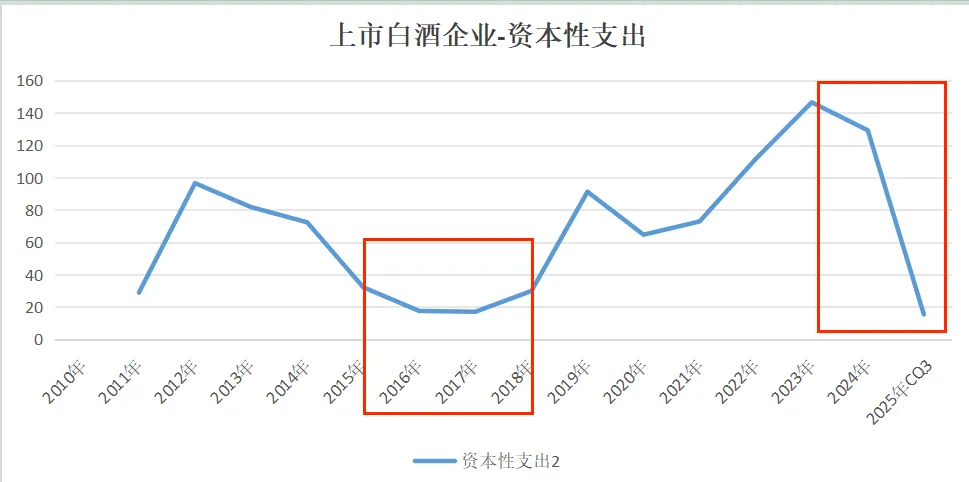

产能扩张通常遵循 “资本性支出 - 在建工程 - 固定资产” 的路径,资本性支出是产能扩张的第一步,因此本文以白酒行业所有上市公司的资本性支出作为核心判断指标(该指标为每年固定资产、在建工程、无形资产等长期资产的增加值)。

从数据来看,2024 年起企业资本性支出已有所降低,2025 年前三季度下降幅度进一步扩大(需注意,2025 年数据以三季度报为基础计算,并非完全准确,但趋势上较 2024 年持续走低)。不过从资本性支出的绝对规模来看,仍处于较高水平。

作为对比,我们可回顾白酒行业上一轮资本性支出波动:2013-2015 年资本性支出大幅下降,2016-2018 年处于底部阶段,2018 年后资本性支出再次迎来爆发期。结合当年市场行情,这一波动轨迹或更易理解。

在上一轮产能缩减周期中,白酒指数从 2012 年 7 月至 2014 年 6 月持续下跌 2 年,2014 年下半年开始迎来新一轮上涨。可见,当白酒行业启动产能控制,市场行情便出现止跌迹象;若资本性支出进入底部区域,则预示行业即将进入格局改善阶段,资金也会提前布局,这正是资本的灵敏性所在。

反观当前阶段,资本性支出 2024 年才刚启动放缓,而白酒价格自 2021 年起已下跌 4 年,因此行业或仍需一段时间的等待期。

(2)行业上下游情况

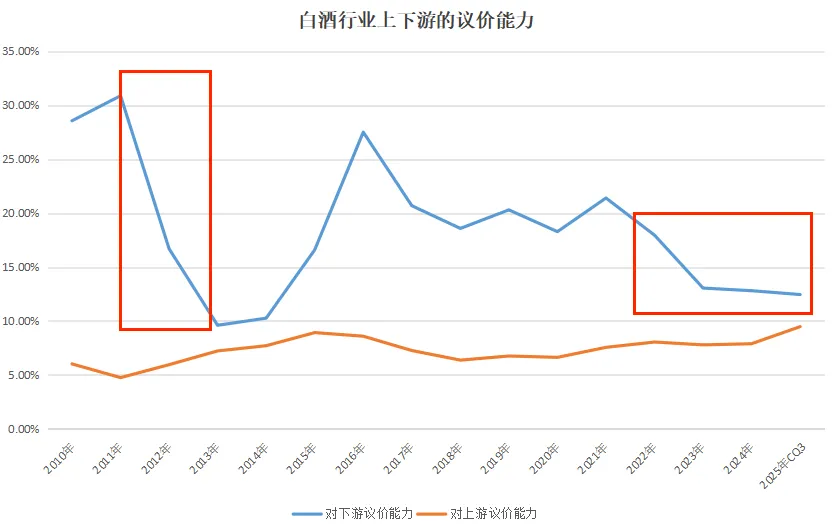

接着分析白酒企业的上下游情况。本文以应付账款和总营收的比例衡量企业对上游的溢价能力,以预收账款 + 合同负债占总营收的比例衡量对下游的议价能力。一般来说,比例越大,说明议价能力越强。

首先分析上游议价能力,白酒企业的上游主要为酿酒原料(粮食作物)及包装材料。从上图橙色曲线可看出,近15年来趋势较为稳定,而最近5年看,则稍有提升。这是由于生产成本占营业收入的比重较低,原材料价格对企业业绩影响有限。

其实分析下游议价能力,这个指标波动较大,具有一定的周期性。数据显示从2017年开始,下游的预付(包括合同负债)比率在不断下降,2022年开始出现急剧下滑。这说明早在2017年就已经有证照了。而对比上一个周期,也就是2011年2013年也出现类似的趋势。

(3)分析师对白酒的态度

判断行业状况,还可参考卖方分析师(证券公司)的态度,具体通过行业研报数量及评级变动来体现。

一般而言,行业底部时,龙头企业会减产,行业参与者减少,卖方分析师也会减少推荐;而行业顶部时,龙头企业扩产、外部新玩家疯狂涌入,卖方分析师会频繁推荐,并给出跳空式评级上调。

关于评级变动,可通过东方财富网查看免费个股研报。

近一年来,仅有 3 份研报调高了白酒企业评级。

10 份研报调低评级,其余 300 余份均维持原有评级。需说明的是,东方财富网的研报覆盖可能不够全面,有条件的可进一步查阅其他渠道数据,但现有数据已能反映:当前卖方分析师对白酒行业并未表现出强烈看好态度。

不过从逆向投资思维来看,当作为卖方的券商等机构普遍不推荐时,也间接反映行业或接近底部区域。

总结:从产能周期来看,白酒行业资本性支出 2024 年起开始放缓,当前处于去产能初期阶段;从下游议价能力指标来看,下游经销商购货意愿 从2017年开始已经不再增长,随后的5年时间一致保持稳定趋势,但从 2022 年起持续下降,而白酒企业的减少资本性支出则是在2024年,可见下游渠道商的反应速度快于白酒企业;作为辅助指标,卖方分析师的评级变动显示白酒情绪较为消极,但这并非绝对坏消息 —— 按照逆向投资逻辑,“买在无人问津处” 正是核心思路。不过仅通过上述维度,尚不足以判定白酒行业已完全触底,下文将继续分析白酒行业的估值水平及景气度情况。