点击上方蓝字关注我

近年来,在“禁塑限塑”政策与市场需求的双重驱动下,中国聚乳酸行业进入快速发展阶段,本土企业积极推动全产业链技术自主化与产能扩张,以抢占市场先机。

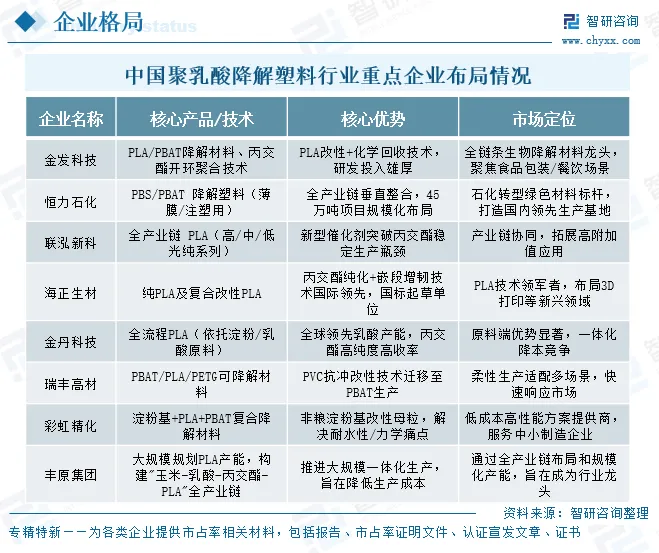

以丰原集团、海正生材、金丹科技为代表的龙头企业,正加快构建“原料—乳酸—丙交酯—PLA”一体化布局:丰原规划建设50万吨级产能,海正生材凭借国际领先的丙交酯纯化与增韧技术,主导3D打印、医用耗材等高端领域;金丹科技则依托全球领先的乳酸产能,持续强化成本优势。与此同时,金发科技、联泓新科等企业侧重于材料改性及多品类拓展,而海南赛诺、彩虹精化等则深耕烟用薄膜、复合改性母粒等细分应用场景。

在国际层面,以NatureWorks、TotalCorbion为代表的跨国企业也通过合资建厂、技术授权等方式深化在华布局,与本土企业形成差异化竞争格局,共同推动中国聚乳酸行业向规模化、高端化方向持续演进。

中国聚乳酸降解塑料行业发展趋势分析

中国聚乳酸降解塑料行业的未来发展趋势将围绕全产业链自主化、高附加值应用拓展与绿色循环体系建设三大方向深入推进:行业将持续聚焦丙交酯等核心技术的攻关与产业化,推动材料性能优化与成本控制;重点开拓医用材料、高端纤维及工程塑料等高价值领域,推动产业从一次性制品向高技术含量场景转型;同时加速构建覆盖非粮生物质原料、化学回收与环保降解的可持续循环体系,以实现与"双碳"目标的深度协同发展。具体发展趋势如下:

1、突破技术瓶颈,强化产业链自主

未来,中国聚乳酸行业将集中突破以丙交酯为核心的合成技术壁垒,推动全产业链的自主化与规模化。企业会持续加码研发,优化"乳酸-丙交酯-聚乳酸"的完整工艺路线,致力于稳定高纯度丙交酯的供应,以降低对进口原料的依赖。与此同时,通过共聚改性、立构复合等分子设计技术,以及与其他材料共混来改善PLA的耐热性、韧性等力学性能,将成为技术攻关的重点,为拓展高端应用领域奠定基础。

2、拓展高端应用,驱动价值提升

为提升产业附加值,中国聚乳酸企业将积极从一次性包装、农膜等传统应用领域,向医疗健康、工程塑料、高端纤维及3D打印等高价值领域进行多元化拓展。在医疗方向,生物相容性良好的PLA材料有望在外科手术缝合线、骨固定材料、药物缓释载体等方面实现更广泛的应用。通过复合改性提升性能后的PLA工程塑料,将更多地出现在汽车内饰、电子电器部件等对材料要求苛刻的场景中。

3、构建循环体系,实现可持续发展

面向未来,中国聚乳酸行业将更加注重构建覆盖"原料—制备—应用—回收"的绿色循环体系。在原料端,积极开发利用秸秆、地沟油等非粮生物质资源,降低对粮食作物的依赖,并有效控制成本。在回收环节,行业将着力推动化学回收等技术的研发与规模化应用,并协同完善垃圾分类与工业堆肥等后端处理基础设施,确保PLA制品在使用后能在特定条件下实现高效、环境友好的降解与循环。此外,政策层面也有望进一步完善碳交易市场与回收补贴机制,为生物基材料的全生命周期绿色管理提供系统性支持,最终推动聚乳酸产业与"双碳"目标深度融合,实现可持续发展。

可降解塑料行业群

欢迎加入

加群

联系

END

声明:凡未标记原创的作品均属编辑转载,目的在于传递更多信息用于学习交流,并不代表全生物降解材料观点以及对其内容负责。若涉及版权,请作者留言小编18251201295(微信同号),小编会及时处理。