央行公布了2月的社融数据,今天让我们来看一下这次的社融数据从总量和结构上有什么值得注意的地方。

2026年2月新增社融2.38万亿元,同比多增1461亿元,市场一致性预期为1.53万亿元。新增人民币贷款9000亿元,同比少增1100亿元,市场一致性预期为4600亿元。M2同比增长9.0%,市场一致性预期为6.6%。

2月社融数据显示:社融和人民币贷款主要受企业拉动;政府债规模仍高,但受去年基数影响对社融有所拖累;居民部门拖累明显。

出口带动的企业信贷和日趋保守的居民信贷形成了鲜明的对比,这种经济基本面上的差异也正是当下行情分化如此严重的核心原因。地产和消费趋势的逆转必须要看到居民部门风险偏好的回升,在此之前以科技和周期为代表的制造业可能仍会是市场的主线方向。

从企业存款和居民存款的维度来看,在上个月的数据点评中我们认为1月份资金从居民部门向企业部门转移的情况可能是短期现象。这个月我们就看到了资金重新由企业部门向居民部门流动的迹象。结合居民部门越来越保守的倾向来看,消费和房地产趋势的逆转仍然需要等待。

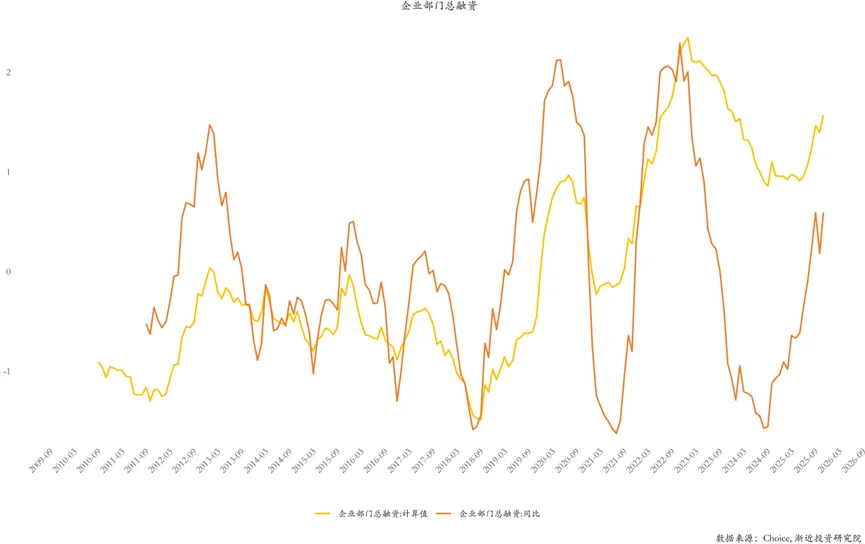

2月企业部门的总融资水平反弹。在上个月短暂下行之后,2月份企业部门总融资反弹,不过结构上又重回此前短期化倾向特别明显的趋势。整体来看,1月份的数据可能是个异常值,后续企业总融资大概率会延续去年下半年及今年2月的趋势。

接下来让我们从社融的各个分项来看一下这个月社融数据具体的情况。

居民部门贷款增量对社融贡献为负。其中,居民短期贷款同比多减1952亿,居民中长期贷款同比多减665亿。如果将今年1-2月合计和去年同期对比,居民部门贷款增量对社融贡献为负。其中,居民短期贷款同比多减358亿,居民中长期贷款同比多减2131亿。

居民部门信贷和新增社融、新增人民币贷款表现完全相反。无论是居民短期贷款还是居民中长期贷款继续维持了此前半年的趋势,显著弱于往年同期水平。居民部门风险偏好的改善仅仅在1月份表现为和往年同期相当,到了2月份就显著走弱。……

会员戳这里收听课程