2026 年 1 月 30 日,中国工业网络安全龙头企业——北京天地和兴正式向港交所递交上市申请,以约 6.7% 的市场份额位居行业第一,但这家营收持续增长的龙头企业却始终未能盈利,客户名单频繁更迭,新增大客户成立仅两年、注册资本仅 100 万元,贸易应收款项飙升至 11 亿元、周转天数逼近 600 天大关…… 天地和兴的 IPO,究竟是投资者的机遇还是陷阱?

本文将从以下三个角度展开分析:第一,天地和兴的真实盈利能力和现金流状况究竟如何?第二,其业务增长的可持续性与客户质量是否经得起推敲?第三,在行业整体承压的背景下,天地和兴的IPO究竟价值几何?

行业坐标:网络安全的众生相

将天地和兴置于整个网络安全行业的坐标系中观察,其面临的挑战并非孤例。近年来,已上市的多家网络安全企业同样在盈利与增长的夹缝中艰难前行。

从业绩来看,2025年网络安全板块整体承压。行业营收前三的厂商中,奇安信预计净亏损11.34亿至13.59亿元,连续两年亏损超10亿元;深信服虽营收突破80亿元,但坦言毛利率下滑、控费压力持续;启明星辰营收同比下滑约30%,净亏损扩大至5.4亿-6.1亿元。其余已上市网安企业亦普遍陷入亏损或业绩下滑。

从营收规模上看,天地和兴在行业中处于什么位置?招股书显示,公司2023年营收4.74亿元,2024年增长至7.27亿元,2025年前三季度实现4.39亿元。与上市网络安全企业相比:

天地和兴的营收体量虽不及深信服、奇安信等综合性厂商,但已超过电科网安、格尔软件等同业,与山石网科、启明星辰(后者全年营收约23-24亿元)相比仍有差距。就是这样的大环境下,这位细分赛道的龙头选择冲刺港股IPO,其底气何在?

赛道领跑:天地和兴的核心优势

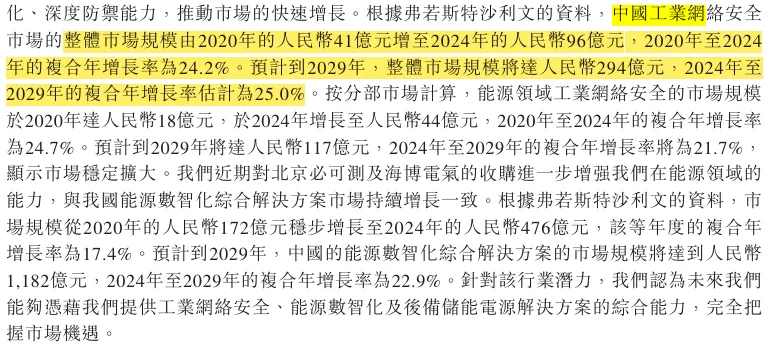

天地和兴所处的赛道——工业网络安全,是整个网络安全领域中最具门槛和发展潜力的细分赛道之一。根据弗若斯特沙利文的数据,中国工业网络安全市场规模预计到2029年将达到294亿元,年复合增长率25.0%。在这一赛道中,天地和兴确实占据了有利位置。

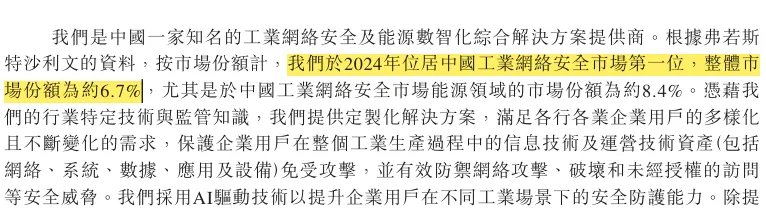

第一,市场地位与行业壁垒构筑护城河。 天地和兴以6.7%的市场份额位居中国工业网络安全市场首位,尤其在能源领域占据8.4%的绝对优势。工业网络安全解决方案需要深入理解工业通信协议及行业专属合规与监管要求,技术门槛极高。公司已累计为超过6000个项目提供工业网络安全解决方案,覆盖电力、石化、轨道交通、智能制造等关键领域,服务的企业用户占国务院国资委监管的核心央企50%以上。这种场景经验的积累构成了竞争对手难以跨越的护城河。

资料来源:天地和兴招股说明书

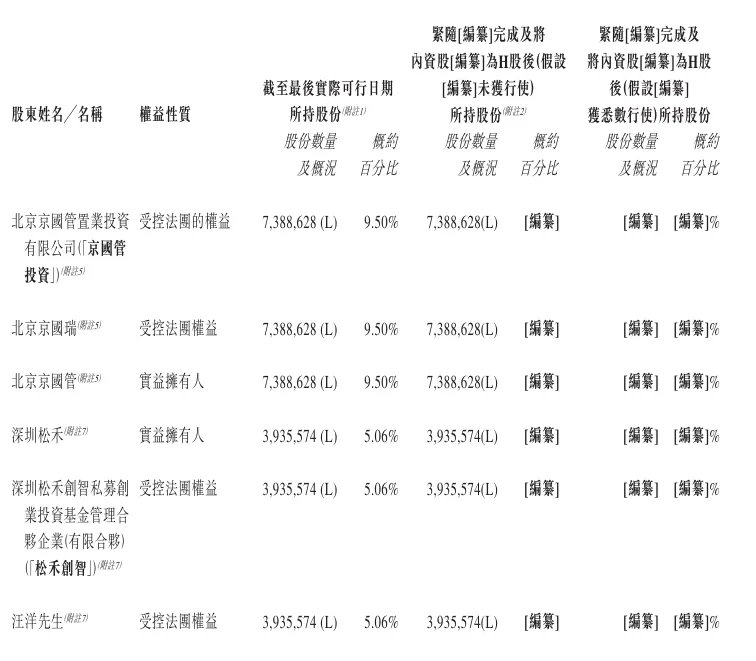

第二,股东阵容与客户基础。 招股书显示,北京京国管、中关村科学城、上海中电投、中电科基金等十余家机构位列股东名单。王小东持股21.99%,为第一大股东;天津兴远持股9.54%;北京京国管持股9.50%;深圳松禾持股5.06%。

资料来源:天地和兴招股说明书

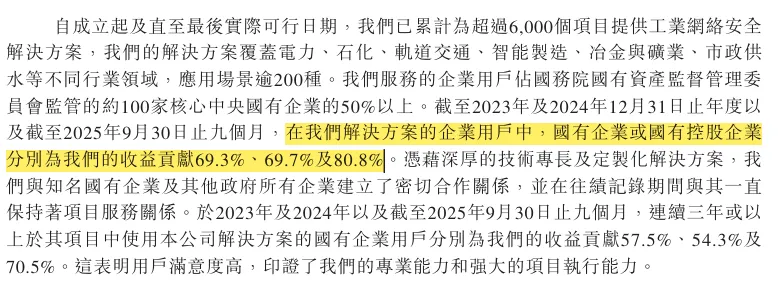

国企客户贡献的营收占比在2025年前三季度达到80.8%,连续三年以上使用其解决方案的国企用户贡献了70.5%的营收。

资料来源:天地和兴招股说明书

第三,战略布局契合产业趋势。 公司构建的“工业网络安全+能源数智化+后备储能电源”三位一体解决方案矩阵,踩中了产业升级的多个关键节点。通过收购北京必可测切入能源数智化领域,再借道海博电气布局后备储能电源。尤其是在AI与工业互联网深度融合的背景下,公司发布的智能安全分析平台,以云边协同模式实现对工业现场生产场景的智能化管控,体现了其技术迭代的前瞻性。

财务迷局:营收增长难掩盈利困境

然而,资本市场的逻辑很简单:故事要听,数据更要看。招股书披露的财务数据呈现出一个鲜明的矛盾:营收持续扩张,却始终未能跨过盈利红线。

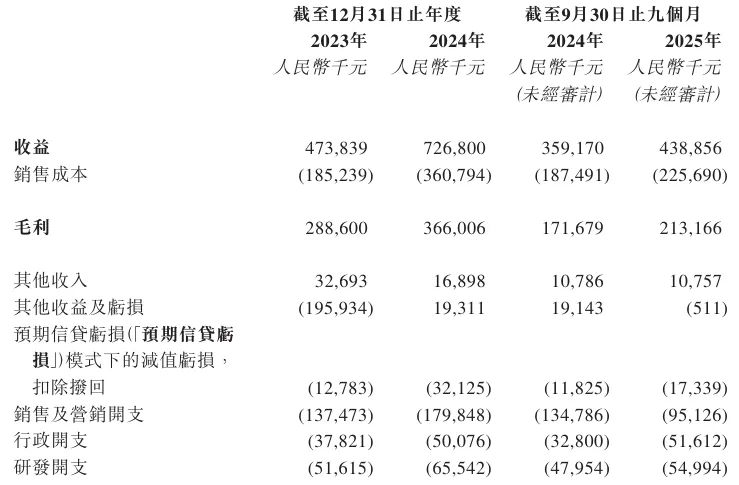

2023年、2024年及2025年前三季度,天地和兴分别实现营业收入4.74亿元、7.27亿元与4.39亿元,营收规模在2024年实现了超53%的同比增长。但与营收增长形成鲜明反差的是,公司在整个报告期内始终未能实现盈利,对应期间分别录得净亏损1.93亿元、4569.1万元与9467.2万元。即便剔除股份支付、赎回负债调整等非经常性因素,经调整净利润也从2023年的7023.5万元大幅下滑至2024年的5540.3万元,2025年前三季度仅为415.3万元。

数据来源:天地和兴招股说明书

持续的亏损背后,是天地和兴长期高企的费用压力。销售及营销开支在报告期内分别达到1.37亿元、1.8亿元与9512.6万元,各期占当期营业收入的比例均超过20%,成为侵蚀公司利润的核心因素之一。对于大额的销售投入,公司解释称,自2023年起,为扩大行业覆盖范围与客户群体,在项目初期向潜在客户免费提供初步检测、研究分析等技术服务以获取项目机会。

更值得关注的是居高不下的财务成本。报告期内,天地和兴的财务成本分别为6655.7万元、1.14亿元与9393.4万元,其中绝大部分来自赎回负债利息,占比分别高达99.5%、95.1%与98.3%。这部分利息支出主要源于公司此前向投资者发行的附有赎回权的优先股。

数据来源:天地和兴招股说明书

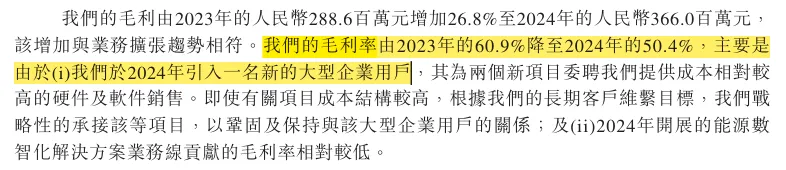

毛利率的持续下滑同样不容忽视。报告期内公司整体毛利率分别为60.9%、50.4%与48.6%,两年多的时间里下滑超12个百分点。对比同行业来看,启明星辰近年毛利率维持在60%左右,亚信安全毛利率58.40%,天地和兴的毛利率水平被远远抛在后面。

数据来源:天地和兴招股说明书

增长密码:以低毛利率换取大客户订单

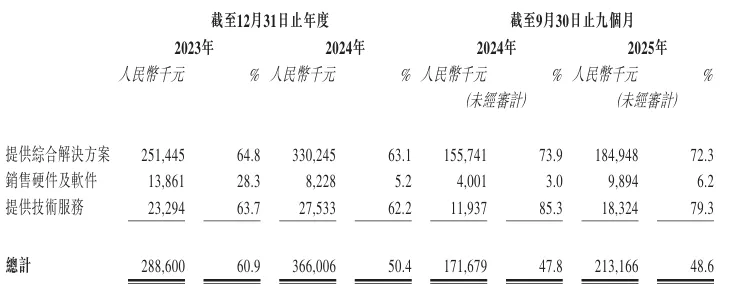

毛利率为何持续下滑?招股书披露,毛利率下滑的核心原因有两点:一是2024年引入一名大型企业客户,为巩固合作关系,公司承接了多个成本较高的硬件及软件销售项目,导致硬件及软件销售业务的毛利率从2023年的28.3%骤降至2024年的5.2%;二是2024年新增的能源数智化业务毛利率较低,拉低了公司整体盈利水平。

数据来源:天地和兴招股说明书

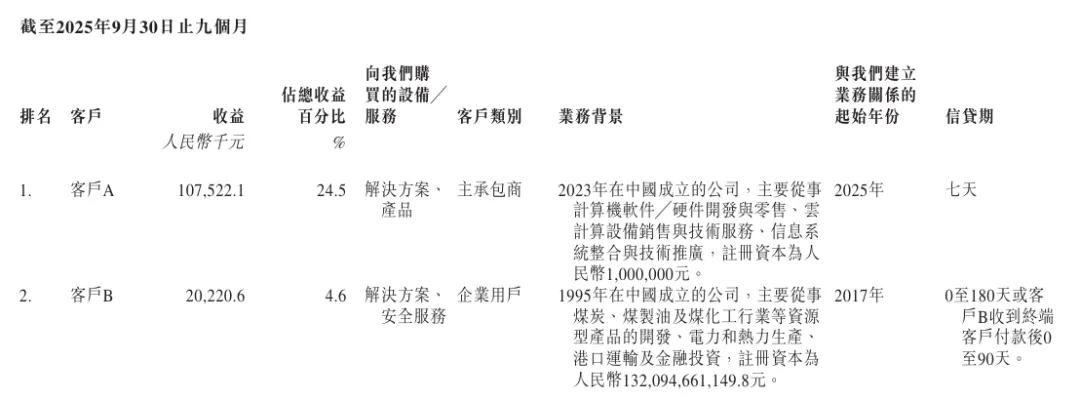

深入梳理业务结构发现,天地和兴所谓“战略性承接”的低毛利项目,正是其获取新增大客户的核心方式。2024年第一大客户和2025年前三季度第一大客户,均为对应报告期内首次合作的新客户,两家客户贡献的销售收入占对应期间公司总营收的比例分别达到13.5%与24.5%。而招股书明确披露,公司对这两家核心新客户的收入,绝大部分来自硬件与软件产品的销售,该类业务的毛利率在2024年与2025年前三季度分别仅为5.2%与6.2%,几乎处于微利状态。

数据来源:天地和兴招股说明书

这意味着,天地和兴近年来的营收增长,很大程度上是通过承接极低毛利率的项目、换取新增大客户的订单实现的。这种“以利润换规模”的增长模式,可持续性始终面临市场的考验。

现金流之困:应收款项激增与回款周期拉长

低毛利率换规模的增长模式,不仅持续侵蚀公司的盈利空间,还带来了贸易应收款项大幅攀升、回款周期持续拉长的财务风险。

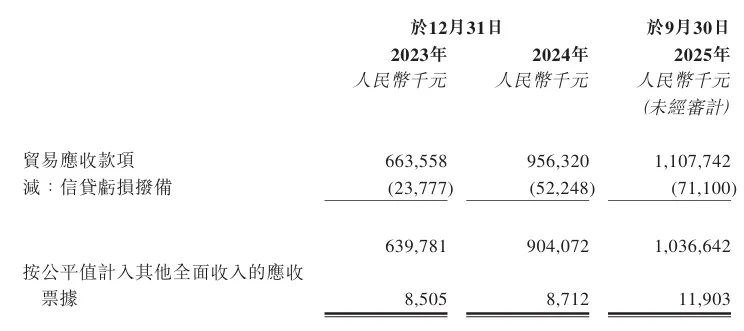

招股书数据显示,截至2023年末、2024年末与2025年9月末,天地和兴的贸易应收款项账面余额分别为6.64亿元、9.75亿元与11.08亿元,规模持续大幅增长。截至2025年9月末,公司贸易应收款项余额占当期资产总额17.04亿元的比例高达65.02%,成为公司资产端最核心的构成部分。

数据来源:天地和兴招股说明书

与应收款项规模攀升相伴的,是回款周期的大幅拉长。天地和兴在招股书中明确表示,报告期内公司通常授予客户0至180天的信贷期。但实际经营中,公司的贸易应收款项周转天数持续走高,2025年前三季度已经达到597天,远超公司披露的常规信贷期上限。在截至2025年第三季度末的10.37亿元贸易应收款项(扣除减值亏损拨备)中,账龄一年以上的占比超过一半。

数据来源:天地和兴招股说明书

现金流的表现更是令人忧心。报告期各期,天地和兴经营活动产生的现金净额持续为负,分别为-0.84亿元、-0.92亿元与-1.59亿元,三年累计经营现金流净流出超过3.3亿元。翻译成通俗的语言就是:公司赚的是“账面富贵”,而非真金白银。

数据来源:天地和兴招股说明书

战略机遇:市场扩容与技术升级的双重驱动

在挑战之外,天地和兴所处的赛道仍蕴含着明确的增长机遇。

市场规模加速扩容。根据弗若斯特沙利文的数据,中国工业网络安全市场预计到2029年将达到294亿元,年复合增长率25.0%;能源数智化综合解决方案市场规模预计到2029年将达到1182亿元,年复合增长率22.9%。在这样一个双位数增长的赛道上,作为行业龙头的天地和兴理应享受到市场扩容的红利。

数据来源:天地和兴招股说明书

技术升级开辟新空间。AI与工业互联网的深度融合正在催生新的安全需求与解决方案空间。天地和兴已发布的智能安全分析平台,通过融合AI算法实现对工业网络的威胁检测与智能响应,这类创新产品有望打开新的增长空间。

站在十字路口的天地和兴,天地和兴面临着向左与向右的抉择。