特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

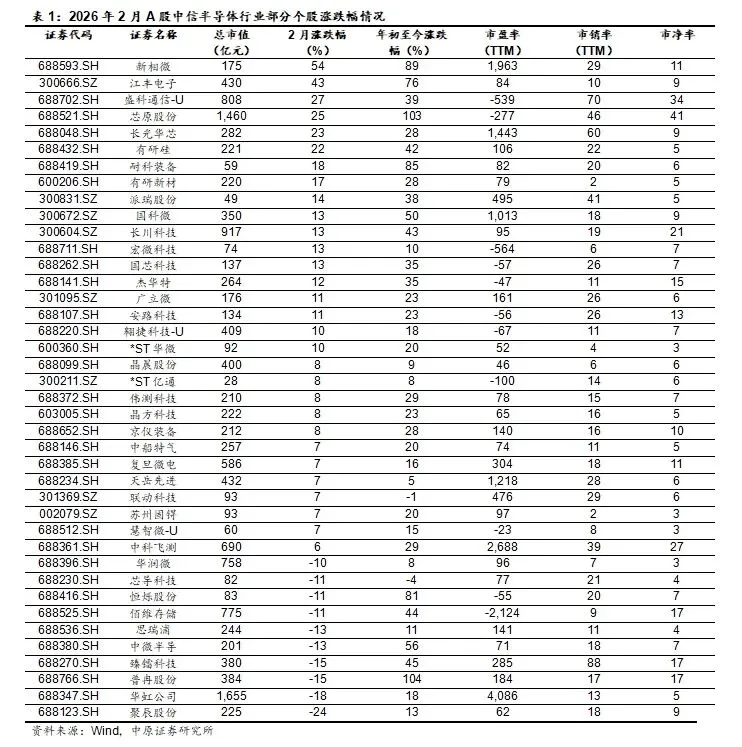

2月国内半导体行业表现相对较弱。2026年2月国内半导体行业(中信)下跌1.30%,同期沪深300上涨0.09%,其中集成电路下跌2.90%,分立器件下跌1.90%,半导体材料上涨7.30%,半导体设备上涨2.59%;半导体行业(中信)2026年初至今上涨17.09%。2026年2月费城半导体指数上涨1.25%,同期纳斯达克100下跌2.32%。

全球半导体销售额继续同比增长,存储器价格持续上涨。2026年1月全球半导体销售额同比增长46.1%,连续27个月实现同比增长,环比增长3.7%;根据WSTS的预测,预计2026年全球半导体销售额将同比增长8.5%。下游需求呈现结构分化趋势, AI算力硬件基础设施需求持续旺盛, 25Q4北美四大云厂商谷歌、微软、Meta、亚马逊资本支出同比增长67%,环比增长22%,并预计2026年资本支出继续加速增长。25Q4中芯国际、华虹、联电产能利用率环比基本持平,华虹持续满产。2026年2月DRAM与NAND Flash现货价格继续环比上涨,DRAM指数与NAND指数分别环比上涨约13%;TrendForce预计26Q1整体一般型DRAM合约价将环比增长90-95%,预计整体NAND Flash合约价将环比上涨55-60%。根据SEAJ的数据,全球半导体设备销售额25Q3同比增长11%,中国半导体设备销售额25Q3同比增长13%,2026年1月日本半导体设备销售额同比增长2.6%,环比增长0.9%。全球硅片出货量25Q4同比增长8%,环比增长3.7%,SEMI预计2026年全球硅片出货量将继续增长5.2%。综上所述,我们认为目前半导体行业仍处于上行周期,AI为推动半导体行业成长的重要动力。

投资建议。近日佰维存储公布2026年1-2月业绩预告,公司预计前两月实现营收40-45亿元,同比增长340-395%;预计实现归母净利润为15-18亿元,同比增长922-1086%;公司26Q1业绩有望大超市场预期。TrendForce预计26Q1整体一般型DRAM合约价将环比增长90-95%,预计整体NAND Flash合约价将环比上涨55-60%。据韩国媒体Sedaily报道,三星电子计划26Q2继续上调NAND产品价格,上调幅度预计与26Q1持平,存储价格26Q2有望延续上涨趋势。AI驱动存储器需求旺盛,存储器周期持续上行,AI及国产替代需求有望推动国内存储厂商显著受益于行业趋势,建议关注国内存储模组、存储芯片厂商投资机会。

日前海外模拟芯片厂商TI、ADI、英飞凌陆续发布涨价函;模拟芯片是AI系统稳定性、能效比与扩展性的关键环节,在电源转换、电压调节、信号链管理等基础功能层发挥着关键作用,在AI数据中心的规模化建设中扮演着重要的角色,AI服务器推动电源管理芯片、信号链芯片需求大幅提升,工业、汽车领域需求恢复,模拟芯片行业正在复苏中。受益于全球模拟芯片行业复苏与AI需求爆发,国内模拟芯片厂商国产替代加速推进,建议关注国内模拟芯片厂商投资机会。

风险提示:下游需求不及预期,市场竞争加剧风险,国内厂商研发进展不及预期,国产化进度不及预期,国际地缘政治冲突加剧风险。

报告正文

1.2026年2月半导体行业市场表现情况

1.1. 2月半导体行业股票市场表现情况

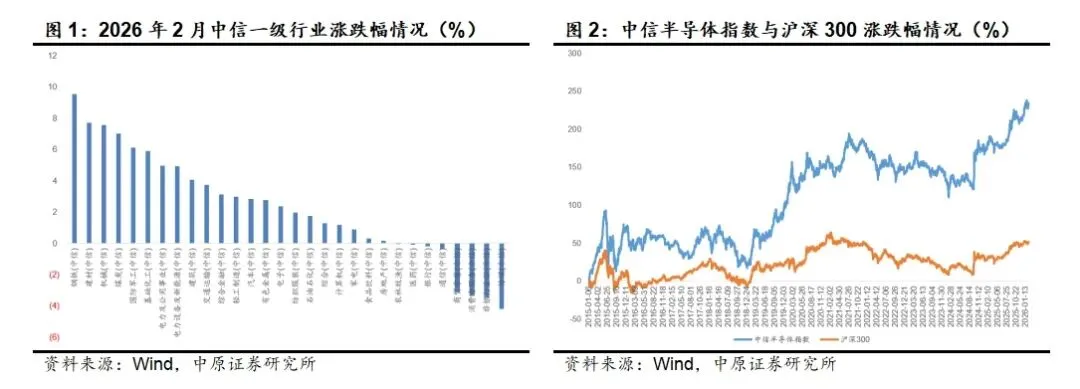

国内2026年2月半导体行业表现相对较弱,走势弱于沪深300。2026年2月电子行业(中信)上涨2.37%,2月沪深300上涨0.09%,电子行业走势强于沪深300指数。半导体行业(中信)2026年2月下跌1.30%,走势大幅弱于沪深300,其中集成电路下跌2.90%,分立器件下跌1.90%,半导体材料上涨7.30%,半导体设备上涨2.59%;半导体行业(中信)2026年初至今上涨17.09%。

2026年2月半导体板块上涨家数少于下跌家数, 2026年2月涨幅排名前十的公司分别为新相微(54%)、江丰电子(43%)、盛科通信-U(27%)、芯原股份(25%)、长光华芯(23%)、有研硅(22%)、耐科装备(18%)、有研新材(17%)、派瑞股份(14%)、国科微(13%)。

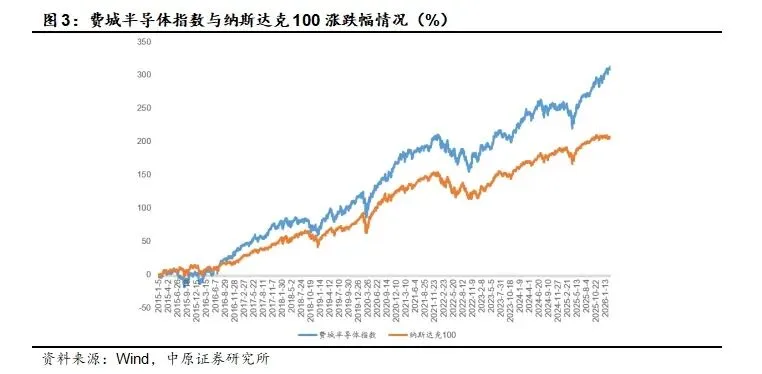

2026年2月费城半导体指数表现弱于纳斯达克100。2026年2月费城半导体指数上涨1.25%,2月纳斯达克100下跌2.32%,费城半导体指数走势弱于纳斯达克100;费城半导体指数2026年初至今上涨14.33%。

2026年2月美股半导体板块上涨家数多于下跌家数,2026年2月涨幅排名前十的公司分别为AXT(104%)、应用光电(93%)、Atomera(72%)、Ichor Holdings(57%)、Aehr Test Systems(46%)、芯科实验室(44%)、FormFactor(40%)、超科林半导体(39%)、泰瑞达(33%)、日月光投控(28%)。

1.2. 2月半导体行业可转债市场表现情况

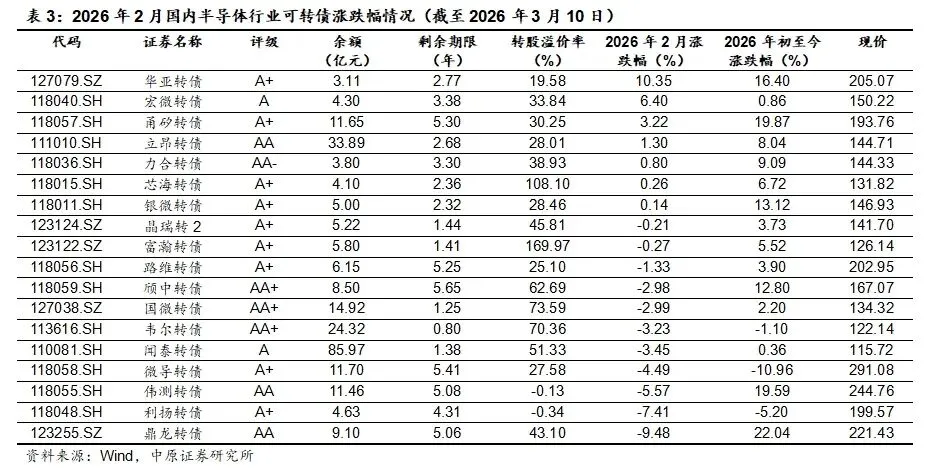

2026年2月国内半导体行业可转债上涨家数少于下跌家数,其中华亚转债(10.35)、宏微转债(6.40)、甬矽转债(3.22)、立昂转债(1.30)、力合转债(0.80)涨幅居前。

1.3. 2月半导体行业ETF市场表现情况

2026年2月国内半导体行业ETF上涨家数多于下跌家数,其中华泰柏瑞中证韩交所中韩半导体ETF(8.88%)、万家中证半导体材料设备主题ETF(3.46%)、广发中证半导体材料设备主题ETF(3.42%)、易方达中证半导体材料设备主题ETF(3.42%)、华夏中证半导体材料设备主题ETF(3.41%)涨幅居前。

2. 全球半导体销售额继续同比增长,存储器价格持续上涨

2.1. 全球半导体月度销售额继续同比增长

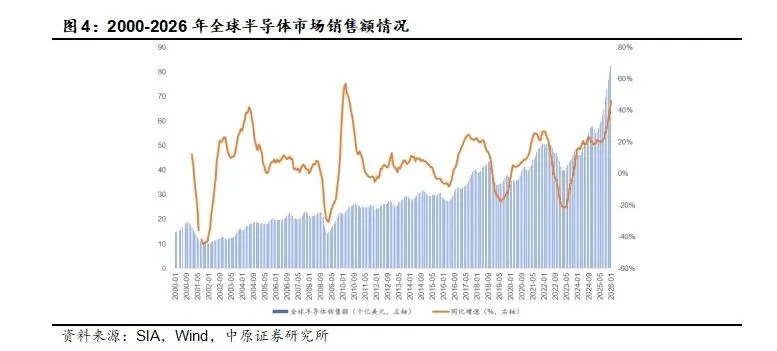

2026年1月全球半导体销售额同比增长46.1%,环比增长3.7%。根据美国半导体行业协会(SIA)的数据,2026年1月份全球半导体销售额约为825亿美元,同比增长46.1%,连续27个月实现同比增长,环比增长3.7%。2026年1月,从区域表现来看,同比增长上,亚太及其他地区同比大涨 82.4%、中国增长 47.0%、美洲增长 34.9%、欧洲增长 26.1%,仅日本同比下滑 6.2%;环比增长上,亚太及其他地区环比增长 5.0%、欧洲增长 5.3%、美洲增长 1.2%,日本则环比下滑 1.7%。

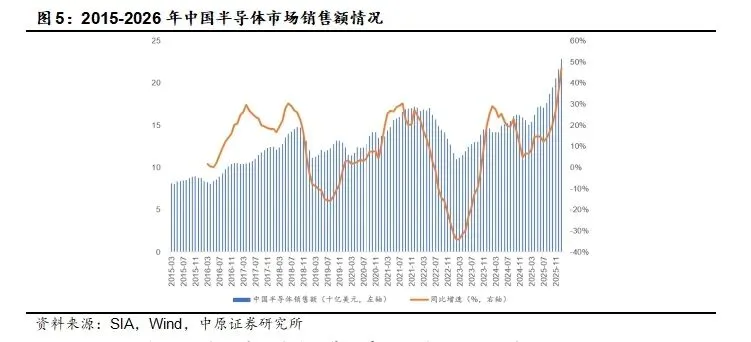

2026年1月中国半导体销售额同比增长47%,环比增长3.8%。根据美国半导体行业协会(SIA)的数据,2026年1月中国半导体行业销售额为228亿美元,同比增长47%,连续27个月实现同比增长,环比增长3.8%。

WSTS 预计2026年全球半导体销售额将同比增长8.5%。根据WSTS的预测,预计2025年全球半导体市场销售额将达到7009亿美元,同比增长11.2%,预计2026年继续增长8.5%;细分市场来看,2025年半导体市场规模攀升将由逻辑和存储器的增长引领,这两大市场均受到AI、云基础设施、先进消费电子产品等领域持续需求的推动,同比涨幅将达到两位数;此外,传感器和模拟等细分市场也将以较温和的水平为整体市场规模的提升作出正向贡献;分立半导体、光电子和微型IC则会由于特定领域需求受到负面经贸环境的抑制而出现低个位数百分比的下滑。从地区来看,美洲和(非日本)亚太地区预计本年度分别可实现18.0%和9.8%的显著增幅,相比之下欧洲和日本的增长比例则较小。

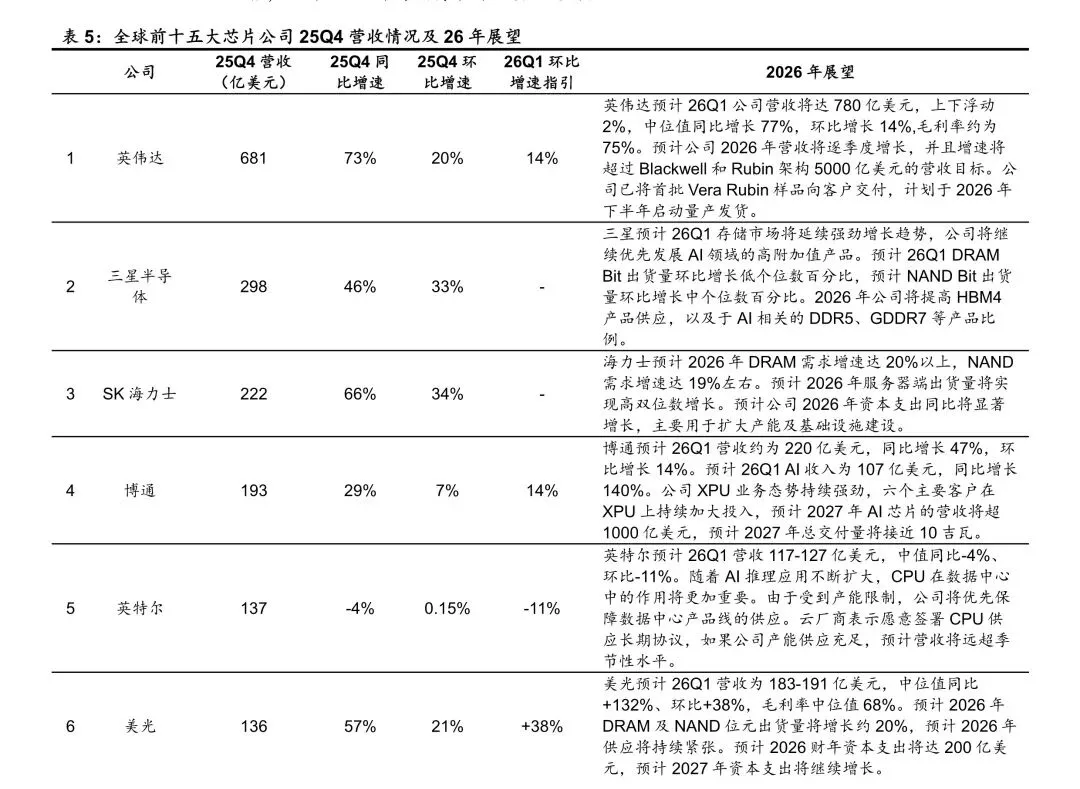

全球存储器厂商25Q4业绩表现亮眼。近期全球15大芯片厂商公布了25Q4季报,受益于AI推理对于存储用量大幅提升,推动HBM、DDR5及企业级SSD需求增长,存储器厂商三星、SK海力士、美光、铠侠25Q4业绩实现同环比高速增长;目前DRAM、NAND供应紧张,预计2026年存储需求将继续快速增长。

2.2. 消费类需求逐步复苏,预计AI手机及AI PC渗透率将快速提升

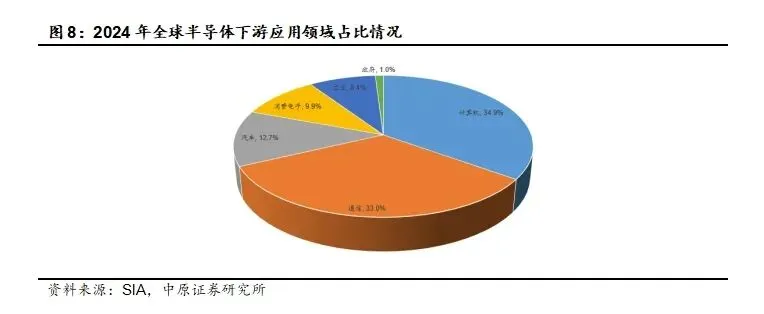

全球半导体下游需求呈现结构性特征,消费类需求占比较高。根据SIA的数据,2024年全球半导体下游应用领域中计算机占比34.9%、通信占比33.0%、汽车占比12.7%、消费电子占比9.9%、工业占比8.4%、政府占比1%。由于消费类下游占比较高,目前智能手机、PC等消费类需求均处于恢复中,工业市场需求也开始复苏,AI算力硬件需求持续旺盛。

2.2.1. 全球智能手机季度出货量恢复增长趋势,预计AI手机市场份额未来几年将快速提升

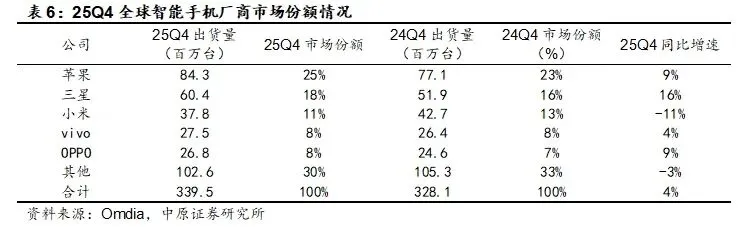

25Q4全球智能手机出货量同比增长4%。根据Omdia的数据,2025年第四季度,全球智能手机市场出货量达3.395亿台,同比增长4%,这一增长得益于季节性需求回升和库存管理改善,尽管部分厂商开始受到零部件成本上升的影响,增长主要集中在头部厂商,包括苹果和三星,在关键地区表现突出。2025年全球智能手机出货量达到12. 5亿部,同比增长2%,这反映出市场复苏稳中有升,但表现不均:上半年走势疲软,而下半年在新兴市场的强劲需求及旗舰机型发布的积极反响推动下表现更佳;然而,内存成本上涨和供货紧张已开始影响市场,并限制了第四季度的出货潜力;年末关键组件及存储器成本上涨已开始抑制2026年的出货量预期,并意味着进入2026年,厂商将更加注重价格管控、盈利能力和运营效率。

25Q4苹果、三星、小米、vivo、OPPO市场份额位列前五位。根据Omdia的数据,2025年第四季度,苹果以25%的市场份额领跑全球智能手机市场,得益于iPhone 17系列需求强劲,季度出货量创下历史新高,同时连续三年成为全球最大的智能手机厂商,小幅领先三星;三星位居第二,市场份额为18%,主要受300美元以下机型的强劲销量推动,尤其是Galaxy A17 4G和5G系列;小米继续稳居第四季度及全年第三名,尽管在第四季度部分核心市场出货受阻,其份额下降至11%;vivo以8%的市场份额再创佳绩,主要得益于其在印度市场的领先地位;OPPO在第四季度恢复增长,重新进入全球前五,为2026年1月整合realme业务前的积极回暖奠定基础。

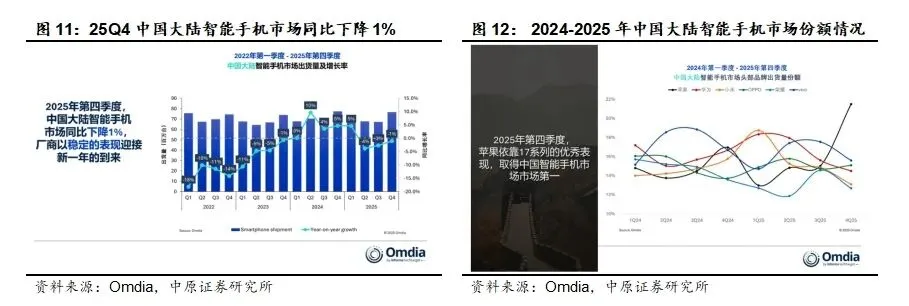

25Q4中国大陆智能手机出货量同比下降1%,苹果市场份额第一。根据Omdia 的数据,2025年第四季度,得益于年末促销及国补政策的延续,中国大陆智能手机市场四季度同比下降1%,出货7640万台;苹果以1650万台的出货量得到第一,占据22%市场份额;vivo排名第二,出货量1195万台,市场份额为16%;OPPO市场表现同比回升,出货量1160万台,排名相较去年同期上升两位,跻身市场前三;华为出货1110万台,排名第四,小米出货1000万台紧随其后。

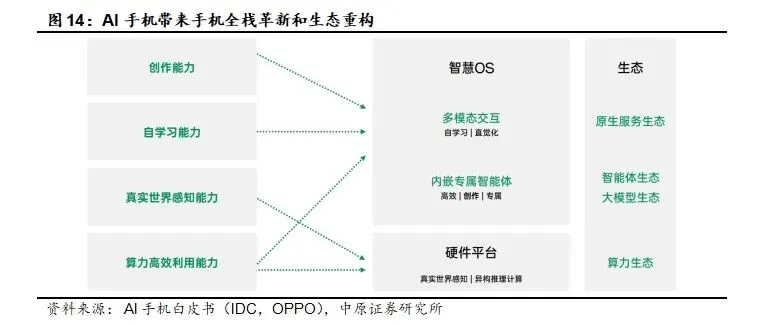

受益于AI大模型的赋能,智能手机将迎来AI新时代。通过AI技术赋能智能手机可以追溯至2017年,安卓厂商开始在其SoC平台中加入独立的 AI计算单元,用于运行和影像增强相关的深度学习模型,随后AI技术逐渐被手机厂商用于更多方面,如强化安全、优化续航、提升网络性能等,但计算、摄影一直是其最主要的应用领域,直到大模型被装进智能手机,手机AI应用从中小模型时代跨越至大模型时代。有了大模型的加持,在人机交互层面,新的多模态交互将取代传统的触控屏交互,用户可以更自然的与手机沟通;多模态输入和输出能力相结合,可以极大强化智能手机的生产力工具属性,既可以基于多种形式的输入信息,生成用户需要的图表、文本、音乐、图片甚至是视频,也可以对输入的图片、视频进行编辑。

AI手机可以通过端侧部署AI大模型实现多模态内容生成、情境感知,能更自然的进行交互,并内嵌专属智能体。AI手机应具有创作能力、自学习能力、真实世界感知能力、算力高效利用能力。

生成式AI将成为智能手机厂商的重要战略,行业领导者引领AI技术。随着三星发布全新的Galaxy S24智能手机,三星将生成式AI作为长期的产品策略,同时中国厂商小米、vivo、OPPO和荣耀等也已发布具备生成式AI能力的旗舰机型。AI逐步从最初的产品层面的差异化上升至运营及公司层面的整体战略,各智能手机厂商均涉及其中。苹果、谷歌和三星等全球主要厂商以及荣耀、OPPO、小米和vivo等中国领先厂商都走在将生成式AI功能集成到其设备的前列;其战略各不相同,从开发专用AI芯片到加强利用AI的生态系统集成来提升用户体验。

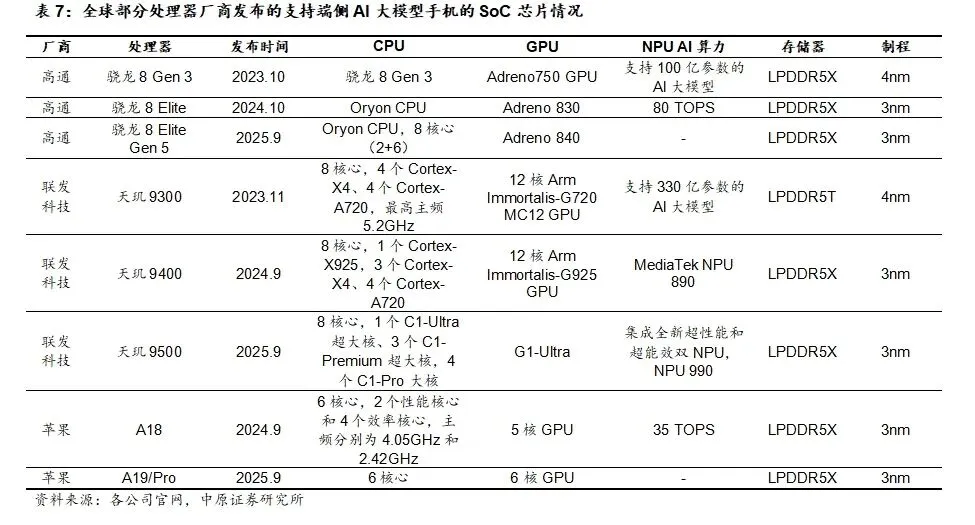

高通、联发科不断迭代支持端侧AI大模型手机的SoC芯片,NPU算力不断提升。2025年9月25日,高通正式发布新一代旗舰芯片骁龙8 Elite Gen 5,延续 2+6 核心架构,两个 Prime 核心频率提升至 4.6GHz,六个性能核心运行于 3.62GHz;比前代产品,CPU 性能提升 20%,能效提升 35%,整体功耗降低 16%;图形处理方面,新一代 Adreno GPU 采用切片式架构,整体 GPU 性能提升 23%,功耗降低 20%;AI 性能显著增强,Hexagon NPU 速度提升 37%,支持 INT2 精度量化,可在设备端运行更复杂的大语言模型。2025年9 月 22 日,联发科正式发布天玑 9500 旗舰手机处理器,天玑 9500全大核 CPU 架构包含 1 个主频高达 4.21GHz 的 C1-Ultra 超大核、3 个 C1-Premium 超大核和 4 个 C1-Pro 大核,物体侦测运算性能提升 57%、运行编解码模型功耗下降 50%;搭载新一代旗舰 GPU G1-Ultra,其峰值性能相较上一代提升 33%,功耗相较上一代峰值性能下降低 42%,光线追踪渲染性能较上一代提升 119%;集成全新超性能和超能效双 NPU,超性能 NPU 990 峰值性能相较上一代提升 111%,在大语言模型摘要输出能力、多模态理解能力皆有大幅跃进,并率先实现 4K 高清画质文生图,同时NPU 990 相较上一代在峰值性能下的功耗降低 56%。

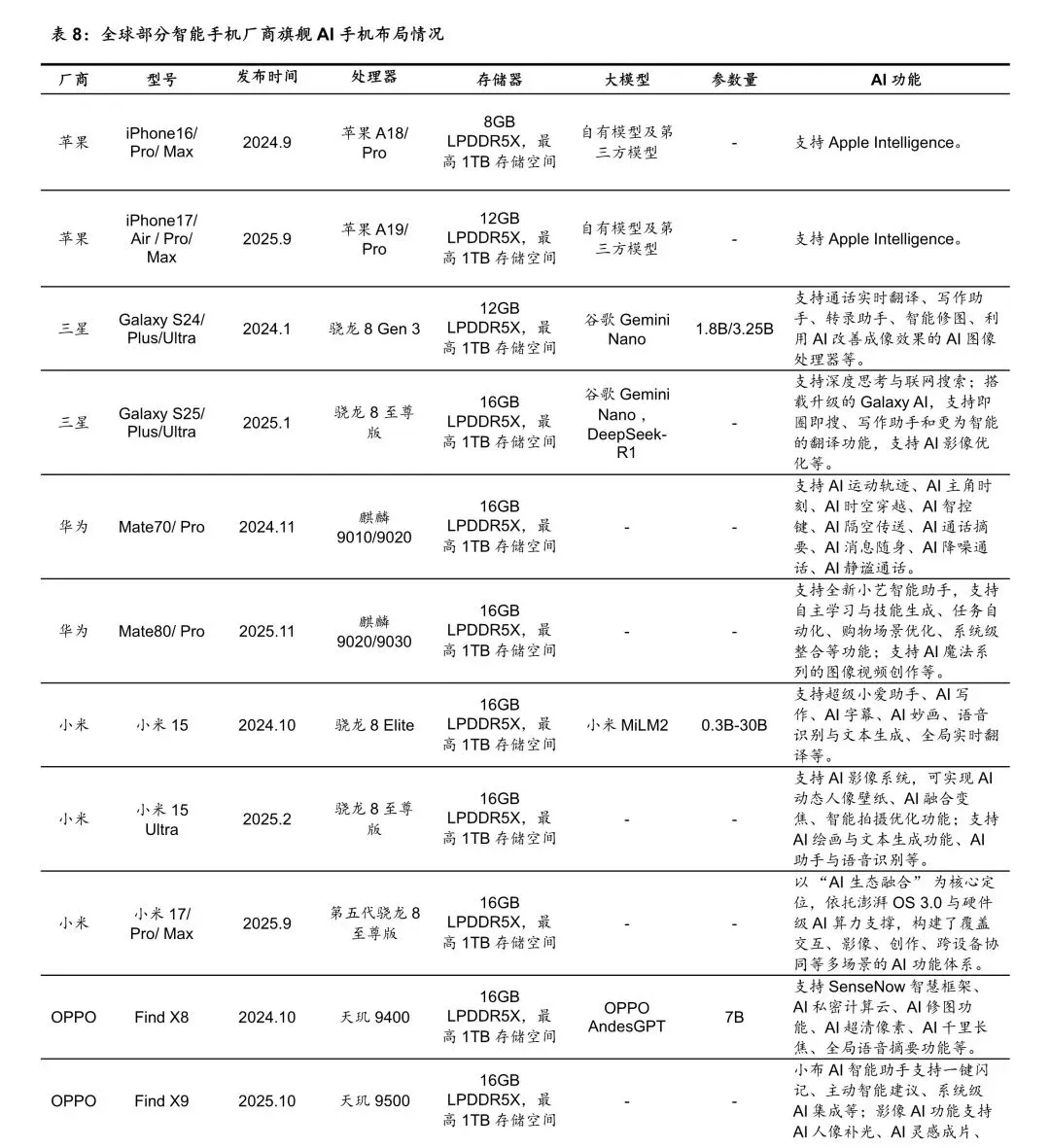

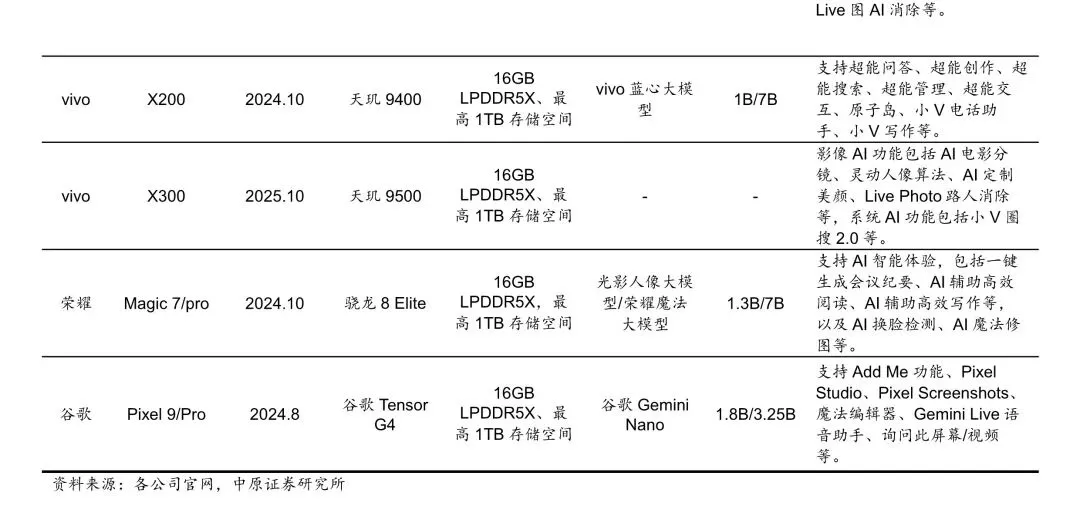

手机厂商持续迭代AI手机。随着三星发布全新的Galaxy S24智能手机,三星将生成式AI作为长期的产品策略,同时中国厂商华为、小米、vivo、OPPO和荣耀等也陆续发布并持续迭代AI手机。目前安卓手机厂商旗舰机型的AI功能主要支持通话实时翻译、通话及会议摘要、语音识别与文本生成、AI写作、AI修图等,AI功能仍为基础性应用。

苹果推出Apple Intelligence,加速终端变革。2024年6月11日,在WWDC 2024上,苹果发布全新的个人智能系统——Apple Intelligence,Apple Intelligence将整合自有模型及OpenAI的GPT-4o模型,Apple Intelligence注重用户的隐私安全,强调在端侧处理信息和计算,以及通过私有云计算技术保护用户的个人信息;Apple Intelligence将随iOS 18、iPadOS 18及macOS Sequoia免费提供,在iPhone 15 Pro、配备M1芯片的iPad和Mac以及后续机型上支持。

苹果Apple Intelligence优势突出,有望引领新一轮换机潮。Apple Intelligence能够帮助用户自动撰写文本、管理通知、总结邮件和创造与编辑图像等。Siri在Apple Intelligence的加持下,能够更自然地与用户对话,理解上下文、更贴合语境;具有屏幕感知功能,能理解屏幕上的内容,根据用户的指令执行相关操作;并具备跨APP执行操作的能力。跨APP操作应用例子如下,用户可以要求Siri从邮件中提取信息并添加到日历中;根据用户要求对照片进行编辑,并将编辑好的照片插入到笔记应用中;跨APP操作可以提供全面的旅行服务,从详细的行程规划到即时预订,用户可以通过Siri预订机票,Siri可将航班时间信息输出给打车及酒店APP等,实现一站式预订。Apple Intelligence初步具备了个人智能助手的功能,优势突出,有望引领新一轮换机潮。

Canalys预计2025年AI手机渗透率将达到34%,端侧模型的精简以及芯片算力的升级将进一步助推AI手机向中端价位段渗透。2025年芯片厂商发布的新款次旗舰SoC,如Snapdragon 8s Gen4, Dimensity 9400e 已经具备了流畅运行端侧大模型的能力,Deepseek的出现也在很大程度上降低了大模型对于芯片算力的开销,在这两大因素的共同作用下,2025-2026年AI手机仍预计会保持高速渗透的趋势。根据Canalys的预测, 2024年全球智能手机出货量中18%为AI手机,预计2025年渗透率将快速提升至34%,预计2026年将达到45%。

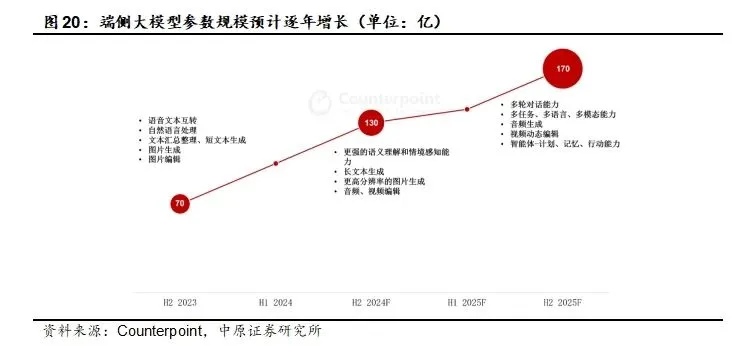

端侧大模型参数规模或继续增长,有望推动存储器容量需求大幅提升。目前OPPO Find X8 系列、vivo X200系列、以及荣耀Magic 7系列等AI手机已经成功实现70亿参数规模大模型的本地部署,预计AI算力将是未来SoC升级的重中之重,从而使端侧有望部署更大规模的大模型。根据Counterpoint的预测,预计2024年端侧大模型参数量将达到130亿,预计2025 年将增长至170亿。目前一般的智能手机搭载8GB内存,支持端侧大模型的AI手机需要更大容量的内存,并且随着大模型参数量提升,所需内存容量也随之增长。IDC及OPPO表示,16GB DRAM将成为新一代AI手机的基础配置。目前华为Mate 70系列、小米15系列、OPPO Find X8系列、vivo X200系列、以及荣耀Magic 7系列等AI手机已经支持16GB LPDDR5X,随着端侧大模型参数规模的继续增长,有望推动存储器容量需求大幅提升。

AI手机搭载大模型并带来大量计算需求,散热方案有望迎来升级趋势。智能手机的散热方案随着技术的发展而不断演进,目前在智能手机上已经建立由液冷、VC均热板、硅脂、石墨烯、金属中框等组成的散热体系。随着端侧AI大模型参数量持续增加,以及AI算力的不断提升,AI手机在运行AI应用时产生的热量也将逐步增加,需要更高效的散热解决方案来保证AI手机的性能及稳定性,AI手机散热方案有望迎来升级趋势。三星Galaxy S24 Ultra对散热系统进行了全面升级,其中VC均热板比上代扩大了 1.9 倍,近乎翻倍的散热面积能够更好的控制机身温度,以更稳定的高性能输出为AI应用和游戏运行保驾护航。

AI手机需要不断完成推理任务而带来高能耗需求,有望推动AI手机续航能力持续升级。一般智能手机采用的电池负极材料主要是石墨,石墨负极的理论克容量大约在360-370mAh/g,而硅碳负极的理论克容量可以超过4200mAh/g,远高于石墨,硅碳负极因其高理论克容量可以提供更高的能量密度,从而增加电池的续航能力。小米及荣耀的AI手机都采用硅碳负极电池,带来了更长的续航能力;小米15搭载的金沙江电池采用最新一代硅碳负极技术,电量提升至5400mAh,比上代直接增加了790mAh,能量密度提升到了850Wh/L,是小米史上最高;小米15 Pro内置了一块6100mAh的超大容量电池,这也是小米迄今为止最大的电池容量;荣耀Magic7 Pro搭载第三代青海湖电池,采用新型硅碳负极材料和全面升级的电化学体系,使得能量密度提升到了行业领先水平,电量达到5850mAh。

2.2.2. AI PC产业生态加速迭代升级, AI PC或成为推动全球PC出货量恢复增长的重要动力

全球PC出货量25Q4同比增长9.1%,延续复苏态势。根据Omdia的数据,2025年第四季度,全球台式机、笔记本电脑及工作站的总出货量达到7400万台,同比增长9.1%;这使得2025年全年PC出货量达到2.787亿台,较2024年增长9.1%;其中,笔记本(含移动工作站)在第四季度的出货量达到5780万台,全年出货量达到2.197亿台,实现2025年同比7.5%的增长;台式机(含台式工作站)在第四季度的出货量为1630万台,全年出货量达到5,910万台,同比增长14.5%。尽管2025年整体PC市场表现良好,但从年中开始,存储与内存供应趋紧,并伴随价格上行压力;到2025年12月,PC厂商已开始释放涨价预期,而供应不足也已经对 2026年的出货预期造成抑制。

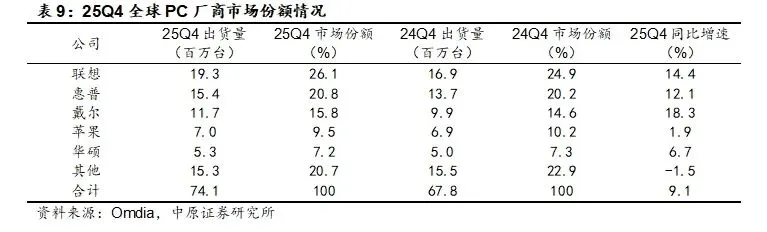

25Q4全球PC市场厂商前五名分别为联想、惠普、戴尔、苹果和华硕。根据Omdia的数据, 2025年第四季度,联想继续领跑PC市场,无论是季度环比还是全年表现均位居首位,25Q4出货量达到1930万台,同比增长14.4%,全年出货量达7100万台,同比上涨14.6%;惠普排名第二,25Q4出货1540万台,在季度环比和同比上均实现增长;戴尔在25Q4实现同比强劲增长18%,全年出货量达到4100万台,同比增长5%,同时在该季度市场份额同比增长1%;苹果保持第四名,并成为全年增速最快的厂商,全年出货量达2800万台,同比增长16.4%;华硕位列第五,无论是季度还是全年排名均稳居前五,25Q4出货530 万台,全年出货2000万台,得益于假期季度7%的增长表现。

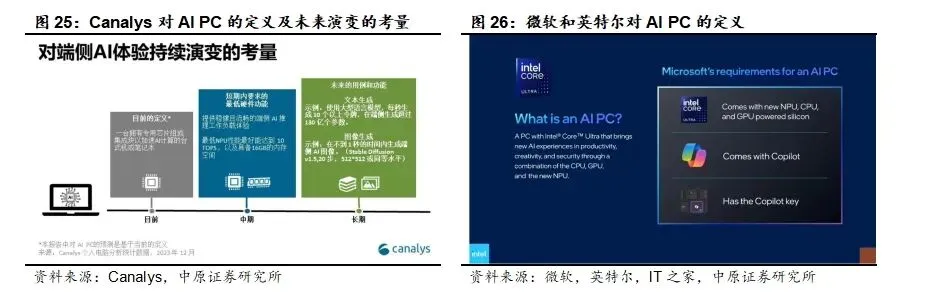

AI PC是端侧AI落地的重要应用场景,将推动PC产业生态加速迭代。具备AI功能的个人电脑(AI PC)的问世有望重振市场并改变用户体验,将专用的AI加速硬件集成到PC中,可以在效率、生产力、协作和创造力方面实现惊人的创新。Canalys 提出AI PC需要具备专用芯片组/块以承载端侧的 AI 运行负载。微软和英特尔联合提出AI PC的定义,即AI PC需要配备NPU、CPU和GPU,并支持微软的Copilot,且键盘上直接配有Copilot物理按键(该键取代了键盘右侧第二个Windows键)。AI PC是终端、边缘计算和云技术的颠覆性混合体,它不仅重新定义生产力,也将推动PC产业生态加速迭代。

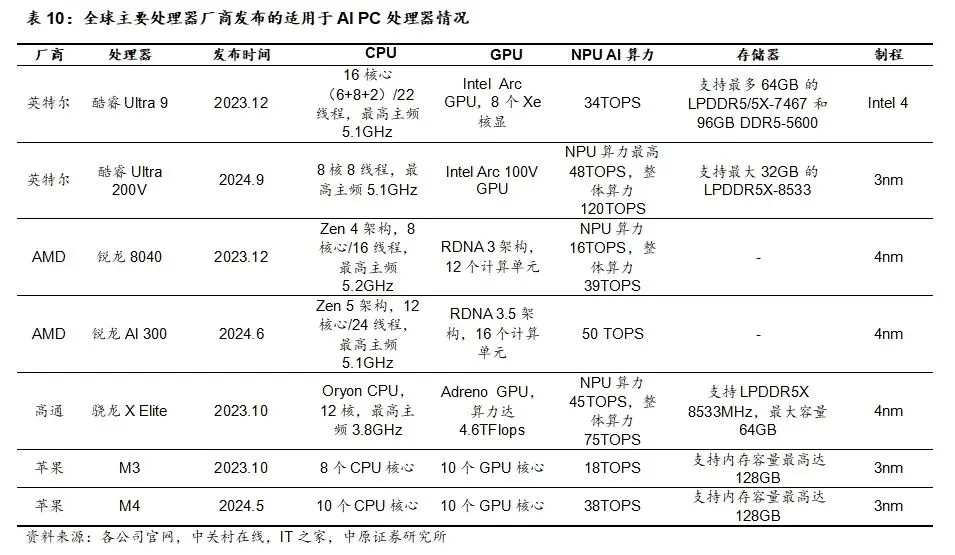

英特尔、AMD等芯片厂商持续迭代适用于AI PC的处理器芯片,NPU算力不断提升。2024年9月4日,英特尔发布超高能效的x86处理器家族——英特尔酷睿Ultra 200V系列处理器,CPU、NPU和GPU的整体平台算力高达120 TOPS,在实现跨模型和引擎的同时提供极具兼容和性能的AI体验,整体功耗降低了50%,使搭载该处理器为AI PC带来超前的低功耗表现。2024年6月4日,AMD为下一代 AI PC推出锐龙AI 300 系列处理器,采用全新的“Zen 5”架构,配备高达12颗高性能CPU核心和24个线程;采用基于全新 AMD XDNA 2 架构的专用AI引擎,NPU拥有50 TOPS的AI处理能力;采用全新的AMD RDNA 3.5图形架构,配备最新的AMD Radeon 800M系列显卡,带来流畅的帧速率和3A游戏体验。英特尔、AMD、高通和苹果等芯片厂商持续迭代适用于AI PC的处理器芯片,联想、惠普等PC厂商密集发布AI PC新品。

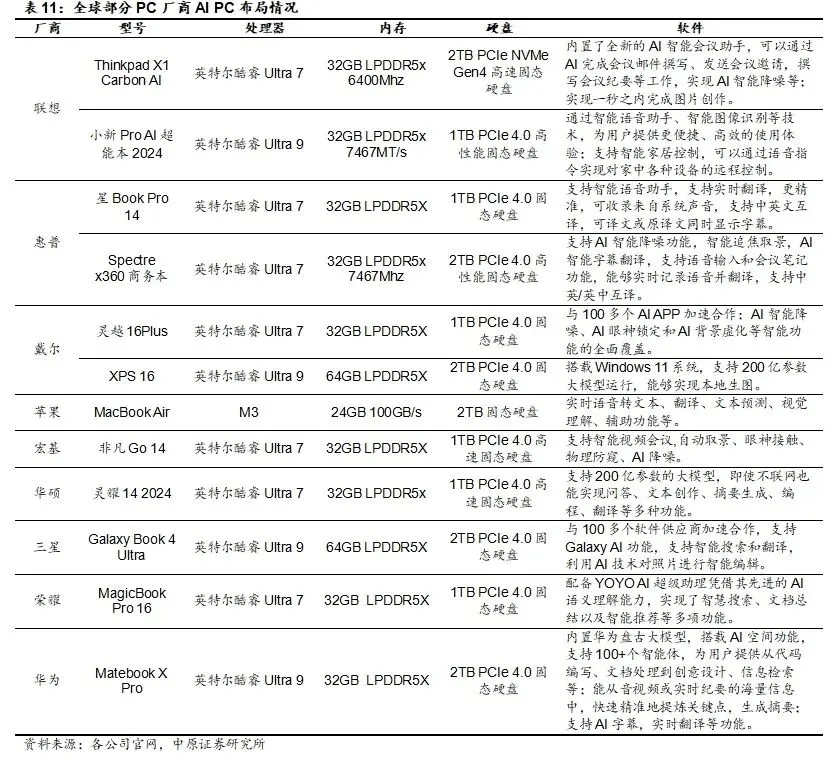

联想、惠普等PC厂商密集发布AI PC新品。AI PC是终端、边缘计算和云技术的颠覆性混合体,它不仅重新定义生产力,也将推动PC产业生态加速迭代。头部PC厂商视AI PC为重要的创新机会,PC行业迎来iPhone时刻。随着英特尔、 AMD等芯片厂商陆续推出适用于AI PC的计算芯片,以及Windows向Windows11过渡,头部PC厂商联想、惠普、戴尔、苹果、宏碁、华硕、三星、荣耀、华为等都在2024年陆续推出全新的AI PC产品。

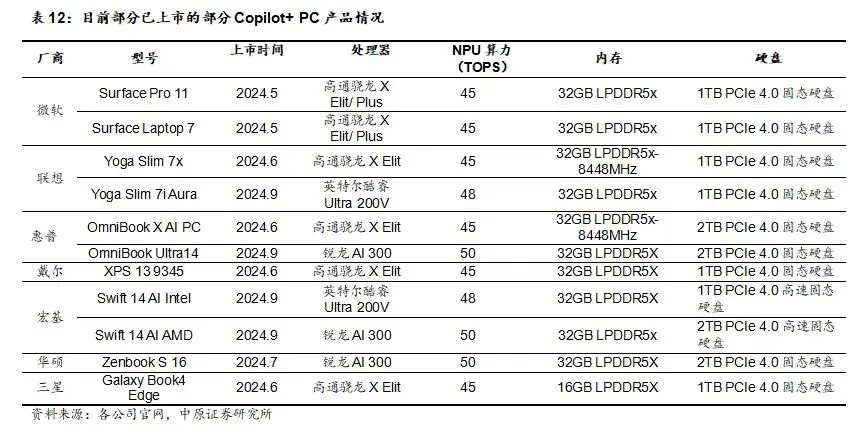

微软推出AI PC新品 Copilot+PC。2024年5月21日,微软推出搭载Copilot功能及Windows 11的全新AI PC产品Copilot+PC,宣布将AI助手Copilot全面融入Windows系统。除了Surface产品外,主要合作伙伴Dell、联想、三星、HP、Acer、Asus都会推出Copilot+PC产品。首批Copilot+PC笔电采用高通骁龙X Elit与 X Plus,NPU算力达到45 TOPS。

Copilot支持GPT-4o,提供丰富的AI功能。Copilot支持OpenAI的GPT-4o模型,能够为用户提供实时语音、语言翻译、实时绘画、文本、图片生成等创新功能;支持回顾功能,可以帮助用户找到此前在 PC 上浏览过的内容或是处理过的任务,其具有一个时间轴,用户能够直接拖动找到自己需要的准确时间点的操作记录,还可以直接删除AI记录的内容,并且所有这些操作都是在端侧处理,充分保护用户的隐私;支持实时翻译功能的实时字幕,能够将视频和音频中的语音实时翻译成英文字幕,目前支持40多种语言翻译的实时字幕;支持文档编辑与总结,可以帮助用户编辑文档,如对文字内容进行润色、调整格式等,还能够分析电脑本地的文件、表格、数据,并为用户总结一份文档的要点,提高用户的工作效率。

众多品牌的Copilot+PC已上市,市场份额有望快速提升。Copilot+ PC需要具备至少40 TOPS的NPU,来支持AI功能,首批Copilot+PC笔电采用高通骁龙X Elit与X Plus,英特尔酷睿Ultra 200V系列及AMD锐龙AI 300也满足Copilot+PC的算力需求。目前联想、HP、Dell、三星等众多品牌的Copilot+ PC已上市,Copilot支持丰富的AI功能,Copilot+ PC的市场份额有望快速提升。

预计2025年AI PC的渗透率将达35%。根据Canalys的数据,2024年第四季度,AI PC出货量达到1540万台,占季度PC总出货量的23%;2024年AI PC占PC总出货量的17%;其中苹果以54%的市场份额领跑,联想和惠普各占12%。受Windows 10服务停止带来的换机潮,预计AI PC的市场渗透率将在2025年继续提升。展望未来,受商用需求的推动,PC市场将加速增长,企业正为Windows 10系统结束做准备;目前PC市场正致力于将AI PC打造成明星类别,根据Canalys的预测,预计2025年AI PC将占全球PC出货量的35%。

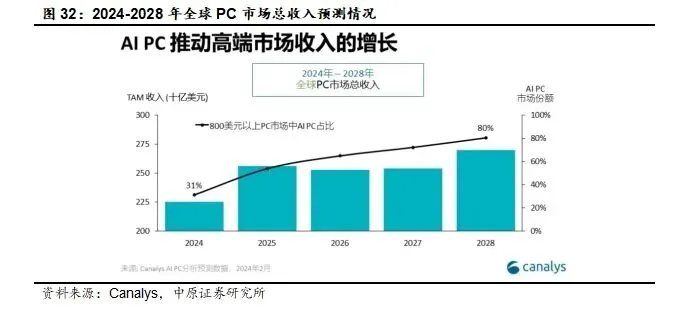

AI PC有望推动高端PC市场收入增长。AI PC集成了专用于AI的加速器,将释放出高生产力、个性化及能效方面的新功能,颠覆整个PC市场,并为厂商及其合作伙伴带来显著的价值收益。根据Canalys的预测,与未集成 NPU 的传统 PC 相比,AI PC 将溢价 10%-15%;随着采用率的激增,到2025年底,价格在800美元及以上的PC将有一半以上是AI PC,到2028年,这一比例将增至80%以上。因此,800美元及以上的PC出货量将在短短四年内增长到市场的一半以上,这将有助于推动PC出货的整体价值从2024年的2250亿美元增长到2028年的2700亿美元以上。

2.2.3. 全球可穿戴腕带设备季度出货量小幅增长,AI眼镜是端侧AI最佳硬件载体之一

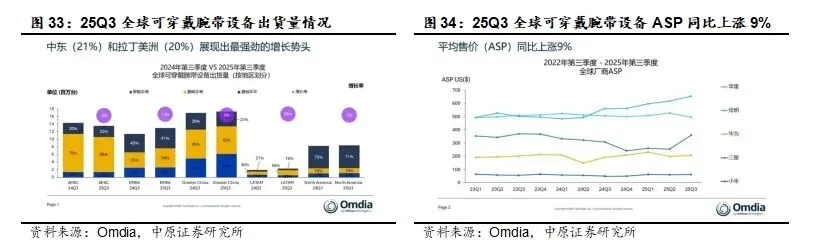

25Q3全球可穿戴腕带设备出货量同比增长3%。根据Omdia的数据,2025年第三季度,全球可穿戴腕带设备出货量达到5460万台,同比增长3%;尽管出货量增速有限,但市场价值却同比大涨12%,达到123亿美元,反映出消费者正加速转向更高端的可穿戴设备。25Q3全球前五大可穿戴腕带设备厂商为小米、苹果、华为、三星和佳明,合计占据了市场总价值的84%及出货量的63%。由于受到市场头部厂商的推动,25Q3平均售价(ASP)同比上涨9%,达到225美元。

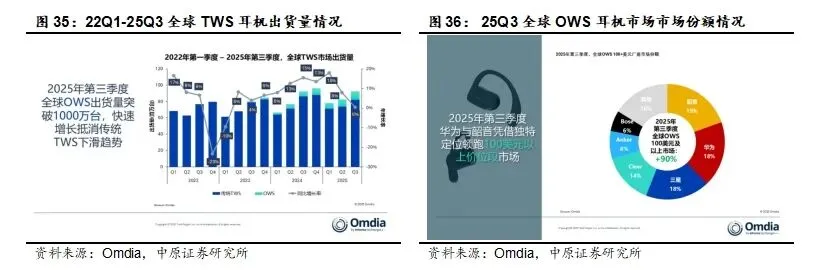

25Q3全球TWS耳机出货量同比增长0.33%,苹果、小米、三星、boAt和华为市占率排名前五。根据Omdia的数据,2025年第三季度,全球真无线耳机(TWS)出货量达到9260万台,同比微增0.33%;尽管整体增长有限,但开放式耳机(OWS)出货量突破1,000万台,同比增长69%,弥补了传统TWS出货量下降4%的影响,传统TWS出货总量为8200万台。苹果以20%的市占率继续稳居全球TWS市场领导地位;小米市场份额为9%,位列全球第二;三星以8%的市场份额位居第三;印度品牌boAt和华为分列第四、第五,分别占据7%和5%的市场份额。

AI眼镜是端侧AI最佳硬件载体之一。嘴巴、耳朵和眼睛是人体三大重要感官器官,嘴巴是语言输出器官,耳朵是语音接受的器官,眼睛则是人类最重要的信息摄入器官,人80%的信息来源于视觉。眼镜是最靠近人体三大重要感官的穿戴设备,是端侧AI最佳硬件载体之一,可以非常直接和自然的实现声音、语言、视觉的输入和输出。

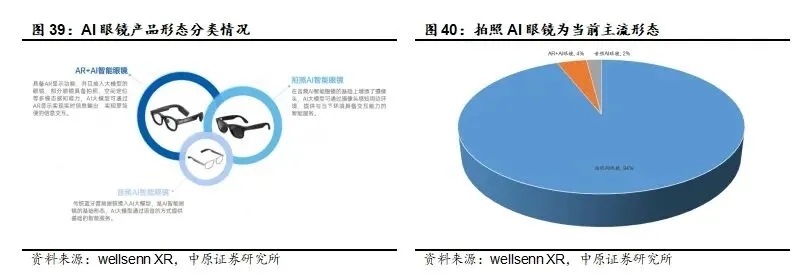

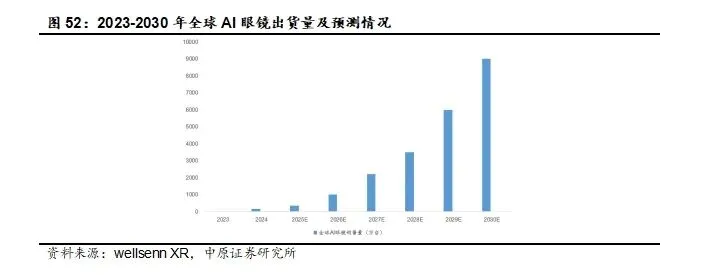

AI眼镜是在普通眼镜的基础上,增加AI功能,拍照AI眼镜为当前主流形态。AI眼镜的产品形态包括音频AI眼镜、拍照AI眼镜、AR+AI眼镜;传统蓝牙音频眼镜接入AI大模型,是AI眼镜的基础形态,AI大模型通过语音交互方式提供基础的智能服务;拍照AI眼镜是在音频AI眼镜的基础上增加摄像头,AI大模型可通过摄像头感知周边环境,提供与当下环境具备交互能力的智能服务;AR+AI眼镜是具备AR显示功能、并且接入大模型的眼镜,部分眼镜具备拍照、空间定位等多模态感知能力,AI大模型可通过AR显示实现实时信息输出,实现更简便的信息交互。根据wellsenn XR的数据,2024年全球AI眼镜销量中94%为拍照AI眼镜,4%为AR+AI眼镜,2%为音频AI眼镜。

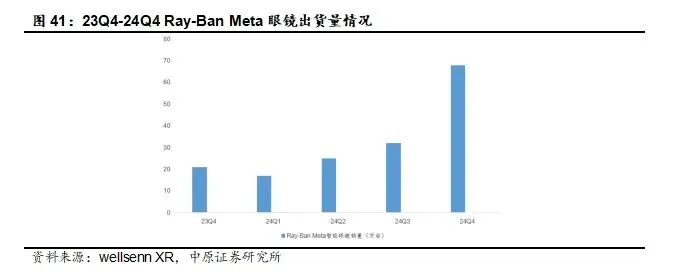

Ray-Ban Meta发布后热销,带动大量厂商加速进入AI眼镜市场。2023年9月,Meta联合雷朋推出Ray-Ban Meta智能眼镜,Ray-Ban Meta为眼镜增加了摄像、耳机,以及AI功能。用户可以通过语音与Meta AI进行互动,获取各种信息和服务;支持英语、西班牙语、意大利语、法语和德语之间的互译,能够翻译所拍摄到的标识和文字,并以对应的语言念出来。根据wellsenn XR的数据,2024年Ray-Ban Meta眼镜出货量达142万台。Ray-Ban Meta智能眼镜发布后热销,带动百度、华为、小米、三星、雷鸟等厂商加速进入AI眼镜市场。

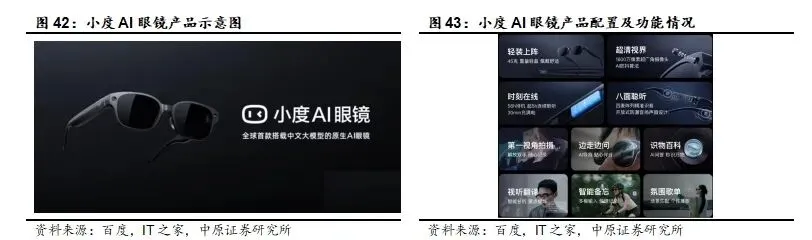

百度发布全球首款搭载中文大模型的原生AI眼镜。2024年11月12日,百度正式发布小度AI眼镜,称该产品为“全球首款搭载中文大模型的原生AI眼镜”。小度 AI 眼镜具备第一视角拍摄、边走边问、卡路里识别、识物百科、视听翻译、智能备忘等功能。小度AI眼镜支持文心大模型,对接百度地图、搜索、百科等百度应用生态。

华为发布智能眼镜 2——钛空圆框光学镜。2025年4月16日消息,华为正式发布智能眼镜 2——钛空圆框光学镜;华为智能眼镜 2设计整体风格时尚,眼镜的“鸢尾”雕花设计精致高雅,钛金属镜框不仅轻巧坚固,还经过 33 道工序精雕细琢,确保了产品的耐用性和美观性;华为智能眼镜 2配备小艺翻译、头部控制等功能,支持面对面翻译、同声传译、全天候智慧播报,续航为11小时,售价2299元。

雷鸟发布AI拍摄智能眼镜及全彩光波导AR眼镜。2025年1月7日,雷鸟V3 AI拍摄智能眼镜正式发布,售价1799 元起;雷鸟V3搭载第一代高通骁龙AR1平台,采用台积电 4nm 工艺;搭载与TCL联合调教的“猎鹰影像”,采用 5 层镀膜光学镜片,搭载索尼IMX681背照式CMOS;雷鸟AI支持全景式智能搜索,覆盖海量知识领域;电池容量159mAh,40分钟可充满,可用7小时;重量为39g(不含镜片),采用钛合金金属转轴、肤感鼻托,专为亚洲人脸型设计。2025年5月27日,雷鸟X3 Pro旗舰 AR 眼镜正式发布;雷鸟X3 Pro为全彩光波导AR眼镜,采用新一代二维扩瞳衍射光波导镜片,搭载新一代萤火光引擎,采用三色合色全彩方案,内置JBD 定制红绿蓝三原色屏幕,配合0.1cc超小聚合Cube棱镜,实现1670万色全彩显示输出,峰值入眼亮度 6000nits,平均入眼亮度 3500nits,光引擎大小0.36cc;雷鸟X3 Pro推出安卓虚拟机功能,可将手机App搬到眼镜中使用;持语音翻译、同声传译、图像翻译等多种翻译模式,以及高德地图AR导航、AI助手连续对话等功能。

Meta与欧克利联合发布新款AI眼镜Oakley Meta HSTN。2025年6月21日,Meta与美国知名运动品牌欧克利(Oakley)联合发布了新款AI眼镜Oakley Meta HSTN,其定位为“高性能AI眼镜(Performance AI Glass)”,主打运动场景。Oakley Meta HSTN 支持POV视频拍摄、Meta AI 助理,常规使用状态下续航时间可达 8 小时,待机续航时间长达 19 小时,并且支持快充;这款眼镜采用最先进的 Oakley PRIZM 镜片,结合 Oakley 的 PRIZM Lens 技术,旨在帮助运动员在不断变化的光线和天气条件下获得更清晰的视野;该产品将于7月11日开始预售,起售价 399 美元(约 2868 元人民币),限量版 499 美元(约 3587 元人民币)。

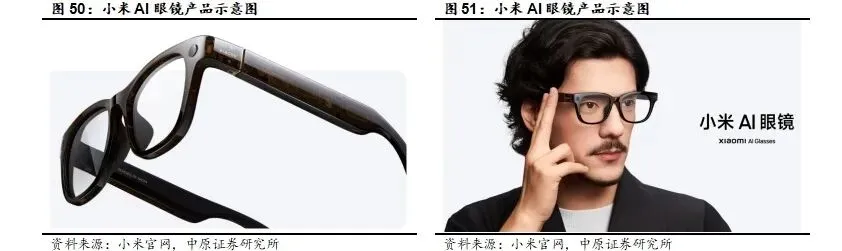

小米发布首款AI眼镜。2025年6月26日,小米首款AI眼镜发布,小米AI眼镜是面向下一代的个人智能设备,售价1999元起,电致变色版本2699元,彩色版本2999元。小米AI眼镜采用经典威灵顿式D型方框设计,12度外翻转轴解决传统智能眼镜夹头痛点,40克裸框重量搭配黑、玳瑁棕、鹦鹉绿三色半透明镜架,支持线下400家门店验光与线上定制处方镜片;1200万像素IMX681传感器实现0.8秒疾速拍摄与2K视频录制;四麦克风阵列结合骨传导技术提升复杂环境收音效果;通过HyperOS系统,眼镜可替代手机摄像头用于微信、QQ视频通话,还与B站、抖音等平台打通直播推流功能;内置小爱同学支持十语种同声传译、卡路里识别等AI应用,可呼唤小爱同学开启第一人称视角拍摄录像。

多款AI眼镜新品放量在即,有望推动全球AI眼镜出货量快速增长。根据wellsenn XR的数据,2024年全球AI眼镜销量为152万台,主要销量贡献来自于RayBan Meta智能眼镜;预计2025年全球AI眼镜销量达到350万台,同比增长230%,主要受益于Ray Ban Meta的销量持续增长,以及华为、小米、三星、Meta、雷鸟等厂商的多款AI眼镜新品陆续上市,预计2026年全球AI眼镜销量将达到千万台。

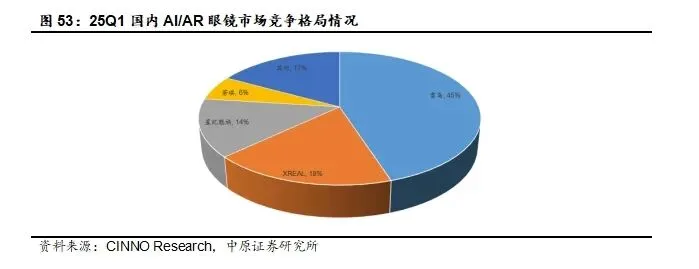

雷鸟目前在国内AI/AR眼镜市场处于领先地位。在消费级AI/AR眼镜市场中,头部品牌与新兴势力正上演着激烈的角逐。根据CINNO Research的数据,2025年一季度国内消费级AI/AR市场销量中,雷鸟创新以45%的市场份额位居第一,展现出“硬件+算法+生态”的垂直布局实力;XREAL销量份额占比18%,排名第二;星纪魅族位列第三。

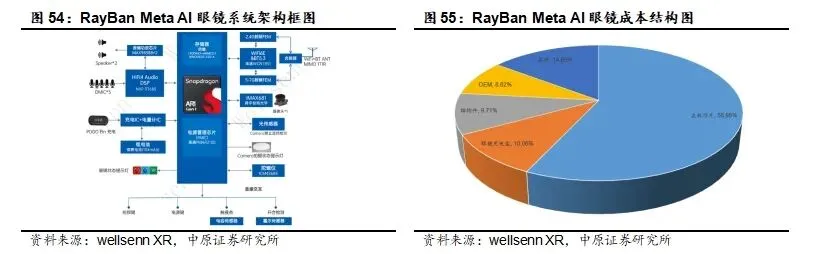

芯片占AI眼镜成本大部分,关注AI眼镜产业链核心环节投资机会。根据wellsenn XR的数据,RayBan Meta AI眼镜成本总计174美元,主板芯片的成本约99.1美元,占比约56.95%,成本占比超一半;眼镜充电盒的成本约17.5美元,占比约10.06%;结构件的成本约16.9美元,占比约9.71%;OEM的成本约15美元,占比约8.62%。AI眼镜主要芯片包括SoC、MCU、存储器、电源、射频等,建议关注SoC、存储器、光学、电池、镜片、OEM等产业链核心环节投资机会。

2.2.4. 海外云厂商26年资本支出再加速,推动AI算力硬件基础设施需求旺盛

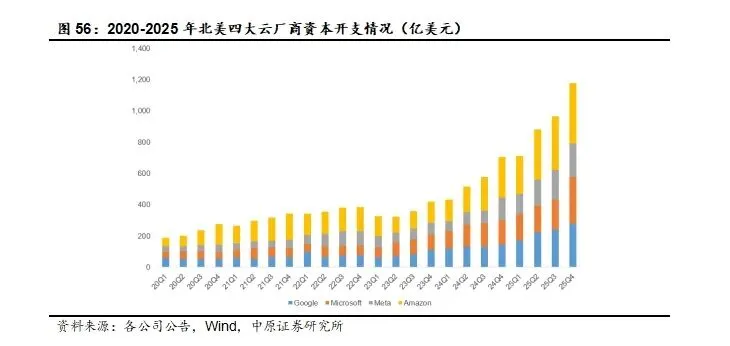

北美四大云厂商受益于AI对核心业务的推动,持续加大资本开支。受益于AI对于公司核心业务的推动,北美四大云厂商谷歌、微软、Meta、亚马逊2023年开始持续加大资本开支,2025年四季度四大云厂商的资本开支合计为1176亿美元,同比增长67%,环比增长22%,推动AI算力硬件基础设施需求旺盛。

北美四大云厂商2026年资本支出预算继续加速增长。目前北美四大云厂商的资本开支增长主要用于AI基础设施的投资,并从AI投资中获得了积极回报,谷歌预计2026年资本支出为1750-1850亿,同比增长91%~102%;Meta预计2026年资本支出为1150-1350亿美元,同比增长60%~88%;亚马逊预计2026年资本支出约为2000亿美元,同比增长56%,持续加大AI 基础设施的投资力度。

黄仁勋预计超大规模云厂商2025-2030年资本支出复合增速高达46%。英伟达创始人兼首席执行官黄仁勋表示:超大规模云服务商的资本支出在2025年将达到6000亿美元,预计2030年AI基础设施市场规模将达到3万亿至4万亿美元;因此未来几年,乃至整个十年期,我们都将面临极其迅猛且极具分量的增长机遇。

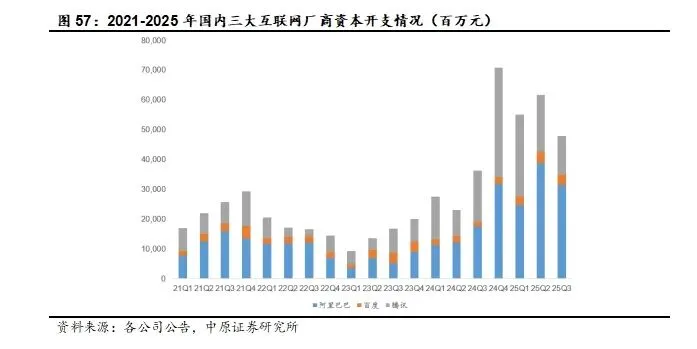

国内三大互联网厂商不断提升资本开支。国内三大互联网厂商阿里巴巴、百度、腾讯2023年也开始不断加大资本开支,2025年三季度三大互联网厂商的资本开支合计为479亿元,同比增长32%,环比下降22%;预计2025年国内三大互联网厂商将继续加大用于AI基础设施建设的资本开支。

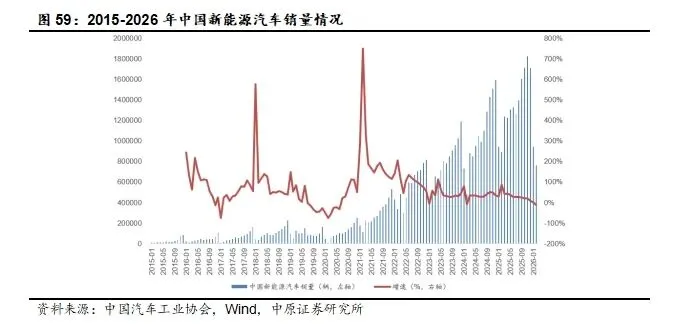

2.2.5. 中国新能源汽车月度销量同比有所下降

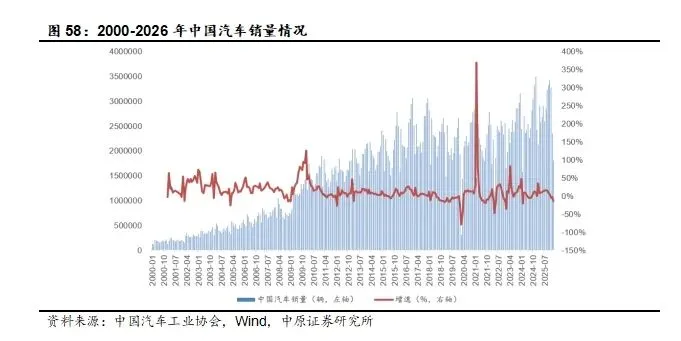

2026年2月中国汽车销量同比下降15.2%。根据中国汽车工业协会的统计数据,2026年2月,中国汽车销量达到180.5万辆,同比下降15.2%,环比下降23.1%。2026年春节在2月中下旬,且假期有所延长,2月有效工作日仅16天,企业生产经营受到一定影响,市场活跃度总体有所下降;从1-2月行业运行情况看,汽车产销受政策切换调整、需求前置释放、春节假期错位、消费意愿不足、同期高基数等多重因素叠加影响,同比呈现下滑;其中,乘用车市场和新能源汽车同比下降,商用车市场持续向好,汽车出口快速增长。

2026年2月中国新能源汽车销量同比下降14.2%。根据中国汽车工业协会统计数据, 2026年2月,中国新能源汽车销量76.5万辆,同比下降14.2%,环比下降19%,新能源汽车新车销量达到汽车新车总销量的42.4%。

2.3. 国内部分芯片厂商季度库存水位环比小幅提升

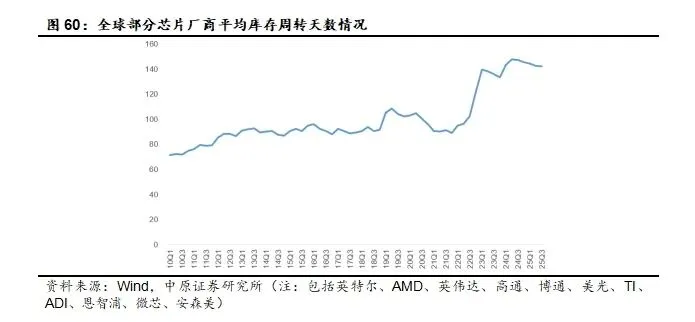

全球部分芯片厂商25Q3库存水位环比基本持平。根据Wind的数据,全球部分芯片厂商包括英特尔、AMD、英伟达、高通、博通、美光、TI、ADI、恩智浦、微芯、安森美23Q1的平均库存周转天数为139天,23Q4下降至133天,随后开始环比提升,24Q2提升至148天,24Q3为147天,环比基本持平,24Q4小幅下降至145天,25Q1小幅下降至144天,25Q2继续下降至142天,25Q3基本持平;由于工业市场需求开始复苏,模拟厂商TI、ADI、微芯科技等库存有望逐步下降。

国内部分芯片厂商25Q3库存水位环比小幅提升。国内部分芯片厂商包括兆易创新、卓胜微、韦尔股份、澜起科技、晶晨股份、瑞芯微、北京君正、圣邦股份、紫光国微23Q1的平均库存周转天数达到351天,24Q1下降到240天,24Q4继续下降到210天,25Q1提升至232天,25Q2大幅下降至206天,25Q3小幅提升至208天,环比提升2天。25Q3国内部分芯片厂商库存水位环比小幅提升,目前部分芯片设计厂商库存仍偏高,预计后续有望逐步回到健康水平。

2.4. 全球部分晶圆厂产能利用率季度环比基本持平

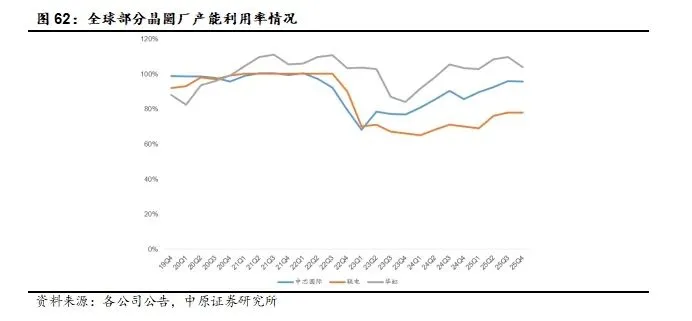

全球部分晶圆厂产能利用率25Q4环比基本持平。半导体市场需求自2022年三季度大幅下跌,导致芯片原厂流片意愿不强,晶圆厂的产能利用率也出现下滑;国内晶圆代工龙头中芯国际23Q1的产能利用率从22Q4的79.5%大幅下降至68.1%,23Q2至23Q4产能利用率在76%-78%区间波动,24Q1至24Q4产能利用率在80%-90%区间波动, 25Q1至25Q3产能利用率从89.60%提升至95.8%,25Q4产能利用率为95.7%。联电23Q1的产能利用率从22Q4的90%下降至70%,23Q2则小幅提升至71%,23Q3至24Q2产能利用率在65%-68%区间波动,24Q3至25Q1从71%回落至69%,25Q2大幅提升至76%,25Q3继续提升至78%,25Q4持平。华虹半导体23Q2产能利用率从23Q1的103.5%略微下降至102.7%,随后开始大幅下降,23Q4下滑至84.1%,24Q1大幅提升至91.7%,24Q2至24Q3持续提升至105.3%,24Q4小幅回落至103.2%,25Q1小幅回落至102.70%,25Q2大幅提升至108.3%,25Q4继续提升至109.5%,25Q4回落至103.8%;25Q4中芯国际、华虹、联电产能利用率环比基本持平,华虹持续满产。

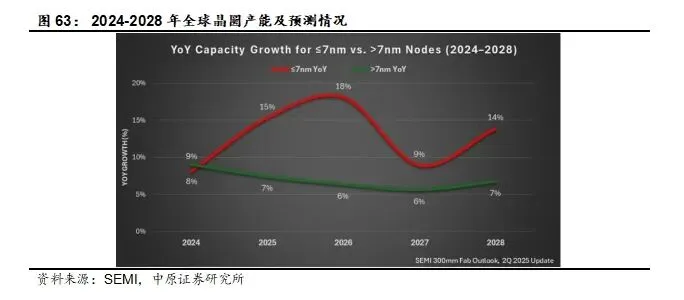

AI推动全球先进制造产能加速扩张。根据SEMI发布最新的《300毫米晶圆厂展望报告(300mm Fab Outlook)》,全球半导体制造行业预计将保持强劲增长势头,预计从2024年底到2028年,产能将以7%的复合年增长率增长,达到创纪录的每月1110万片晶圆;推动这一增长的关键因素是先进工艺产能(7纳米及以下)的持续扩张,预计将从2024年的每月85万片晶圆增长到2028年的历史新高140万片晶圆,增长约69%,复合年增长率约为14%,是行业平均水平的两倍;AI继续成为全球半导体行业的变革力量,推动全球先进制造产能加速扩张。

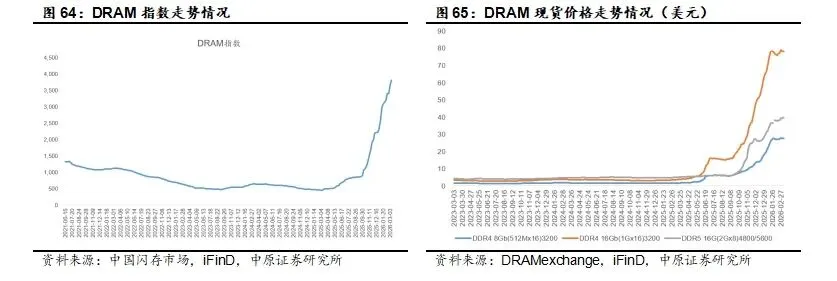

2.5. DRAM与NAND Flash月度现货价格环比继续上涨

2026年2月DRAM现货价格环比继续上涨。根据中国闪存市场的数据,2026年2月DRAM指数环比上涨约13%,2025年3月至2026年2月DRAM指数上涨约702%。根据DRAMexchange的数据,2026年2月,DDR4 8Gb(512Mx16)3200的现货价格环比上涨2.01%,DDR4 16Gb(1Gx16)3200的现货价格环比上涨0.96%,DDR5 16G(2Gx8)4800/5600的现货价格环比上涨3.48%。

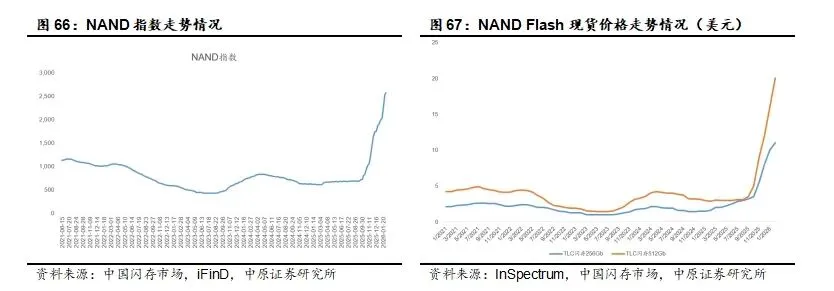

2026年2月NAND Flash现货价格环比继续上涨。根据中国闪存市场的数据, 2026年2月NAND指数环比上涨约13%,2025年3月至2026年2月NAND指数上涨约382%;其中 TLC闪存256Gb的现货价格环比上涨10%,TLC闪存512Gb的现货价格环比上涨25%。

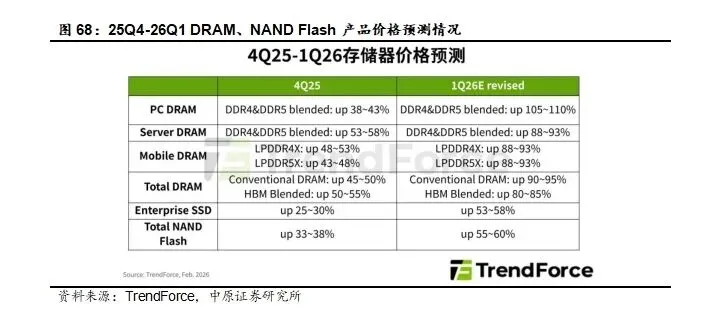

TrendForce全面上调26Q1存储器价格预测。根据TrendForce集邦咨询最新调查, 2026年第一季度 AI与数据中心需求持续加剧全球存储器供需失衡,原厂议价能力有增无减,TrendForce据此全面上修26Q1 DRAM、NAND Flash各产品价格季成长幅度,预估整体Conventional DRAM合约价将从一月初公布的季增55-60%,上调为上涨90-95%,NAND Flash合约价则从季增33-38%上调至55-60%,并且不排除仍有进一步上修空间。

2.6. 全球半导体设备季度销售额继续同比增长,预计2026年有望持续增长

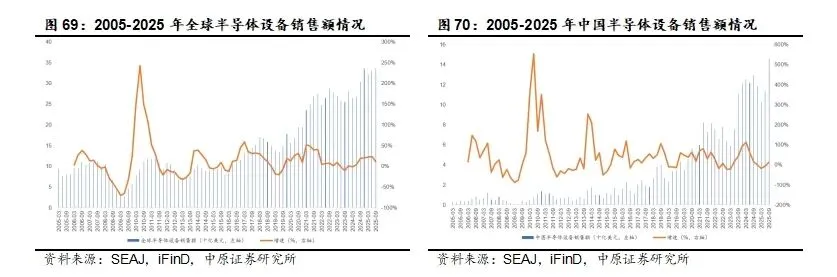

25Q3全球半导体设备销售额同比增长11%,中国半导体设备销售额同比下降7%。根据日本半导体制造装置协会(SEAJ)的数据,2025年第三季度全球半导体设备销售额为336.6亿美元,同比增长11%,环比增长2%;2025年第三季度中国半导体设备销售额为145.6亿美元,同比增长13%,环比增长28%。

2026年1月日本半导体设备销售额同比增长2.6%。根据日本半导体制造装置协会的数据,2026年1月日本半导体设备销售额为4275.08亿日元,同比增长2.6%,环比增长0.9%;2025年日本半导体设备销售额达5.0585万亿日元,同比增长14%。日本半导体设备全球市场占有率达三成,仅次于美国位居全球第2。

SEMI预计2026 年全球晶圆厂设备支出将同比增长18%。根据SEMI的最新预测,预计2025 年全球用于前端设施的晶圆厂设备支出自 2020 年以来连续六年增长,同比增长 2%,达到1100 亿美元;预计2026年晶圆厂设备支出将成长 18%,到达 1300 亿美元;此投资成长不仅由高效能运算(HPC)和内存类别支持数据中心扩展的需求所带动,更受惠于AI人工智能整合度不断提高,从而让边缘设备所需硅产品不断攀升所致。

逻辑微组件类别将引领半导体行业增长。逻辑微组件(Logic & Micro)类别在 2 纳米制程和背面供电技术等先进技术投资推波助澜下,成为晶圆厂投资成长的关键驱动力,相关技术可望于2026年进入投产阶段。SEMI预计2025 年逻辑微组件领域投资将同比增长11%,达到 520 亿美元,随后成长曲线一路往上, 2026 年同比增长14%至590 亿美元。未来两年Memory领域整体支出稳步增长,预计2025 年小幅增长 2%至 320 亿美元,预计2026 年强劲增长27%。DRAM 领域投资先降后升,预计2025 年同比下降 6%至 210 亿美元,预计2026 年同比增长 19%升至 250 亿美元。NAND 类别支出呈大幅复苏的态势,预计2025 年同比增长54%至100 亿美元,预计2026 年进一步成长 47%至 150 亿美元。

2.7. 全球硅片季度出货量继续同比增长, 预计2026年将持续增长

25Q4全球硅片出货量同比增长8%。硅片是半导体产业链中最重要的材料之一,也是价值含量最高的半导体材料,占整个晶圆制造材料超过33%。根据SEMI的数据,2025年第四季度全球硅晶圆出货量达到3313百万平方英寸,同比增长8%,环比增长3.7%;2025年全球硅晶圆出货量达到12973百万平方英寸,同比增长5.8%,而同期硅晶圆销售额同比下滑1.2%,降至114亿美元。SEMI SMG主席、胜高株式会社(SUMCO)销售与市场事业部执行副总经理矢田银次(Ginji Yada)表示:“2025-2026年晶圆市场呈现出不同技术节点之间的分化趋势,在AI驱动的逻辑和HBM等先进应用领域,300mm晶圆需求依然强劲,这得益于3nm以下工艺的持续采用。这些技术转型正在推动对晶圆质量和一致性要求的提升,进一步强化了先进材料解决方案的必要性。数据中心和生成式AI领域的投资持续支撑先进制程细分市场的需求,其中性能和可靠性至关重要。相比之下,传统半导体细分市场正逐步显现企稳迹象。成熟制程应用——如汽车、工业和消费电子领域的晶圆和芯片库存水平——在经历长期库存调整后已开始正常化。虽然供需状况正在逐季改善,但复苏步伐依然温和,需求恢复仍易受宏观经济因素和终端市场动态影响。因此,整体市场展望呈现双轨轨迹:先进制程需求持续旺盛且技术不断进步,而成熟技术细分市场的需求则呈现谨慎且渐进式的反弹。”

SEMI预计2025-2028年全球硅晶圆出货量将持续增长。根据SEMI的预测,预计2026年全球硅晶圆出货量预计将增长5.2%,并将在2028年前持续增长,届时市场有望达到 15485百万平方英寸的新行业纪录。2025年硅晶圆出货量的增长主要受益于人工智能相关需求的强劲推动,包括用于先进逻辑器件的高端外延晶圆,以及用于高带宽存储器(HBM)的抛光晶圆;非AI应用领域的晶圆出货量则刚刚开始从近期的下行周期中逐步恢复;预计随着AI在数据中心及边缘计算领域的持续扩展,这一稳步增长趋势将延续至2028年。

3. 行业政策

外部环境对中国半导体产业限制不断加剧。近年来美日荷不断加大对中国半导体产业的限制,主要针对半导体先进制造、先进制程半导体设备、先进存储器、先进计算芯片、EDA工具等环节。

4. 行业动态

4.1. 全球半导体行业动态

1、英飞凌发布涨价通知函

2026年2月5日消息,半导体大厂英飞凌发布涨价通知,由于功率开关与相关芯片供给持续吃紧,以及原材料与基础设施成本攀升,公司将自2026年4月1日起对这部分产品价格进行上调。英飞凌在该通知函中表示,半导体市场对英飞凌的一些产品出现了巨大的需求增长,这主要是由于人工智能数据中心的大量部署,导致部分功率开关和相关芯片短缺。为了支持不断增长的需求,英飞凌需要进行大量额外投资,以扩大晶圆厂产能。此外,公司还正面临原材料和基础设施成本的相关增加。(新浪)

2、字节跳动正式发布豆包视频生成模型 Seedance 2.0

2026年2月12日消息,字节跳动正式发布豆包视频生成模型 Seedance 2.0,现已全面接入豆包和即梦产品。Seedance 2.0 较好地解决了物理规律遵循及长效一致性等难题,同时也赋予创作者前所未有的自由度,让视频生成质量和可控性达到专业生产场景要求。

导演级操控,让视频生成“所想即所见”。稳定呈现复杂交互和运动:Seedance 2.0 在运动场景下的生成可用率达到业界 SOTA 水平,其在人物动作建模方面,有着自然连贯、遵循现实世界运动规律的显著优势。它能高保真地合成时序精密的复杂交互场景,也能在特写镜头中展现出高度逼真的细节与严密的物理逻辑,宛如实拍。

多模态全能参考:支持文字、图片、音频、视频四种模态混合输入,模型可参考输入素材中的构图、动作、运镜、特效、声音等元素,大幅提升创作自由度。

广泛适配各类生产场景:无论是商业广告、影视特效,还是游戏动画、解说视频,模型均能提供高质量的生成效果。预计在2月中下旬,Seedance 2.0 的 API 服务将上线火山方舟,帮助企业客户更好地落地创意。

在各项评测中,Seedance 2.0 的综合表现达到行业领先水平。但与此同时,模型在细节稳定性、多人口型匹配、多主体一致性、文字还原精度和复杂编辑效果等方面仍有优化空间。(字节跳动)

3、字节跳动正式发布豆包大模型2.0

2026年2月14日消息,字节跳动正式发布豆包大模型2.0。随着Agent时代到来,大模型将在现实世界发挥更大作用。豆包2.0(Doubao-Seed-2.0)围绕大规模生产环境下的使用需求做了系统性优化,依托高效推理、多模态理解与复杂指令执行能力,更好地完成真实世界复杂任务。

豆包2.0系列包含Pro、Lite、Mini三款通用Agent模型和Code模型,灵活适配各类业务场景:豆包2.0 Pro面向深度推理与长链路任务执行场景,全面对标GPT 5.2与Gemini 3 Pro;2.0 Lite兼顾性能与成本,综合能力超越上一代主力模型豆包1.8;2.0 Mini面向低时延、高并发与成本敏感场景;Code版(Doubao-Seed-2.0-Code)专为编程场景打造,与TRAE结合使用效果更佳。

多模态理解能力全面升级,多数基准达SOTA水平。豆包2.0全面升级了多模态能力,在各类视觉理解任务上均达到世界顶尖水平,视觉推理、感知能力、空间推理与长上下文理解能力表现尤为突出,豆包2.0 Pro 在大多数相关基准测试中取得最高分。

LLM与Agent表现大幅强化,长程任务执行能力提升。提升长程任务执行能力,需要丰富的真实世界知识。通过加强长尾领域知识,豆包2.0 Pro在SuperGPQA 上分数超过GPT 5.2,在科学领域的整体成绩与Gemini 3 Pro和GPT 5.2相当。在推理和Agent能力评测中,豆包2.0 Pro在IMO、CMO数学奥赛和ICPC编程竞赛中获得金牌成绩,也超越了Gemini 3 Pro在Putnam Bench上的表现,展现了强劲的数学和推理能力。在HLE-text(人类的最后考试)上,豆包2.0 Pro取得最高分54.2分,在工具调用和指令遵循测试中也有出色表现。

豆包2.0还进一步降低了推理成本。其模型效果与业界顶尖大模型相当,但token定价降低了约一个数量级。在现实世界的复杂任务中,由于大规模推理与长链路生成将消耗大量token,这一成本优势将变得更为关键。(字节跳动)

4、阿里巴巴正式发布Qwen3.5模型

2026年2月16日消息,阿里巴巴正式发布 Qwen3.5,并推出Qwen3.5系列的第一款模型 Qwen3.5-397B-A17B 的开放权重版本。作为原生视觉-语言模型,Qwen3.5-397B-A17B 在推理、编程、智能体能力与多模态理解等全方位基准评估中表现优异,助力开发者与企业显著提升生产力。该模型采用创新的混合架构,将线性注意力(Gated Delta Networks)与稀疏混合专家(MoE)相结合,实现出色的推理效率:总参数量达 3970 亿,每次前向传播仅激活 170 亿参数,在保持能力的同时优化速度与成本。我们还将语言与方言支持从 119 种扩展至 201 种,为全球用户提供更广泛的可用性与更完善的支持。

相对于 Qwen3 系列模型,Qwen3.5 的 Post-training 性能提升主要来自于我们对各类 RL 任务和环境的全面扩展。我们更加强调 RL 环境的难度与可泛化性,而非针对特定指标或狭隘类别的 query 进行优化。下图展示了在通用 Agent 能力上,模型效果随 RL Environment scaling 带来的增益。整体性能由各模型在以下基准上的平均排名计算得出:BFCL-V4、VITA-Bench、DeepPlanning、Tool-Decathlon 和 MCP-Mark。(千问大模型)

5、为应对40年来最严重供应短缺,美光正投入2000亿美元扩产

2026年2月18日消息,据《华尔街日报》报道,每天下午大约4:30,在美国爱达荷州博伊西(Boise)建设中的美光科技工厂的地面都会因一系列受控爆炸而震动,工程师们正轰炸玄武岩基岩,将计划建设的这座巨大的新半导体工厂下方的地面夷平。

美光公司总部位于博伊西,计划投资500亿美元,将其450英亩的园区面积扩大一倍以上,包括建设两座新的晶圆厂。第一晶圆厂主要生产DRAM芯片,主要用于制造高带宽存储芯片(HBM),这些芯片对先进人工智能计算日益重要,首批晶圆预计将在2027年中期下线。第二座晶圆厂预计于2028年底投产。

在纽约州锡拉丘兹附近,美光刚刚动工建设一座价值1000亿美元的晶圆厂综合体,代表了纽约州有史以来最大的私人投资项目。去年底,美光还宣布在日本广岛投资96亿美元,而其竞争对手SK海力士在今年1月宣布将在韩国建设一座价值130亿美元的晶圆厂,此外还将在美国印第安纳州建设一个价值40亿美元的制造综合体。

美光副总裁、负责该公司2000亿美元美国扩张计划的斯科特·加茨迈尔说:“我在这里工作了28年,从未见过像人工智能这样具有颠覆性的存在。”“当我们开始从训练转向推理时,所需的数据量激增,而我们的无尘室容量不足以满足需求。我们意识到我们遇到了一个大问题。”(芯智讯)

6、谷歌发布Gemini 3.1 Pro

2026年2月20日消息,谷歌正式推出升级核心模型Gemini 3.1 Pro。Gemini 3.1 Pro 将全面接入旗下消费级与开发者产品,让这项智能升级真正落地到日常应用中。从今日起,Gemini 3.1 Pro 开始逐步推送。

在 Gemini 3 系列基础上,3.1 Pro 在核心推理能力上实现了显著提升,成为解决复杂问题更智能、更强大的基础模型。这一点在严苛的基准测试中得到充分验证:在用于评估模型处理全新逻辑模式能力的 ARC‑AGI‑2 基准测试中,3.1 Pro取得了 77.1% 的实测得分,推理性能是上一代 3 Pro 的两倍以上。

3.1 Pro 专为那些不满足于简单答案的任务设计,将高级推理能力转化为解决棘手难题的实用工具。升级后的智能水平可赋能各类实际场景 —— 无论是为复杂课题提供清晰直观的可视化解释、将多源数据整合为统一视图,还是让创意项目落地实现。

从今日起, AI Pro与Ultra订阅用户在Gemini应用中使用3.1 Pro时,将获得更高使用限额;同时 NotebookLM 也将面向 Pro 与 Ultra 用户独家开放 3.1 Pro 能力。开发者与企业用户现已可通过 AI Studio、Antigravity、Vertex AI、Gemini Enterprise、Gemini CLI 及 Android Studio 中的 Gemini API 体验预览版。(IT之家)

7、Meta与AMD达成价值逾1000亿美元的人工智能芯片采购协议

2026年2月24日消息,Meta与Advanced Micro Devices(AMD)达成了一项为期五年、总规模高达美元的重磅人工智能芯片及设备采购协议。这一史无前例的合作标志着全球科技巨头在AI基础设施领域的投资竞赛进一步升级,同时也为AMD在由主导的算力市场中赢得了关键的战略立足点。

根据最新披露的协议内容,Meta将在未来五年内采购高达6吉瓦算力的AMD处理器及数据中心设备。据路透和华尔街日报报道,这笔交易的总价值预计在600亿美元至逾1000亿美元之间。首批搭载AMD新一代MI450图形处理器(GPU)的设备将于今年下半年开始部署。

作为交易的创新财务安排,Meta将获得以每股1美分价格购买高达1.6亿股AMD股票的认股权证。如果双方合作达成特定的技术与商业里程碑,且AMD股价在未来触及600美元的目标位,Meta最终可能获得AMD约10%的股份,成为其核心股东之一。(网易科技)

8、宏微科技发布涨价通知函

2026年2月24日消息,宏微科技发布涨价通知函。

衷心感谢贵司长期以来对宏微科技的信任与支持!当前,全球半导体产业链上游核心金属材料价格波动剧烈,公司产品制造成木大幅攀升。面对成本上涨压力,宏微科技将产品质量与稳定供应置于首位,努力通过优化制造工艺、精益运营效率、提拉产能利用率等方式以缓释影响。鉴于当前的严峻形势和成本压力,经公司审慎评估,决定对部分产品实施涨价:

1)涨价涉及产品范围:IGBT单管及模块、MOSFET 器件

2)生效日期:2026年3月1日起执行

我们深知此次调价可能对贵司业务带来的影响,对此深表歉意。为最大限度减少波动,我司对口销售人员将主动对接,详述调价依据、过渡安排及个性化支持方案。宏微科技始终乘持“客户至上、合作共赢”的经营理念,未来将持续全力做好供应保障、提升技术服务水平,愿与各位合作伙伴携手应对行业挑战,共筑稳定健康的产业生态。感谢您长期以来对宏微科技的信赖与支持。(宏微科技)

9、SK 海力士宣布追加 21.6 万亿韩元投资扩建龙仁工厂

2026年2月25日消息,SK 海力士今日宣布,决定对京畿道龙仁半导体工厂一期项目追加投资 21.6081 万亿韩元,投资期限至 2030 年年底。

SK 海力士表示,公司判断随着 AI 的快速演进与扩散,全球存储器需求正集中于自身,需要积极扩大生产基础设施以应对增长。该工厂将作为 AI 核心存储芯片 —— 高带宽存储器(HBM)的生产基地。(IT之家)

10、扬杰科技发布价格调整通知函

2026年2月26日消息,扬杰科技发布价格调整通知函。

由于进口替代的不断深入和A1服务器、汽车电子、具身智能等行业订单增量明显,我们多产品线产能出现短暂短缺,为了支持日益增长的需求,扬杰科技通过增加投资扩充晶圆及封测产能,此外我们还面临着贵金属、有色金属、核心芯片及关键原材料价格持续大幅上涨。

为保障产品品质稳定、确保供应链可持续交付,经审慎研究评估,我司决定对全系列硅基(Si)产品价格进行调整,调整幅度为10%-20%,新价格自2026年3月1日起出货正式执行。(扬杰科技)

11、士兰微发布价格调整通知函

2026年2月26日消息,士兰微发布价格调整通知函。

鉴于近期全球金属市场价格波动剧烈,尤其是晶片生产和封装所需的关键贵金属价格显著上涨,导致我司晶圆制造成本和封装成本持续攀升。我司在积极提升内部运营效率、优化生产工艺的同时,仍难以完全抵消成本压力。经全面核算与慎重讨论,决定对士兰微产品价格进行适当调整。

调整范围:士兰微电子各产品线业务

调整幅度:上调幅度10%起

生效日期:2026年3月1日

我们深知,当前市场环境对所有客户均带来一定挑战,此次价格调整并非轻易决定。我司始终致力于在成本压力与客户需求之间寻求平衡,并希望通过与贵司的深入沟通,进一步优化合作模式,确保供应稳定与产品质量。(士兰微)

4.2. 河南省半导体行业动态

1、国内首条8英寸金刚石热沉片生产线投产

2026年2月28日消息,国内首条8英寸金刚石热沉片规模化生产线在河南许昌长葛市河南风优创材料技术有限公司正式投产,标志着我国在第三代半导体高端热管理材料领域实现关键突破。

该项目由河南风优创材料技术有限公司(黄河旋风子公司)主导建设,采用MPCVD多晶金刚石技术路线,产品热导率可达2000–2200W/(m・K),是传统铜材料的5倍、铝材料的10倍,可有效解决AI芯片、高功率器件、激光、射频等领域的散热瓶颈。

项目总投资12亿元,一期投资3.6亿元,建成后可年产8英寸金刚石热沉片2万片,将逐步实现高端热沉材料国产化替代,缓解国内大功率半导体器件对进口散热材料的依赖,为第三代半导体、先进封装等产业链提供核心材料支撑。

公开信息显示,风优创公司由国内超硬材料龙头黄河旋风持股51%、深圳优普莱持股49%联合设立,于2025年9月成立,依托黄河旋风在超硬材料领域的深厚积淀,结合深圳优普莱在MPCVD技术上的优势,打通了“技术攻关—中试验证—规模量产”的全链条。

此次投产的生产线主打6至8英寸多晶金刚石柔性薄膜及0.1至1毫米金刚石热沉片,产品尺寸覆盖全、热导率可控,各项指标处于行业领先水平,可广泛应用于AI芯片、5G/6G基站、新能源汽车电控、航空航天等极端环境关键部件。

此次投产得到河南省及许昌市官方认可,被视为当地超硬材料产业向高端化、功能化升级的标志性项目。随着生产线稳定量产,国内高功率芯片与光电器件的散热方案将迎来更稳定、更高性能的本土供给。(电子工程专辑)

5. 估值分析与投资建议

5.1. 估值分析

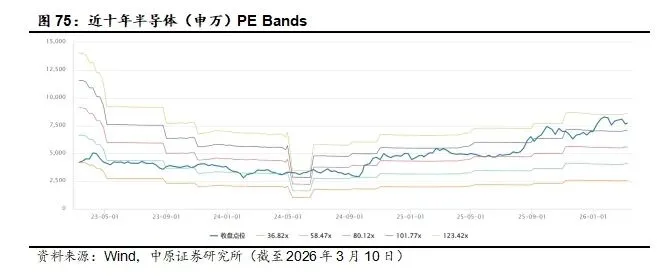

目前半导体行业PE估值高于近十年中位值及平均值。目前申万半导体行业PE(TTM)约为111倍,近十年申万半导体行业PE(TTM)最大值约为165倍、最小值约为32倍,申万半导体行业PE(TTM)近十年中位值约为75倍、平均值约为79倍,目前半导体行业PE估值高于近十年中位值及平均值。

5.2. 投资建议

近日佰维存储公布2026年1-2月业绩预告,公司预计前两月实现营收40-45亿元,同比增长340-395%;预计实现归母净利润为15-18亿元,同比增长922-1086%;公司26Q1业绩有望大超市场预期。TrendForce预计26Q1整体一般型DRAM合约价将环比增长90-95%,预计整体NAND Flash合约价将环比上涨55-60%。据韩国媒体Sedaily报道,三星电子计划26Q2继续上调NAND产品价格,上调幅度预计与26Q1持平,存储价格26Q2有望延续上涨趋势。AI驱动存储器需求旺盛,存储器周期持续上行,AI及国产替代需求有望推动国内存储厂商显著受益于行业趋势,建议关注国内存储模组、存储芯片厂商投资机会。

日前海外模拟芯片厂商TI、ADI、英飞凌陆续发布涨价函;模拟芯片是AI系统稳定性、能效比与扩展性的关键环节,在电源转换、电压调节、信号链管理等基础功能层发挥着关键作用,在AI数据中心的规模化建设中扮演着重要的角色,AI服务器推动电源管理芯片、信号链芯片需求大幅提升,工业、汽车领域需求恢复,模拟芯片行业正在复苏中。受益于全球模拟芯片行业复苏与AI需求爆发,国内模拟芯片厂商国产替代加速推进,建议关注国内模拟芯片厂商投资机会。

6. 风险提示

下游需求不及预期;

市场竞争加剧风险;

国内厂商研发进展不及预期;

国产化进度不及预期;

国际地缘政治冲突加剧风险。

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。