1

摘要

“僵尸企业”是指那些多年亏损、负债率高、无生气、只能依靠银行或政府的救助免于破产的问题企业。随着社会经济的发展,“僵尸企业”的存在一直受到理论界和实践界的广泛争议。

由于这些“僵尸企业”的存在,大量的国家补贴和银行贷款被占用,致使金融资产和资源浪费。与此同时,“僵尸企业”的过剩产能占据了市场,阻碍了市场经济的健康运行。

在钢铁行业供给侧改革背景下的,如何准确识别僵尸企业并采取合理措施解决其对社会的影响已成为一个紧迫的社会问题。基于行业背景和宏观经济环境,本文在相关文献的理论基础上,以“僵尸企业”的定义、特征、形成原因为切入点,以财务视角从盈利能力、偿债能力和获取现金流的能力三个财务指标全面剖析识别“僵尸企业”的识别方法并提出处理“僵尸企业”的政策路径,以期达到使社会资源的不必要浪费减少,实现合理配置市场资源,金融市场维持稳定,社会主义市场经济的目的。

关键词:钢铁行业 僵尸企业 识别

ABSTRACT

With the development of social economy, the existence of zombie enterprises has been widely controversial in the theoretical and practical circles. Zombie companies are those that have suffered losses for many years, have high debt ratios, are lifeless, and can only rely on bank or government bailouts to avoid bankruptcy.

Due to the existence of these zombie companies, a large number of state subsidies and bank loans were occupied, resulting in wasted financial assets and resources. At the same time, the excess capacity of zombie companies occupied the market and hindered the healthy operation of the market economy.

In the context of supply-side reforms in the steel industry, how to accurately identify zombie enterprises and take reasonable measures to address their impact on society has become an urgent social issue. Based on the above industry background and macroeconomic environment, this paper will use the definition, characteristics and formation reasons of “zombie enterprise” as the starting point on the basis of the relevant literature, and obtain profitability, solvency and cash flow from a financial perspective. The three financial indicators comprehensively analyze the identification method of identifying zombie enterprises and propose the policy path for dealing with zombie enterprises, in order to reduce unnecessary waste of social resources, so as to strengthen rational allocation of market resources, maintain stable financial market, and boost socialist market economy.

Key Words: Steel industry;Zombie enterprises;Identification

01

第一章 绪论

1.1研究背景

“僵尸企业”并没有一个确切的定义,其中被广泛认可的定义之一是指丧失自我发展能力,必须依赖非市场因素即政府补贴或银行续贷来维持生存的企业。“僵尸企业”的危害巨大。他们不仅降低资源配置的效率,加剧产能过剩的问题,而且也这将粉碎好的企业,严重阻碍了行业的发展。虽然这些企业不再产生效益,但依然占有资本、土地、劳动力等要素资源,阻碍了市场机制的正常运转,也严重阻碍了新产业、新技术等新动能的成长使市场无法出清,甚至出现“逆淘汰”的现象。

Okamura[1](2011)根据日本的数据发现,“僵尸企业”可以获得低成本的银行信贷,再生存4.7年,它们的长期存在自然会降低该行业的生产率。Hoshi和Kim[2](2012)在一项针对韩国“僵尸企业”的研究发现,在问题严重的行业,新进入者的比例较低。Rawdanowicz[3](2008)等研究表明,僵尸公司的存在会产生一种“挤出效应”,减少对效率更高的公司的投资。Kwon[4](2010)在考察日本制造业时,“僵尸企业”的产出降幅明显小于非“僵尸企业”,并且对劳动力配置产生了显著的扭曲效应。何帆[5](2016)表明“僵尸企业”会导致恶性循环:“僵尸企业”得到报酬——好公司被淘汰——银行没有好项目——“僵尸企业”得到更多报酬。

在产业布局上,“僵尸企业”主要分布于钢铁、煤炭、电力、冶金、石油加工等传统经济部门和产能过剩行业。而研究表明,僵尸企业的不利影响在钢铁行业中的表现最为显著。从国内经济环境看,我国自2012年以来,经济发展速度放缓。当前和今后较长一个时期推进钢铁等产能过剩产业转型升级,实现经济发展供给侧结构改革,盘活市场资源和经济要素、激活企业发展创新活力势在必行。而这些“僵尸企业”的存在不仅造成了我国市场经济被严重限制,而且极大的增加了宏观经济的运行风险。能否尽快处置好“僵尸企业”,释放“僵尸企业”所占据的资源,将决定我国经济是否顺利转型升级。

综上所述,在供给侧改革紧迫任务前,在“僵尸企业”带来的巨大的负面影响下,如何准确识别准确识别钢铁行业中的“僵尸企业”并采取合理措施解决其对社会的影响已成为一个紧迫的社会问题。

基于以上行业背景和宏观经济环境下,本文将在相关文献的理论基础上,以“僵尸企业”的定义、特征、形成原因为切入点,全面剖析识别僵尸企业的识别方法并提出处理僵尸企业的政策路径,以实现减少社会资源的不必要浪费,实现合理配置市场资源,维持金融市场稳定,实现社会主义市场经济长久繁荣的目的。

1.2研究意义

“僵尸企业”近些年来,一直受到越来越多的人关注。准确识别僵尸企业与正确理解僵尸企业的不利影响是妥善处置僵尸企业的前提。虽然政策讨论中已广泛关注僵尸企业,但我国对于“僵尸企业”的实证研究依旧非常有限。“僵尸企业”的存在严重影响到国家经济发展,“供给侧”改革变为我国经济改革的重要任务。不仅从宏观经济政策上需要增快“僵尸企业”的处置,而且基层政府也将面临干预处置“僵尸企业”问题。如果能通过研究,得出更好的识别方法,并根据我国国情,提出合理化建议,那么将给整个行业带来不俗的效益。

首先,政府部门多次提及“僵尸企业”,但没有提供出确切的识别标准,其概念明显缺乏可操作性,准确识别钢铁行业中存在的“僵尸企业”并提出合理化的退出及拯救方案,有助于解决钢铁行业“僵尸企业”难题,推动其行业振兴。其次,推动供给侧结构性改革的进行。供给侧结构性改革是当前经济改革和宏观调控的主要抓手和重要战略,而供给侧改革的当务之急就是加快处置“僵尸企业”,钢铁行业是我国“僵尸企业”的重灾区,准确识别并选择合理方式帮助“僵尸企业”摆脱僵尸问题,有利于我国高效推进供给侧结构性改革发展进程,加快经济顺利实现转型升级。本文为所有企业的“僵尸企业”后续筛选提供了定量标准,为政府部门科学准确地识别和清理“僵尸企业”提供了决策参考,为公司治理和银行企业的后续研究提供了可能。基于僵尸企业样本的“僵尸企业”关系,解决了“僵尸企业”的清理和退出的问题。

02

相关概念与文献综述

2.1僵尸企业定义

“僵尸企业”一词于上世纪90年代初首次出现在日本,它的存在被认为是日本“失去的十年”的一个重要驱动力。美国俄亥俄州立大学经济学家Kane[6](1987)在1987年使用恐怖电影在垂死的条件和及其传染性“僵尸”这个角色,生动地描述了20世纪中期和后期美国存在的破产、通过政府担保和联邦存款保险和储蓄和贷款机构明确,一方面,通过外部财政援助提高存款利率,降低贷款标准,缩小到行业利润空间;另一方面,这些机构提高了它们的年度存款保险费,这些费用由非僵尸企业支付。Hoshi从经济学角度定义了“僵尸企业”,他认为“僵尸企业”是指那些资不抵债的本应该破产,但在放贷机构的帮助下没有破产的企业。Ahearne和Shinada[7](2005)表示“僵尸企业”是用来描述那些高度没效率、负债累累、增长率常年较低甚至为负的数的企业。

我国也有学者对“僵尸企业”进行了定义,程虹将连续两年税后利润为负或净利润减去政府补贴后为负的企业定义为“僵尸企业”。申广军[8](2017)认为,“僵尸企业”是指已经失去了盈利能力,而且只能依靠外部融资或者政府支持维持经营的企业。黄少卿[9](2017)将僵尸企业定义成:在缺乏持续盈利能力的情况下,依旧不退出市场的却僵而不死的且效率很低的企业。李霄阳[10](2017)将“僵尸企业”定义为不能独立生存,但由于扭曲因素而避免破产清算的企业。

这些学者对企业盈利能力低下、陷入财务困境或者被外界救助的一些特征的定义,大多没有充分反映出“僵尸企业”各种本质特征,因此以上并不是一个完整的定义。况且,“僵尸企业”是一个依靠形容词“僵尸”形成的概念,以比喻的方式来形容的企业的具体的运行状态。用比喻性的描述性定义来描述概念,往往会出现概念中的词语与概念所要表达的内容及意思不能完全对应的情况,这必然会导致更大的不确定性和模糊性。所以,学者们将从不同的角度来界定“僵尸企业”的概念和范围。这样一来势必会使“僵尸企业”的概念变得不清楚从而难以区分,从而造成了解释力和理论逻辑的降低。根据以上分析可以看出,我国对于“僵尸企业”的概念的界定还未形成统一的界定。但概念界定理论认为,每个概念的界定都是由一系列不同的特征来描述的。由此,根据僵尸企业的特征及国内外学者的共同研究总结概括出以下相对来说更贴切的概念:“僵尸企业”是指企业因盈利能力丧失而陷入财务困境、缺乏自我修复能力、濒临破产,必须依靠各种非市场因素(银行信贷和政府补助)不断吸血才能破产倒闭的“僵而不死”的企业。

2.2“僵尸企业”特征

一、困难性。“僵尸企业”的生产经营遇到了较大困难,或已陷入停产、半停产状态,受制于市场环境、企业生产条件和产业创新等因素的影响,企业难以具备自我跨越和创新重生的能力。

二、长期性。“僵尸企业”的问题不是当前发生和形成的,在出现停产、半停产之前,已有较长时期经营困难,甚至是连年亏损的情况,资产长期大规模减少、流失,部分企业资不抵债。

三、风险性。对于困难企业,我国是由《破产法》予以处置的,通过破产保护,为企业提供良好的退出机制,并为社会资源的重新配置和有效使用创造条件。之所以形成“不破不退”的“僵尸”局面,就在于这些企业背后往往牵涉非常复杂的社会稳定问题、职工权益问题和利益纠纷问题。一旦启动破产退出程序,就会刺破风险,导致短期难以处置和应对的矛盾和结果。

四、歧视性。歧视性包括机制性歧视和市场性歧视,机制性歧视是指因为企业功能和所有权差异,导致主要资产持有人和债权人采取了特殊的措施进行管理;市场性歧视是指“僵尸企业”拥有特殊的市场地位,因而获得了重要的垄断性资源,所以无须考虑实际经营状况,仍可保持“不退不破”的局面。比如,部分上市公司因其具备的“壳资源”就具有这一特点。

2.3“僵尸企业”形成原因

一方面,中国采取了有选择的产业政策。尽管它在促进传统产业转型升级和培育新兴产业方面发挥了很好的作用,但由于信息不对称以及政府的能力有限,选择性产业政策也创造了“僵尸企业”。过度的政策干预影响了市场机制,在清理产能过剩,淘汰落后企业方面发挥了作用。理论研究和国内外经验和教训都反映出政府没有比市场做出更好的选择。介入性产业政策往往适得其反。该政策的短期和临时性质将导致一些治理措施尚未最终确定。受任期影响,政府官员和国有企业经理都倾向于允许有过剩问题的行业和“僵尸公司”在其任期内“稳定”。地方保护更加严重,我国各地区制定的产业发展政策又很相似。这是低端市场部分行业投资过剩和产能过剩的重要原因。对于地方政府来说,其辖区内的上市公司和国有企业与其政治成就密切相关。如果企业管理不善,业绩不好,地方政府愿意支持他们进行转型,维护和和解。这样一来,致使很多“僵尸企业”得以维持。

另一方面,为了在区域经济衰退时实现稳定就业和其他的目标,地方国有企业在政府调解下开始大量借贷银行,盲目扩大生产规模[11],不仅产生大量过剩的落后产能,更重要的是,国有企业的规模具有棘轮效应,往往是大而重要的。由于地方或上级行政命令,国有企业提供大量资金支持地方。与此同时,地方政府盗用和占用地方国有企业发展资金的情况并不少见。而且,当国家限制“三公”资金和区域办公设施建设时,一些国有企业负责迎合上级政府,并经常主动出租办公场地,向政府官员提供免费车辆,并为原有企业的资金进行扩展和再生[12]。为保持稳定,地方政府通常指定经济效益好的企业强行合并经济效益差的企业,在资产重组中,不但没有考虑企业性质的不同,而且还迫使不良资产和负债与国有企业联系,导致企业的账面资产增加,但实际的坏账很多,最终利润丰厚的企业也陷入了从盈利转向亏损的被动状态。

2.4国外研究现状

国外的现有文献对于僵尸企业的研究比较早。“僵尸企业”这一说法可以追溯到Edward kane分析日本20世纪80,90年代的经济危机,说的是一些没有希望回复生机,但是因为获得了政府与银行的支持而没有倒闭的负债企业。国外学者们在识别“僵尸企业”时主要是从两个角度出发:一是陷入财务危机的企业,临于资不抵债或事实上已经是资不抵债的状态;二是企业虽然有糟糕的财务状况,但是仍可以拥有债权人的慷慨信贷。Ridzak (2012)[13]认为如果没有银行的继续贷款就会违约的企业就是“僵尸企业”。Hoshi和Kim(2012)认为,“僵尸企业”用来指那些处于正常市场竞争下会因盈利水平低下而被驱赶出市场,但实际上因为债权人的帮助还仍然存在的企业。

2.5国内研究现状

将视角转向国内学术界,不难发现我国对于“僵尸企业”的定义还没有达成一致。国内学者对“僵尸企业”看法差异很大,李霄阳和瞿强[10](2017)认为“僵尸企业”是我国经济结构转型时期面临的一个棘手问题,既影响经济效率,也蕴含金融风险。处理这一问题首先需要对“僵尸企业”进行识别和分类。提出我国“僵尸企业”可以分为信贷补贴支持和经营不善两类,并提出了相应的界定标准。发现两类“僵尸企业”决定因素上的差别可以为解决“僵尸企业”这一现实问题提供支持。高建来和李美辰(2018)[14]认为应用三个步骤确定递进识别“僵尸企业”的方法与标准。第一个判断标准,扣除非经常性损益后的净利润连续两年以上或者最近一年出现巨额亏损;第二个判断标准,负债水平及偿债能力,其中衡量财务指标为资产负债率、速动比率、流动比率、利息支付水平;第三个判断依据,年净现金流量为负。许江波,赵亚兰(2019)[15]利用统计学中非参数检验方法,对僵尸企业与一般财务困境、财务破产企业进行对比、分析,以实证研究方法得出僵尸企业所具有的困境特征,为上市公司有效识别和处置僵尸企业提供参考,并提出,当前我国供给侧结构性改革的重要经济形势下,处理产能过剩问题是目前主要任务之一,而有效解决产能过剩问题其中一个关键点就是要有效地识别和处置僵尸企业。

2.6研究综述

综上所述,我们不难发现,国内外学者就有关“僵尸企业”的研究很多。也能发现当下的研究中,业内对于是否该加大对“僵尸企业”的管理力度问题更感兴趣。相比较而言,我国对于“僵尸企业”的研究虽然起步是晚了一些,但是随着我国经济的发展与生态环境的矛盾加大,越来越重视以人为本理论核心的可持续发展观,以可持续为研究导向,提出了许多关于“僵尸企业”的解决办法,发展了相关领域的研究。钢铁行业“僵尸企业”企业与其他具有财务危机的企业在财务上的表现拥有共同点,不过也存在自身的特点,其吸血性、危害性不是一般企业可以相比的。在学者们的研究中,他们倾向于探讨其存在的各个方面影响,以及在清退过程中要面临的问题和障碍。但管理的前提是要先准确识别出“僵尸企业”。

第三章 “僵尸企业”的识别方法分析

对于“僵尸企业”的识别,现在比较盛行且较为主流的方法主要有以下三种:CHK方法、FN-CHK方法、FN-CHK修正方法。

3.1信息CHK(信贷补贴法)

这种方法是由Caballero(2008)、Hoshi(2012)和Kashyap(2008)三位学者共同提出的,他们根据20世纪90年代日本经济发展状况所提出的“僵尸企业”的识别方法。该方法在文献中得到了广泛应用,该方法的主要思想为:如果这个企业的债务利息支付低于市场最低利率支付利息,计算是企业可能获得银行提供优惠的信贷,企业和银行贷款市场异常之间的关系可以判断一个企业作为“僵尸企业”的基础。银行对企业利息费用的减免是银行对企业“输血”最直接的表现。

这个方法的基本步骤是:(1)研究企业最低应付利息水平和企业实际支付利息相比较是不是一致的,也就是说,企业以市场上最低的利率计算出的利息应该用来偿还其债务。然后根据企业的财务报表看企业前一年的债务和总资产的比值是不是超过50%,最后比较当年的外部贷款有没有上涨以及当年的息税前收益是否少于计算出的最低利息。将实际贷款利率低于潜在最优贷款利率的企业视为“僵尸企业”。

这个方法主要是强调了在“僵尸企业”的形成过程中银行发挥的作用,而没有考虑政府的力量,但政府又是“僵尸企业”形成过程中的重要因素。CHK模型具有计算简单的优点,但由于只依赖于一个指标,以至于很容易产生误判。

3.2 FN-CHK方法

Fukuda和Nakamura(2011)[16]在CHK的模型基础上加入盈利指标和常青贷款指标,提出了FN-CHK模型,即实际利润法和持续借贷法。“盈利标准”可以将t年息税前利润(EBIT)高于CHK方法中最低应纳税额的企业认定为正常企业,旨在降低非“僵尸企业”被误诊为CHK方法中的“僵尸企业”的可能性。在FN-CHK方法中,t-1年负债率超过50%、息税前收益低于最低应纳税额、利率差小于0、t年贷款仍在增长的企业被认定为僵尸企业。

然而,FN-CHK的模型在中国的适用性值得怀疑。首先,该模型假设“僵尸企业”的吸血性仅仅表现为对银行资金的依赖上,而在现实中,很多企业的持续经营依赖于政府补贴,这一表现在中国尤为突出;其次,该模型仅根据某一年的数据来识别僵尸企业,不符合吸血的长期特征;最后,该模型在计算利息支付下限时使用可转换债券利息(一个可能大大低估僵尸企业数量的单一指标)。

3.3 FN-CHK修正方法

Nakamura和Fukuda(2013)[16]指出,根据已有方法得到的“僵尸企业”中,有一部分属于“一次性僵尸企业”即研究样本期内,这些企业仅在某一年被认定为僵尸企业,建议在研究过程中将其从僵尸企业中剔除。孙莹等(2016)[17]表示,“一次性僵尸企业”很可能是经营管理中遇到暂时性问题或遭受短期外部冲击的正常企业。因此,在FN-CHK的基础上进行了修改后,具体识别方法如下:如果企业在第t-1年和t年同时被FN-CHK方法认定为“僵尸企业”,则在t年被认定为“僵尸企业”。

作为一个转型经济体,中国无法摆脱政治制度对企业发展和资源配置的影响(聂辉华等,2016)。朱鹤和何帆(2016)[18]也有提出,企业的账面利润不能反映企业的真实利润水平,企业可能通过获得纳税申报单、财政补贴等非正常损益来提高企业的利润水平。

3.4 连续亏损法

国务院常务委员会于2015年12月在会议上提出,“僵尸企业”被定义为“企业连续亏损超过三年,不符合结构调整的方向和国家标准的能源消耗,环境保护,质量和安全标准的企业”,他们需要通过破产重组清算,破产关闭和其他合理和有效的手段。基于以上背景,董登新根据“连续亏损三年”的标准,将僵尸企业定义为“连续三年扣除非经常性损益后每股收益为负数的企业”。这样定义主要是由于政府补贴被包含于非经常性损益之中,但是,在扣除非经常性损益后,可以解决部分企业的外部资金援助问题,从而更好的反映企业的实际利润。[19]

相比较而言,连续亏损法明显优于FN-CHK方法,因为连续亏损法既考虑了国内市场的实际情况即政府对企业补贴的外部支持,又考虑了企业的可持续经营能力。然而其仍然存在不足之处,比如某些企业在转型的时期,如果出现亏损其实也是属于正常的情况,显然这时将这些企业判定为“僵尸企业”是不符合规定的。其次就是没有考虑银行的信贷标准,也就是说在外部财务援助中缺少银行援助这一指标。

3.5 过度借债法

在董登新分析方法的基础上,何帆和朱鹤(2016)[5]提出了过度借债法。他们称那些没有盈利、债台高筑且资金不断增加的公司为“僵尸”。

但是,过度借债法也存在识别标准不一致的问题,容易致使不同的研究者主观因素增多导致结果发生偏差。再有就是根据上市规则的政府补贴在利润表中政府补助会计准则,企业的净利润将增加,并没有非经常性损益的净利润不能反映企业的实际盈利能力,这可能会导致现实和识别结果之间出现一个大的偏差。

3.6 综合鉴定法

与国外相比,国内“僵尸企业”最大的特点就是可以获得政府的补贴。因此,国内学者在CHK方法中加入了政府补贴和利润标准,并提出了一个综合的定义方法。其具体的识别准则是:扣除政府补贴和退税后的实际利息支出小于计算出的最优利息,扣除非经常性损益后的利润为负。

但是综合鉴定法也存在两个非常明显的弊端,首先,方法中所提到的最优利益的度量很难把握,没有度量标准很难确定最优利益的大小,而个体主观因素的限制容易导致“僵尸企业”的误判,其次就是盈利能力指数在没有考虑时间的情况下,只考虑扣除非经常性损益后的负利润,而一些正常企业也可能在某些年份扣除经常性损益后的负利润,这也会导致僵尸企业的误判。

目前学术界对于“僵尸企业”的识别方法还没有得到统一的结论,而国内的学者也在不断的提出新的识别方法。基于以上研究,本文将在以上基础上进行完善。

第四章 基于财务视角的钢铁行业内僵尸企业识别

归纳总结上述几种识别标准,并结合“僵尸企业”的困难性、长期性、风险性、歧视性等特征,基于财务视角看,“僵尸企业”指那些即将或者已经陷入资金流动困难、资不抵债、自身营业收入难以维持经营成本但是依靠政府补贴或债权人持续注资存活的企业。一个企业资产良好情况、盈利能力、偿债能力和获取现金流能力是企业经营能力和水平的重要体现,也是企业经营是否健康顺利的主要判断依据。本文参考前人研究成果,选取重要的财务指标对钢铁行业代表性企业加以衡量,采取递进识别法逐步准确识别出“僵尸企业”。本文选取13家铁行业上市企业作为样本,提取2014年至2016年三年财务数据,首先以“连续三年盈利为亏损或2016年当年出现重大亏损”为识别标准,筛选出符合条件的企业;其次以年报中流动比率、速动比率、资产负债率和利息支付倍数等反映偿债能力的关键指标的正常指标为标准,从符合第一个条件的企业中按照再次筛选;最后,按照符合偿债能力筛选条件的企业,以“当年现金流为负数”为标准,最终确定出“僵尸企业”。

本章以钢铁行业13家上市公司在2014年至2016年的数据为例,利用了实证分析法,最终通过三个财务指标的方法,分析、识别出“僵尸企业”。

4.1 钢铁行业发展现状

自去产能,调整经济结构的政策出台,供给侧结构改革启动后,钢铁行业总体呈现亏损状态,有部分企业甚至破产倒闭,也有一部分通过兼并重组获得新生。[20]根据中国产业信息网的整理数据来看,钢铁行业亏损在2015年出现峰值后,有逐年下降的趋势。

2017 年我国去产能已超额完成 5000 万吨目标。2016年国务院印发《关于钢铁业化解过剩产能实现脱困发展的意见》,计划要在 5 年内压缩钢铁产能约 1-1.5 亿吨,产能利用率从 70%提升至 80%。2017年 2 月国务院总理李克强在发表的《开放经济,造福世界》署名文章中提出在 3-5 年内,压减钢铁产能 1.4 亿吨的目标。在此环境下,有部分企业必将在供给侧结构改革和减压钢铁过剩产能的过程中淘汰。准确识别并且迅速合法依规清理这些“僵尸企业”,事关达成国家去产能、推改革、实现经济稳中向好发展的总体目标。

4.2钢铁行业上市企业中“僵尸企业”识别

业内识别“僵尸企业”方法很多,本文依据“僵尸企业”特征,从财务视角出发,以“盈利能力”、“偿债能力”和“获取现金流能力”识别“僵尸企业”。

4.2.1盈利能力识别

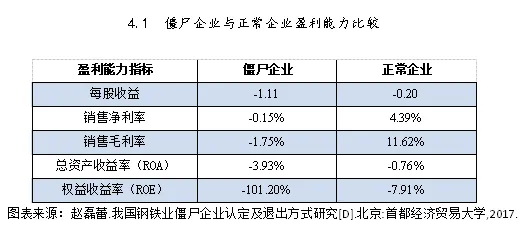

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。盈利能力指标主要包括营业利润率、成本费用利润率、盈余现金保障倍数、总资产收益率、净资产收益率和权益收益率六项。

上市公司经常采用每股收益、每股股利、市盈率、每股净资产等指标评价其获利能力。

根据赵磊蕾(2017)[20]研究方法,将盈利能力中指标分解为每股收益、销售净利率、销售毛利率、总资产收益率和权益收益率五个指标。

根据国家提出“僵尸企业”的“企业经营连年亏损,且依靠政府或银行维持生存”判别定义,本文认为,盈利和利润最大化是企业最终的经营目标,企业经营能力最重要的最直接的体现也就是盈利能力,这也是一个企业持续正常运转的关键指标,盈利能力差的企业,净利润必然与成本有巨大差距(亏损)。

同时,“僵尸企业”还有其特殊性,即接受政府或银行扶持,而且因各类支持和补贴才免于倒闭。非经常性损益(简称扣非)后的净利润按照中国证券监督管理委员会定义,指的是与公司正常经营业务无直接关系,以及虽与正常业务相关,但由于其性质是偶发性、特殊性而影响报表使用人对公司经营业绩和能力做出正确判断的各项交易和事项产生的损益。因此,要正确判断盈利能力,必须剔除非经常性损益对利润的影响和干扰。本文将扣除非后的净利润作为“僵尸企业”的第一个判断依据。其判断标准是扣非后净利润连续亏损两年以上,或者最近一年出现巨额亏损。

因此,“僵尸企业”一个显著的特征应当是存在以下情况:

12014年-2016年连续3年扣除非经常性损益后的利润连续为负数;

22016年当年扣除非经常性损益后的利润出现重大亏损。

本文将从各个钢铁行业上市企业年报中提取、加工整理各企业2014年-2016年扣除非常性损益后的利润进行筛选。

依据“扣非后净利润连续亏损两年以上,或者最近一年出现巨额亏损”,在钢铁行业全部上市公司中确定出符合该标准的企业。2014—2016年钢企扣除非经常性损益后的净利润汇总如表4.2.1所示

由此表可分析得出:扣除非经常性损益后的净利润连续三年亏损的有3家企业,分别是韶钢松山(000717),西宁特钢(600117)、八一钢铁(600581);连续两年亏损的有凌钢股份(600231)。因此,符合第一个标准的企业共有4家。

4.2.2偿债能力识别

偿债能力(debt-paying ability)是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。[21]

对于一个无法及时偿还短期债务或长期债务,无法支出现金的企业,那么距离破产清算也不远。而“僵尸企业”所具有的一个显著特点就是因为自身经营能力水平低下或受到行业政策及总体经济形势影响,经营出现困难,陷入财务困境,依靠银行贷款、政府少量补贴以及举借新债还旧债等方式生存。所以用偿债能力判断“僵尸企业”,正是基于“僵尸企业”的债务大、经营风险多、现金短缺等特点。

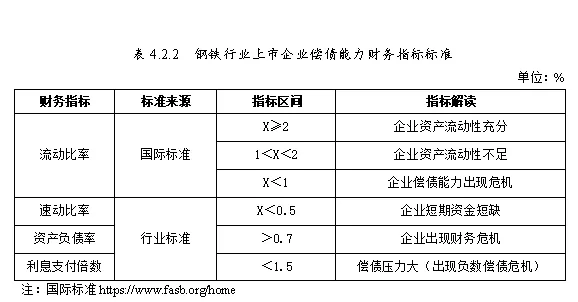

选取上述经筛选企业的财务指标流动比率、速动比率、资产负债率、利息支付水平,按照国际标准、行业标准作为筛选依据,进行第二步甄别。筛选标准参考如下:

以近三年上市公司财务数据平均得出三个比率:

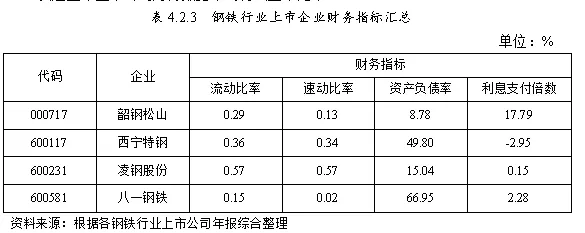

由表4.2.2及4.2.3综合得出,流动比率中,四个企业均出现资产流动性不足情况;速动比率看,韶钢松山(000717),西宁特钢(600117)、八一钢铁(600581)存在企业短期资金困难情况;资产负债率来看,西宁特钢(600117)、八一钢铁(600581)存在较严重负债情况;利息支付倍数来看,西宁特钢(600117)、凌钢股份(600231)偿债压力大,其中西宁特钢(600117)偿债危机出现。由此可识别出西宁特钢(600117)、八一钢铁(600581)为符合第二标准的企业。

4.2.2获取现金流能力识别

首先,现金流量是指企业在一定会计期间以收付实现制为基础,通过一定经济活动(诸如经营活动、投资活动、筹资活动和非经常性项目)而产生的现金流入、现金流出及其差量情况的总称。现金流量按其来源性质不同分为经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。[22]

获取现金流的能力就是当期经营活动获取现金的能力。

在现代企业的发展过程中,决定企业兴衰存亡的是现金流,最能反映企业本质的是现金流,在众多价值评价指标中基于现金流的评价是最具权威性的。指标主要有:每元销售现金净流入、每股经营现金流量和全部资产现金回收率。这三个比率越高,就表示该企业获取先进流能力越强。获取现金流能力堪称是企业的“造血能力”,关联偿债能力及盈利能力。

“僵尸企业”资不抵债、逐步累加债务很大原因就是现金流出现短缺,现金流一旦短缺,新生产线无法投入,企业运行每日不断产生成本,当前期在银行贷款或债权人注资情况下还可存活一段时间,一经现金流断裂,企业只能关闭。因此,现金流获取能力作为第三个识别僵尸企业的指标。

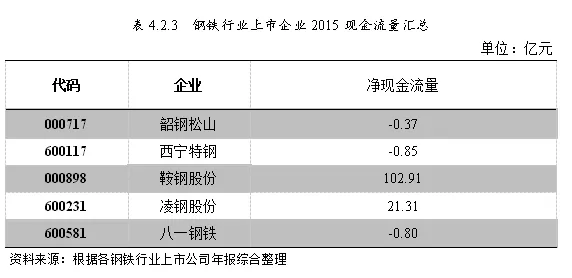

现金流量为负数即为符合第三标准企业。以2015年为例,根据上市公司年报,细分为经营活动现金流量、投资活动现金流量和筹资活动现金流量形成最终净现金流量,具体分析如下表:

由4.2.3表分析判断得出,西宁特钢(600117)、八一钢铁(600581)即为符合条件的“僵尸企业”,失去了基本的“造血功能”。

以盈利能力、偿债能力和获取现金流能力的财务视角,综合以上三个步骤识别钢铁行业的企业,主要依照扣非后净利润连续亏损两年以上,或者最近一年出现巨额亏损;企业的速动比率小于0.5,流动 比率小于1,资产负债率大于70%,利息支付水平小于1.5;年度净现金流为负。满足上述标准的钢铁企业可认定为“僵尸企业”。

第五章 “僵尸企业”的处置经验分析

上章根据财务视角的三个指标对“僵尸企业”进行判定,通过前几章的分析研究,总结出了本文的研究结论,并且根据本文的研究结论,辅助以现有相关文献资料,对“僵尸企业”处置的案例进行分析,找出了相关的可行性建议。

5.1僵尸企业的处置经验

5.1.1国外处置“僵尸企业”经验——以日本为例

20世纪90年代初以来,日本经济增速放缓,许多企业开始出现不同程度的问题,甚至濒临破产。为了缓解财政困难,解决经济问题,日本企业开始大量向银行借款,出现了许多“僵尸企业”。当时,日本政府并没有意识到“僵尸企业”问题的严重性,相反,它要求银行不断增加对企业的贷款,继续使用银行的资金支持企业的经营,甚至允许企业在进入破产阶段后仍能维持经营。这很快就影响到了日本经济。依照Ahearne和Shinada的研究发现,日本非贸易大宗商品部门的生长率增长正在放缓,而这些部门在追赶增长方面存在巨大差距。此外,在接受银行资金支持的企业之间重新分配市场份额,对原有的低生产效率产生了负面影响。这些企业反过来又影响了日本银行的业务,反之亦然。但是,日本政府采取了相反的解决政策,其并没有鼓励银行收回企业贷款、重组或清算资产,而是继续向“僵尸”企业放贷,以维持其业务运营,逐渐将“僵尸”产业对日本经济的危害推向更深层次。日本政府采取这种做法的原因之一是,企业的社会责任之一是保护工人的就业,这是日本传统企业观念所认可的,因此在日本,企业不能以经济问题为由雇佣工人。由于政府鼓励重组,大公司将把员工重新分配到子公司,如效率更高的工厂。

5.1.2国内处置“僵尸企业”经验——以宝武钢兼并重组为例

2016年9月18日,国务院国资委上报国务院宝钢武钢合并方案。合并方案的核心内容是:宝钢吸收合并武钢,武钢整体并入宝钢。新成立的集团拟命名“宝武钢铁集团”,原武钢集团成为新集团的子公司,拟更名为“武钢新产业发展公司”。[23]

合并前的宝山钢铁股份有限公司(简称宝钢)是中国最大、最现代化的钢铁联合企业。《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,也是未来最具发展潜力的钢铁企业,2015年钢铁主业完成钢产量3611万吨。宝钢集团除了拥有宝钢股份之外、还拥有新疆八一钢铁、广东韶钢松山两个子公司。

武汉钢铁集团公司(简称武钢)是新中国成立后兴建的第一个特大型钢铁联合企业,于1955年开始建设,1958年9月13日建成投产,是中央和国务院国资委直管的国有重要骨干企业。居世界钢铁行业第四位。

近年来钢铁行业处于全行业低谷。根据2015年财报,武钢股份的净利润由2014年的12.57亿元转为2015年巨亏75.15亿元,宝钢股份2015年利润总额为17.91亿元,同比下降78.36%。

钢铁和煤炭是16年中央政府化解过剩产能的两大重点行业。这也成为宝武钢合并根本原因。

根据合并方案,2016年6月27日,武钢集团和宝钢集团公布宣布筹划战略重组。2016 年 9 月双方公布《宝山钢铁股份有限公司换股吸收合并武汉钢铁股份有限公司暨关联交易报告书(草案)》,报告书中说明:宝钢股份向武钢股份全体换股股东发行股股票,共计 56.53 亿股,每 1 股武钢股票可换取 0.56 股宝钢股票,吸收合并武钢股份。武钢股份将注销法人资格,武钢股份下属企业债券债务仍有其各自履行。

合并后的宝武集团在最新公布的 2016年年度报告中显示,2016年宝武集团全年钢产量5480万吨,实现营业收入3072 亿元,利润70.2 亿元,利润同比增长179 亿元,宝钢武钢合并实现了收入利润双提升,达到了合并效果。[24]

07

结论

本文对僵尸企业的内涵和认定方法进行了全面的梳理和分析,并选取7家钢铁行业上市企业,以盈利能力、偿债能力和获取现金流能力三个财务指标,参照国际标准和行业标准,综合分析、识别出我国的钢铁上市公司僵尸企业,发现我国钢铁行业僵尸企业在2015年至2016年多发、频发,而且暴露出经营现状问题非常突出,有的企业已经出现严重的财务危机。

在所认定的2家企业中,连续两年亏损,资不抵债,偿债能力出现危机,并且现金流小于正常企业。从指标看,2家企业扣除非经常性损益后的净利润均达到负值,分别为-3.59和-3.19;资产负债率远远高于同行业正常企业;资金周转困难,造血功能丧失,两家企业现金流分别为-0.85及-0.8。文章的最后根据日本和宝钢武钢兼并重组的经验中分析总结出包括持续经营和终止经营两种退出“僵尸企业”的方式,以及包括兼并重组、托管、转产、破产重整等持续经营方式。本文认为,在当前去产能压力较大情况下,要继续深入推进钢铁企业过剩产能消除,加快推进钢铁行业供给侧结构改革,鼓励已经或者即将成为“僵尸企业”的钢铁企业通过退市和兼并重组等途径,尽快消除“僵尸企业”带来的不利影响,提高资源利用能力,促进经济平稳向好发展。

参考文献

[1]OKAMURA K.“Zombie”banks make“zombie”firms [R]Working Paper.2011.

[2]HOSHI T,KIM Y. Macroprudential policy and zombie lending in Korea[R]. Working Paper,2012.

[3]RICARDO J,CABALLERO,TAKEO HOSHI,ANIL K,KASHYA..Zombie lending and depressed restructuring in Japan[J].The American Economic Review,2008,98(5)

[4]Nishimura, K. G. . (2010). Comment: why did japan's tfp growth slow down in the lost decade? an empirical analysis based on firm-level deta of manufacturing firms. Japanese Economic Review,57(2), 229-231.

[5]朱鹤,何帆.中国僵尸企业的数量测度及特征分析[J].北京工商大学学报(社会科学版),2016,31(04):116-126.

[6]EJ Kane ,Contemporary Economic Policy , [J].1987, 5(1):77-83

[7]Ahearne, A. G. , & Shinada, N. . (2005). Zombie firms and economic stagnation in japan. International Economics & Economic Policy, 2(4), 363-381.

[8]申广军:“比较优势与僵尸企业” [M].新结构经济学案例研究(第一辑):方法与应用.2017,(1):202-225。

[9]黄少卿, 陈彦. 中国僵尸企业的分布特征与分类处置[J]. 中国工业经济, 2017(3):24-43.

[10]李霄阳,瞿强.中国僵尸企业:识别与分类[J].国际金融研究,2017(08):3-13.

[11]许江波,赵亚兰.僵尸企业困境特征的实证研究[J].会计之友,2019,(3):56-62.

[12]李丹蒙,梁安定.僵尸企业的政府补助、研发投入和企业价值[J].会计之友,2019,(3):51-55.

[13]RIDZAK T. Leading activity and credit supply to firms during the crisis-evidence from the Croatian micro level data [M].Crotian National Rank,2011.

[14]高建来,李美辰.基于财务视角的"僵尸企业"识别方法探讨——以钢铁行业上市公司为例[J].会计之友,2018,(6):12-16.

[15]李杨,谢振忠,陈笑天.借鉴日本产业再生机构经验有效处置僵尸企业[J].中国工业评论,2017,(9):36-40. DOI:10.3969/j.issn.1674-9138.2017.09.005.

[16]FUKUDA S, NAKAMURA J.Why did“zombie”firms recover in Japan?[J].The World Economy,2011, 34 (7):1124-1137.

[17]孙莹,崔静.中国僵尸企业的识别及预警研究[J].河海大学学报(哲学社会科学版),2017,19(05):81-88+92.

[18]http://news.hexun.com/2016-02-02/182149905.html.

[19]何国彬.浅析采取兼并重组方式解决国有企业"僵尸企业"治理[J].现代经济信息,2018,(33):88.

[20]赵磊蕾.我国钢铁业僵尸企业认定及退出方式研究[D].北京:首都经济贸易大学,2017.

[21]https://wiki.mbalib.com/wiki/偿债能力

[22]周晏.以自由现金流为视角的上市公司效率研究——以钢铁行业为例[J].特区经济,2013(06):69-71.

[23]谢昭. 宝钢武钢吸收合并案例研究[J]. 现代商贸工业, 2017(10):36-37.

[24] 陈慧明."僵尸企业"战略管理缺失与应对策略探讨[J].商情,2019,(1):175.

End