企业融资需求改善——2026年2月金融数据点评【华福宏观·陈兴团队】

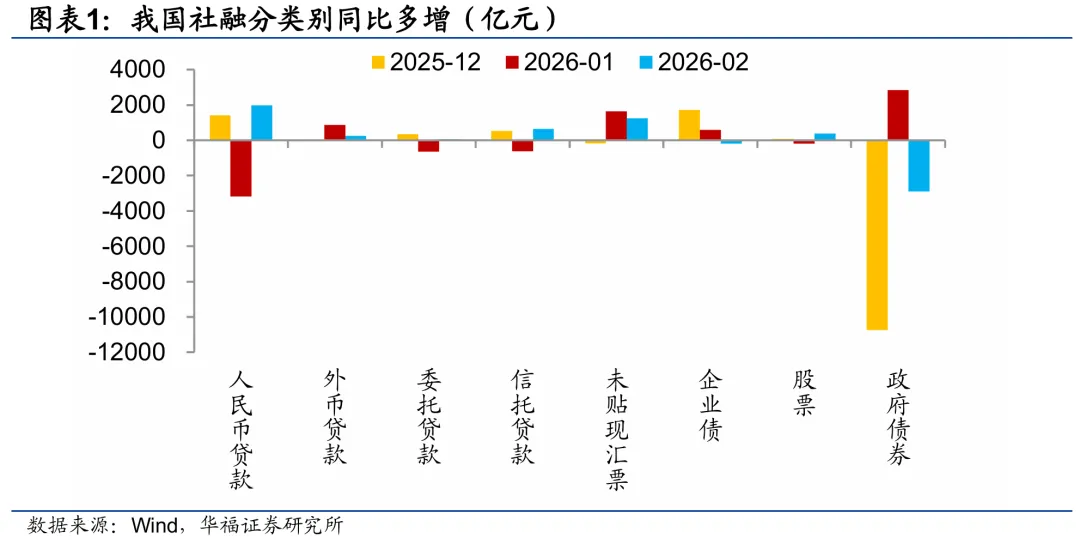

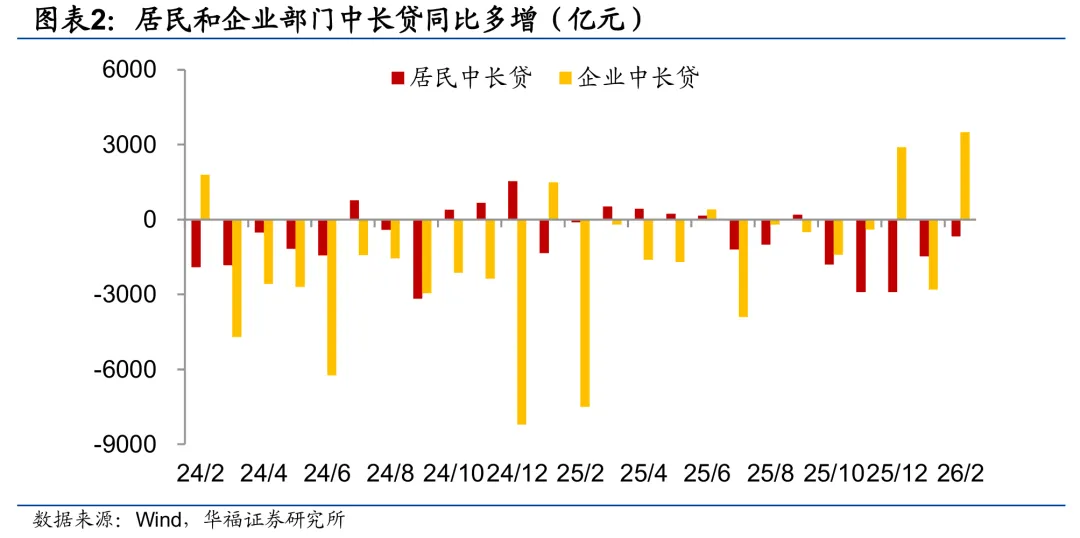

企业中长贷贡献信贷主要增量。2月社融同比多增额缩小,高基数下政府债券同比转为少增,而信贷和未贴现承兑汇票对社融同比多增构成支撑,年初银行开票需求较旺,且信贷的拖累有所减弱。具体来看,2月贷款投放季节性回落,但同比少增额有所收窄,主要是企业部门的贡献,一方面,财政、准财政持续发力,开工节奏提速,提振配套的融资需求,主要反映在企业中长贷改善上;另一方面,春节前企业工资、奖金发放推动经营性资金需求走升,企业短贷保持较高规模,跷跷板效应下票据融资保持疲弱。外汇流入继续对M2构成支撑。去年同期基数明显走低,2月M1增速较上月继续反弹1个百分点,新口径下春节效应对于M1的影响很小。2月M2增速保持在9%的高位,一方面,2月政府债净融资达1.4万亿元,财政靠前发力带动企业现金流改善;另一方面,人民币持续走强,跨境回流以及结汇需求的释放对于境内流动性继续构成补充。短期来看,随着节后复工复产,春节假期的影响消散,3月信贷读数对于需求修复程度或更具指示意义;中长期来看,信贷重质轻量、财政同比扩张力度减弱,叠加基数偏高的影响下,社融和信贷增速仍有下行压力。政府债同比转少增,信贷对社融的拖累减弱。2026年2月,社会融资规模增量为2.38万亿元,同比多增额略降至1461亿元,人民币贷款和未贴现承兑汇票是社融同比多增的主要支撑,一方面,2月社融口径下的人民币贷款增加8484亿元,同比由少增转为多增1956亿元;另一方面,未贴现承兑汇票同比多增额收缩至1232亿元。直接融资方面,2月政府债券净融资规模抬升至1.4万亿元,但同比由多增转为少增2903亿元;2月企业债券净融资规模下降至1521亿元,同比由多增转为少增181亿元;境内股票融资同比由少增转为多增378亿元。非标融资方面,2月信托贷款同比由少增转为多增639亿元,委托贷款同比由少增转为多增47亿元。居民贷款仍弱,企业中长贷贡献主要增量。2月新增人民币贷款9000亿元,同比少增额缩小至1100亿元。具体来看,2月居民部门贷款减少6507亿元,同比由多增转为少增2616亿元,其中短期贷款和中长期贷款分别减少4693亿元和1815亿元,同比变化来看,2月居民短贷同比由多增转为少增1952亿元,中长贷同比少增额收窄至665亿元。2月企业部门贷款增加1.49万亿元,其中企业短贷增加6000亿元,同比多增额缩小至2700亿元;企业中长贷增加8900亿元,同比由少增转为多增3500亿元;票据融资规模减少350亿元,同比少增额缩小至2043亿元。

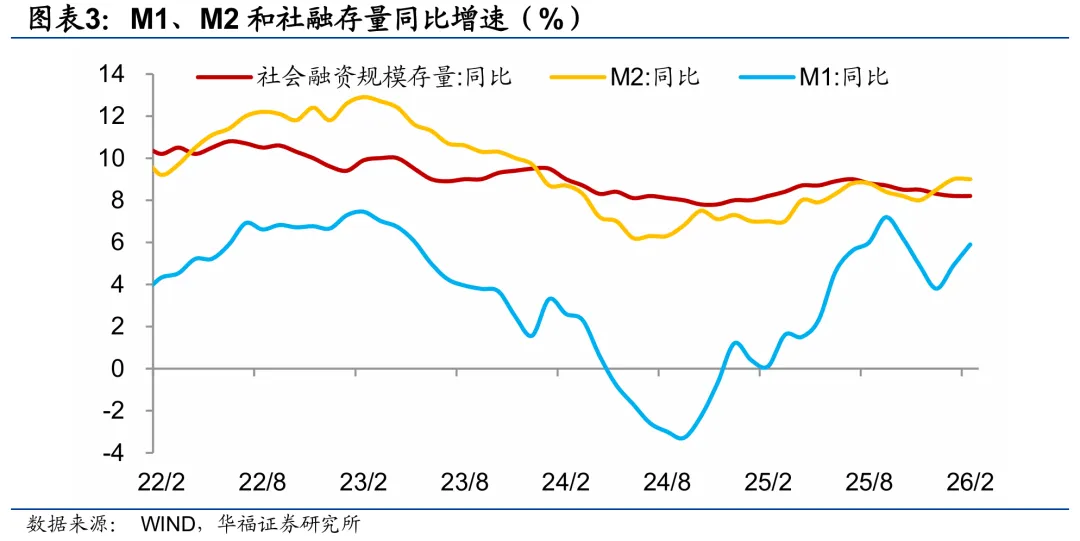

M1同比延续反弹,M2和社融增速保持稳定。2026年2月M2同比增速与上月持平在9%,2月财政性存款减少3500万亿元,同比少增1.6万亿元;居民部门存款增加3.1万亿元,同比由少增转为多增2.5万亿元;企业部门存款减少2.65万亿元,同比由多增转为少增1.76亿元。2月M1增速上行至5.9%,较上月增长1个百分点,M2与M1同比增速之差收窄至3.1%,反映资金活性程度变强。2月末社融存量增速与上月持平至8.2%,剔除政府债后的增速较上月微幅回升。

风险提示:1)政策变动调整超预期;2)经济恢复不及预期;3)历史经验失效。

研报信息

文中报告节选自华福证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《企业融资需求改善——2026年2月金融数据点评》

对外发布时间:2025.3.13

报告发布机构:华福证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:陈兴

SAC证书编号:S0210526010005

分析师:谢钰

SAC证书编号:S0210526010003

法律声明及风险提示

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。本公众号不是华福证券研究报告的发布平台,所载内容均来自于华福证券已正式发布的研究报告,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅华福证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。