所有人都告诉你,科技企业要活下去,得靠融资、靠贷款、靠烧钱。但你可能不知道,有一群聪明的老板,正在用一种全新的方式盘活企业——他们把钱“存”进了保险,结果银行不仅不嫌风险高,反而抢着给他们放款,利率还更低!

是不是听起来很反常识?保险公司怎么还成了融资的“助推器”?

这正是我们今天要聊的,也是《2025科技保险发展分析报告》中最激动人心的部分。它告诉我们,科技保险远不止是“花钱买安心”,它正在演变成一种全新的“金融资产”,成为撬动社会资本、打通融资堵点的关键杠杆。

如果说,第一篇文章我们讲的是国家如何为我们搭好“戏台”,那这一篇,我们就来讲讲,作为主角的我们,如何在这个舞台上,把“保险”这个工具用到极致,跳出最精彩的“舞步”。

三、打破“融资难”的魔咒:如何让银行从“不敢贷”变成“抢着贷”?

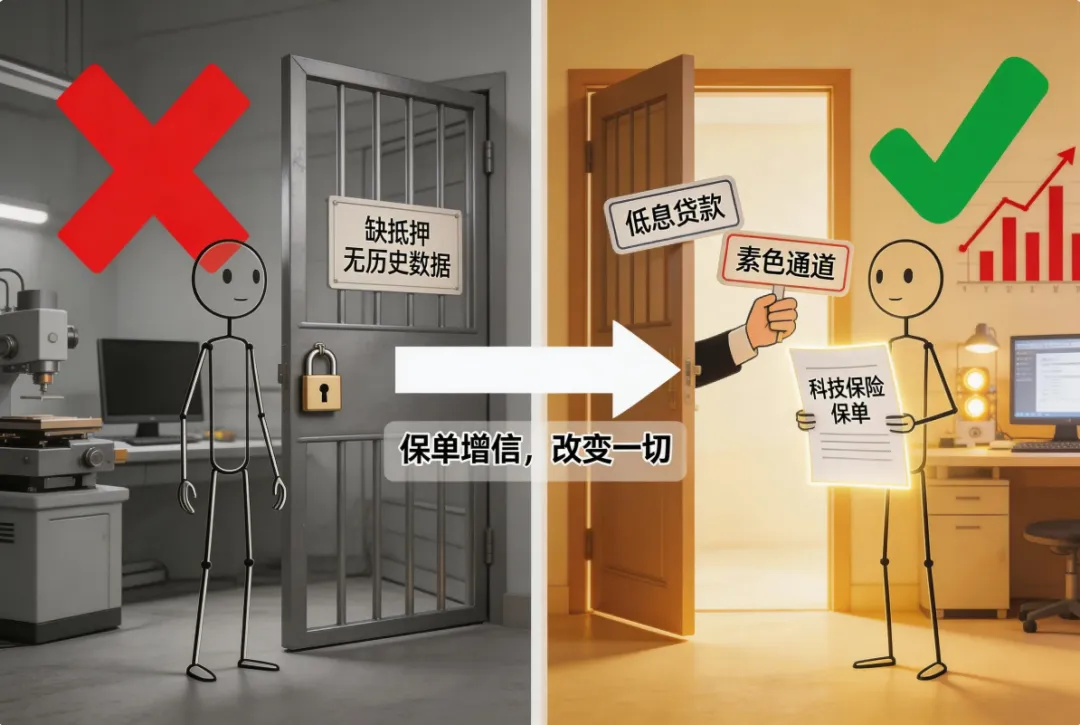

传统信贷模式下,银行最怕什么?怕你没有历史数据、没有固定资产抵押、没有稳定的现金流。这简直是给科创企业量身定制的“拒绝理由”。

但报告里提到的“保贷联动”模式,完美地解决了这个矛盾。

这个模式的精髓,就是“保单增信”。企业把研发、知识产权等核心风险转移给保险公司,保险公司出具的保单,就成了银行眼里可靠的“信用凭证”。报告中的一个真实案例让人眼前一亮:

在第27届北京科博会上,头部国有保险公司与大型国有商业银行联合推出了“银保科技e贷”。到2025年11月底,这个产品已经服务了26家科技企业。保险公司提供了218亿元的巨额风险保障,而银行则借此发放了近1.4亿元的贷款,平均每家超过500万元,利率居然比传统普惠贷款还低10个基点以上!

你看,保险不再是成本,而是成了企业融资能力的放大器。这正是“保险+信贷”协同效应带来的巨大红利。

四、从“种子”到“森林”:一场“基金+保险”的化学反应

如果说“保贷联动”解决的是成长型企业的问题,那么种子期、初创期的“萌芽”项目该怎么办?它们太早期、风险太高,社会资本“不愿投、不敢投”。

深圳给出了一个天才般的答案——“种子基金+科技保险”联动模式。

深圳设立了总规模20亿元的科技创新种子基金,专门投向硬科技项目。但光有基金还不够,他们创新性地引入了“基金+保险”模式。

需求端: 由基金管理机构为所投项目购买“科技创新种子基金风险补偿保险”。如果项目失败,保险公司进行费用补偿,降低了基金和企业的双重风险。

供给端: 政府牵头组织保险公司组成“共保体”,针对产业链龙头企业的需求,进行定向推广。

这就像是为那些最脆弱的“种子”,搭建了一个坚固的“温室”,既保证了种子能破土而出,又打消了社会资本的后顾之忧,引导它们安心灌溉。这种“财政资金+保险资金+社会资本”的多元组合,正是中国特色科技保险体系的精髓所在。

五、展望未来:把握“十五五”的黄金窗口期

报告最后对未来的展望,给我们释放了两个极其明确的信号:

政策性保险的红利期仍在延续: 未来五年,针对核心技术研发、成果转化、首台套等关键环节的保险供给,只会多不会少。尤其是在京津冀、长三角、粤港澳大湾区等科创中心,政策支持力度会持续加大。这是所有科技企业必须抓住的政策红利。

商业性保险的蓝海正在开启: 随着市场成熟和企业认知提升,像知识产权保险、网络安全保险、商业航天保险等领域,政府支持会适时“退坡”,让市场机制发挥更大作用。这意味着,一个更加市场化、专业化的科技保险大市场,正在向我们走来。

写在最后:不只是“避风港”,更是“加油站”

读完这份报告,最大的感触是,科技保险的角色已经发生了根本性的转变。它不再是企业遇到风险时被动求助的“避风港”,而是企业主动谋划、撬动资源、加速发展的“加油站”。

它告诉我们,在科技创新的道路上,风险与机遇并存。而真正的高手,不仅懂得如何创造价值,更懂得如何管理风险。善用科技保险,就是把你的不确定,转化为你的竞争力。

互动时刻:

今天,我们聊了如何用保险为科技创新“上锁”和“加油”。我想邀请你,我的朋友,在评论区分享你的故事:

你在创业或工作中,是否也遇到过因为“未知风险”而犹豫不前的时刻?当时是如何解决的?

或者,你对文中提到的“保贷联动”或“中试保险”有什么疑问?欢迎提出来,我们一起探讨。

如果你觉得这篇文章对你有价值,请一定“点赞”+“在看”+“转发”给身边的朋友。让更多正在科技创新道路上奋斗的同行,也能看到这份国家级的“生存指南”。

关注我,让我们一起,看懂趋势,把握未来。