什么是供应链票据

核心特征

平台支持

应链票据的核心优势

降低融资成本

供应链票据依托核心企业的信用背书,中小企业无需提供额外的抵押物或担保,融资成本通常比银行贷款低 20%-30%。

提高融资效率

供应链票据的申请和审批流程简化,资金到账时间通常在 3-5 个工作日内,远快于传统银行贷款。

优化资金管理

供应链票据可拆分、可流转,中小企业可根据自身资金需求灵活安排融资和回款,优化资金使用效率。

降低信用风险

供应链票据基于真实贸易背景,通过平台进行标准化管理,有效降低了信用风险和操作风险。

供应链票据的应用场景

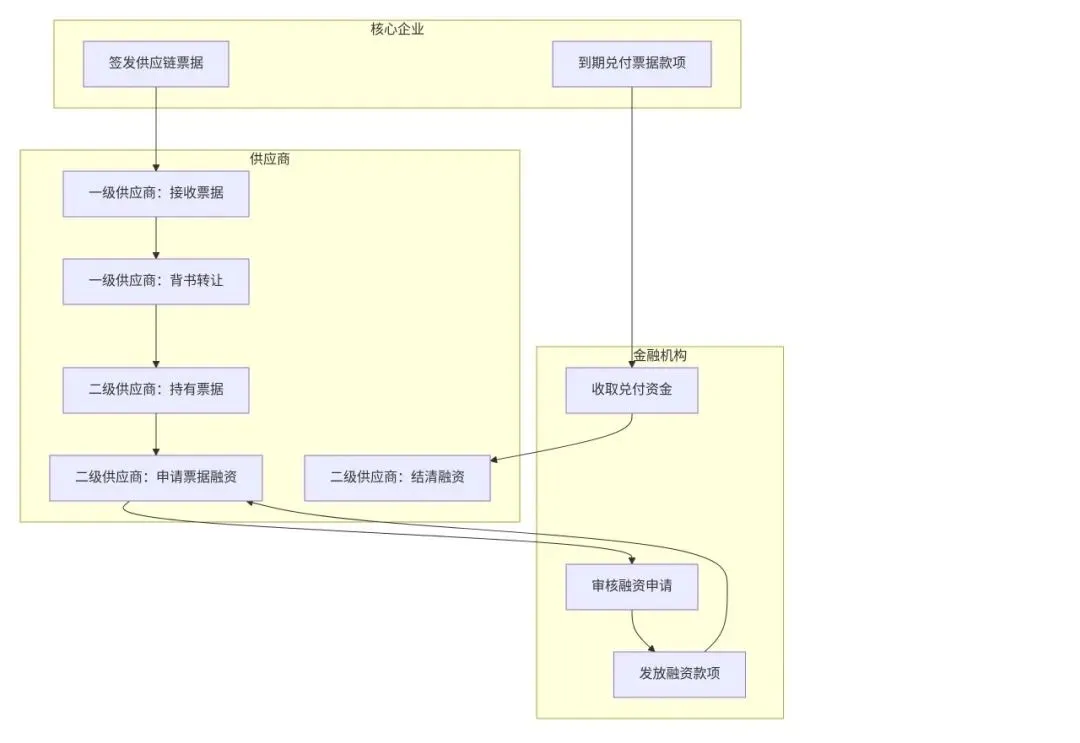

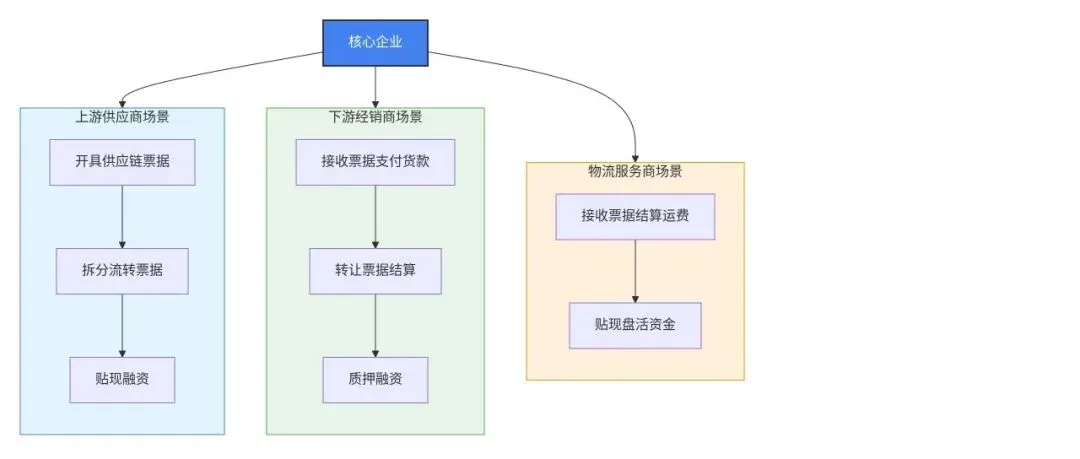

核心企业上游供应商融资:核心企业向供应商签发供应链票据,供应商可将票据转让或贴现获取资金。 核心企业下游经销商融资:核心企业向经销商签发供应链票据,经销商可将票据作为支付工具或融资工具。 跨供应链融资:供应链票据可在不同供应链之间流转,实现跨供应链的资金融通。 中小企业集群融资:多个中小企业通过核心企业的信用背书,共同使用供应链票据进行融资。

如何申请和使用洛鲨链通供应链票据

注册开户:企业需在洛鲨链通平台(www.lsbill.com)注册开户,完成实名认证和资质审核。 签订协议:企业与核心企业、金融机构签订相关合作协议。 票据签发:核心企业根据真实贸易背景签发供应链票据。 票据流转:供应商可将票据背书转让或贴现。 票据兑付:票据到期后,承兑人履行兑付义务。

申请条件

注意事项

企业在使用供应链票据时需注意:确保贸易背景真实有效;合理安排票据的流转和融资时机;关注票据到期日,及时做好资 金准备;遵守平台相关规则和监管要求。

供应链票据的未来发展趋势

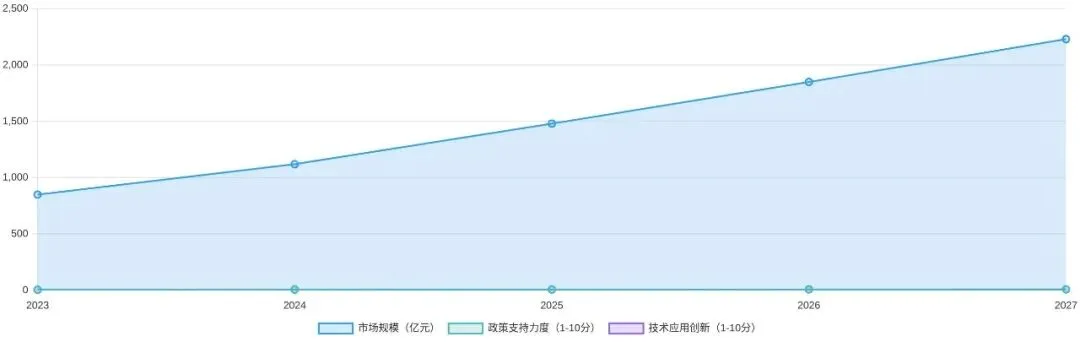

市场规模持续扩大:预计到2027年,我国供应链票据市场规模将突破10万亿元。 应用场景不断拓展:供应链票据将逐渐渗透到更多行业和领域,覆盖更多类型的中小企业。 技术创新加速:区块链、大数据、人工智能等技术将在供应链票据领域得到广泛应用,提升票据交易的安全性和效率。 政策支持持续强化:监管部门将出台更多支持供应链票据发展的政策措施,完善相关制度体系,推动市场规范化发展。