3月5日政府工作报告中关于“规范信贷经营行为,降低中间费用”的提法引发广泛关注。这篇解读结合多位业内人士观点,用通俗语言讲清楚政策背后的逻辑——为什么贷款利率已处历史低位,企业却依然感觉融资贵?那些隐藏在中间的担保费、评估费、过桥费如何被“挤干”?希望能帮助您的读者看懂这一轮金融改革的着力点。

---

贷款利率虽已降至历史低位,但担保费、评估费、过桥费等隐性成本仍在悄悄“吃掉”企业利润。

今年政府工作报告中一句看似平常的表述,正引发金融市场的广泛关注:“规范信贷市场经营行为,降低融资中间费用,促进社会综合融资成本低位运行。”

这不是简单的政策重申,而是指向了当前企业融资困境的“隐形痛点”。招联首席经济学家董希淼指出,在企业贷款和个人贷款利率处于历史低位的情况下,降低融资成本并非简单地降低贷款利率,政府工作报告明确要 “规范信贷市场经营行为” ,就是要挤掉中间费用和隐性成本。

近年来,央行通过完善市场化利率形成与传导机制,推动贷款利率稳步下行。2025年,新发放企业贷款加权平均利率已降至约3.1%,较2018年累计下降超2.5个百分点,处于历史低位。

但让人困惑的是,尽管利率数据漂亮,许多企业却并未感受到融资成本的明显下降。问题出在哪里?

南开大学金融发展研究院院长田利辉用一个生动的比喻解释了这一矛盾:单纯压降利率只是做“减法”,而优化金融生态则是做“乘法”。当前的政策导向正从前者转向后者——通过清理市场乱象、压缩隐性成本,让企业融资成本真正“裸泳”出水面。

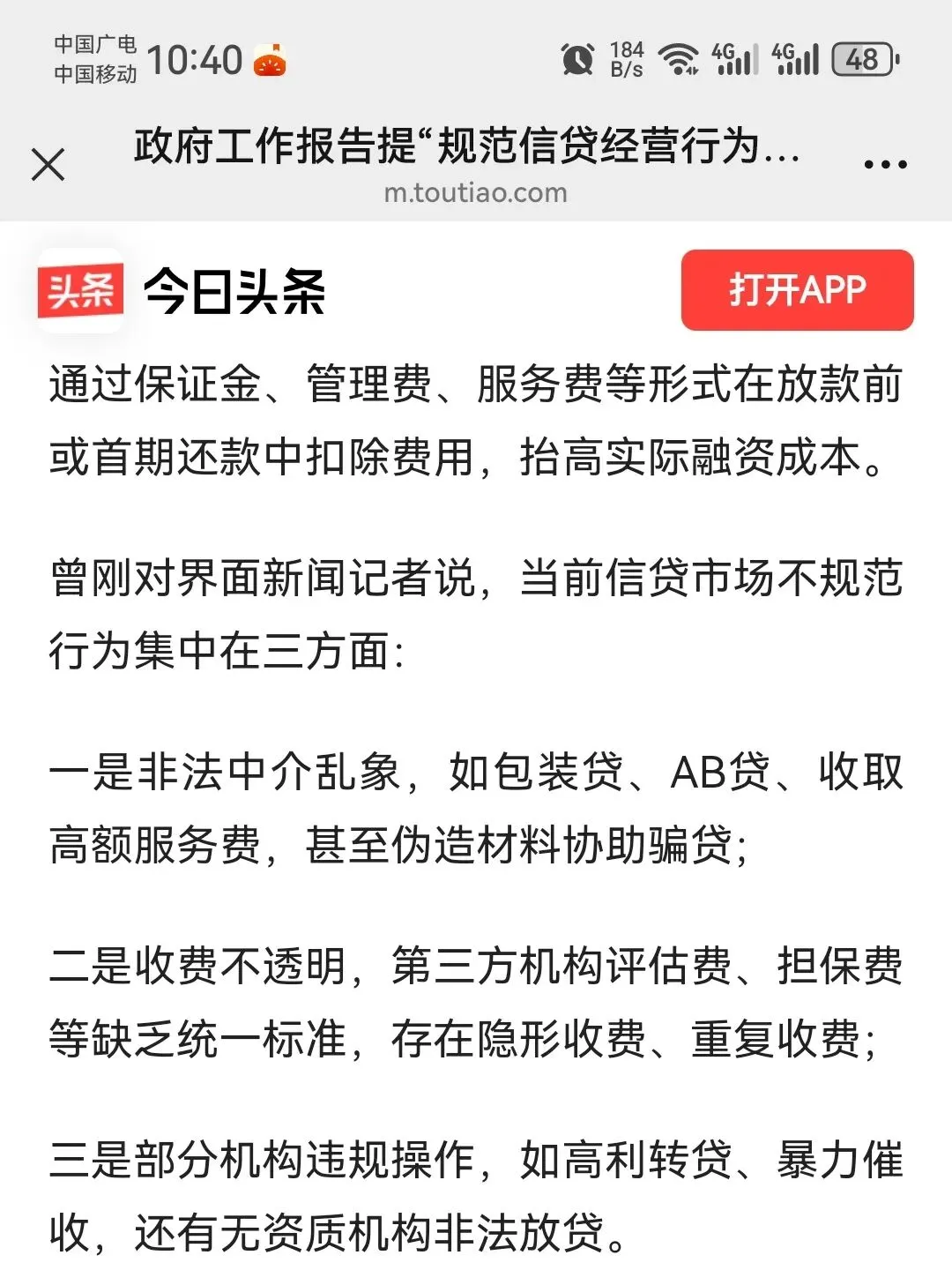

国家金融与发展实验室副主任曾刚进一步指出,规范信贷流程,清理融资链条隐性成本,可以切实降低企业和个人实际融资负担。

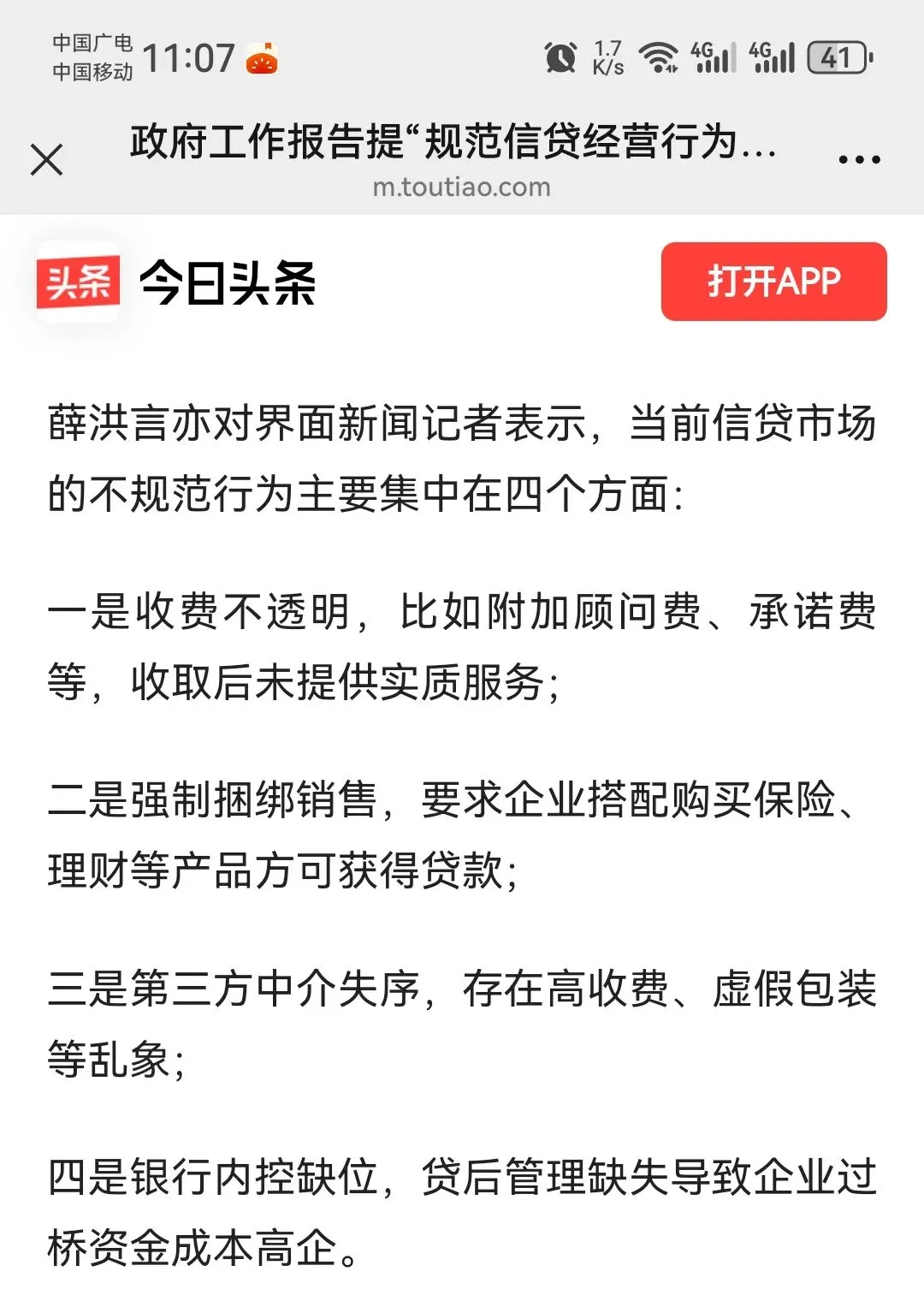

经过多年的整治,信贷市场依然存在多种经营乱象。苏商银行特约研究员薛洪言将其归纳为四个方面:收费不透明,如附加顾问费、承诺费等;强制捆绑销售,要求企业搭配购买保险、理财等产品;第三方中介失序,存在高收费、虚假包装等乱象;银行内控缺位,贷后管理缺失导致企业过桥资金成本高企。

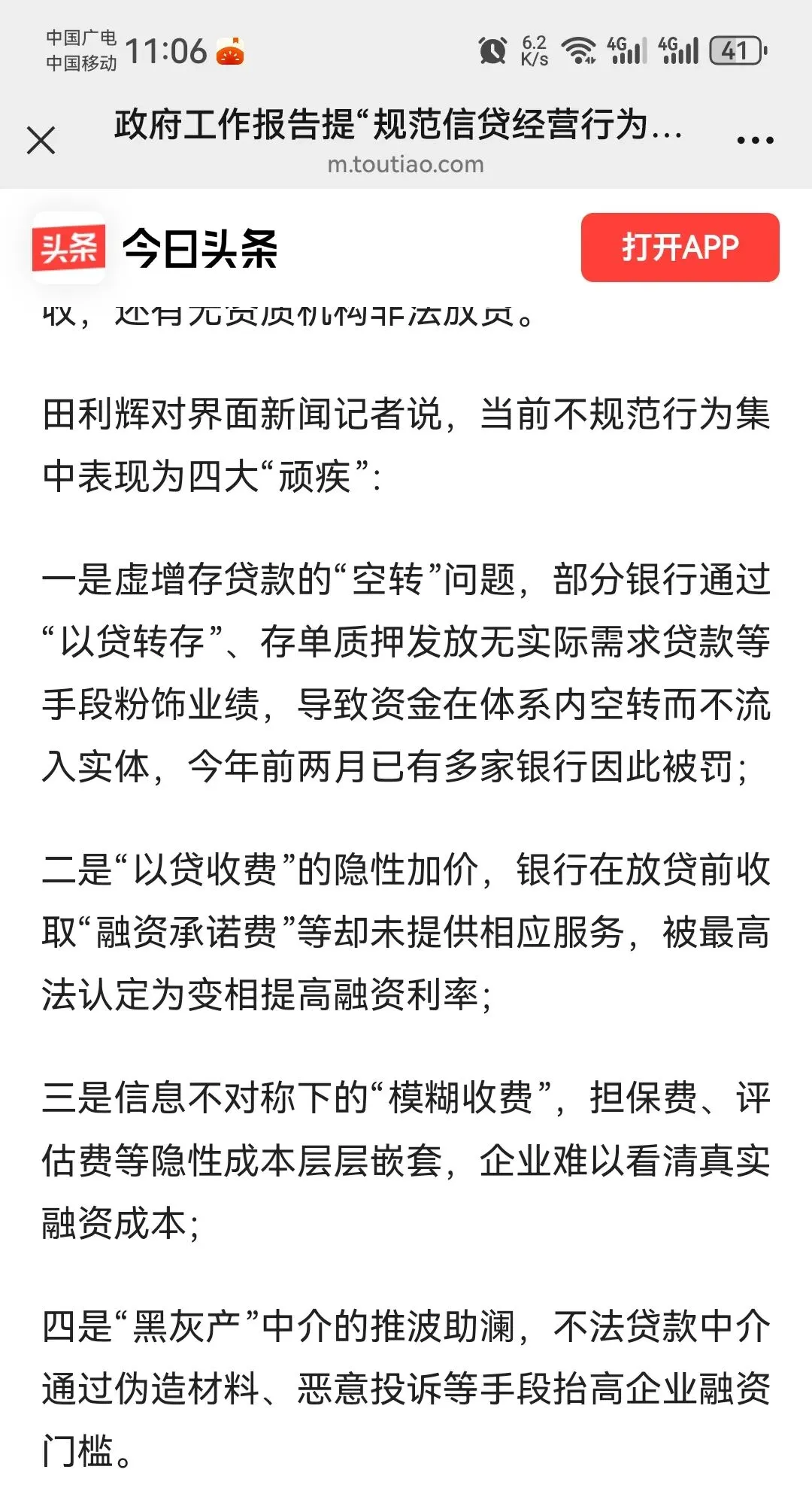

田利辉则将其概括为四大“顽疾”:

“以贷收费”的隐性加价是最常见的问题。一些银行在放贷前收取“融资承诺费”“咨询费”等,却未提供相应服务,被最高法认定为变相提高融资利率。

虚增存贷款的“空转”问题同样令人担忧。部分银行通过“以贷转存”、存单质押发放无实际需求贷款等手段粉饰业绩,导致资金在体系内空转而不流入实体。数据显示,今年前两月已有多家银行因此被罚。

信息不对称下的“模糊收费” 更是企业难以防范的陷阱。担保费、评估费等隐性成本层层嵌套,企业难以看清真实融资成本。更严重的是,部分网贷合同称年利率为24%,但通过担保费的明目,实际年化达36%甚至更高。

“黑灰产”中介的推波助澜让问题雪上加霜。不法贷款中介通过伪造材料、恶意投诉等手段抬高企业融资门槛。

针对上述问题,政府工作报告明确提出“规范信贷市场经营行为,降低融资中间费用”。曾刚建议从三方面着手:

强化监管整治是关键一招。 严厉打击非法中介,规范第三方机构收费标准,明确收费红线。今年初,市场监管总局修订发布的《商业银行收费行为执法指南》已明确,同一家商业银行的分支机构之间组成内部联贷,不符合银团贷款特征但收取银团贷款有关费用的,认定为只收费不服务。

推进融资成本明示是基础工作。 推广贷款费用清单制,让各类费用透明化。目前,全国已有29个省份参与“明示企业贷款综合融资成本”试点工作,惠及数十万家中小企业。北京的试点已覆盖一万余家科技型中小企业。

银行主动让利是重要保障。 减免评估、抵押等部分费用,推广无还本续贷,取消过桥资金相关成本;同时优化信贷流程,减少中间环节。

在各地的实践中,“贷款明白纸”已成为破解融资成本迷雾的有力工具。

这张由银行与企业共同填写的《企业贷款综合融资成本清单》,将利息、担保费、评估费等各类成本逐项列明,并按统一标准折算成年化率。这彻底解决了过去企业融资“成本算不清、比价无依据”的难题。

山西省的试点工作展现了“贷款明白纸”的实际效果。截至今年7月末,全省共完成3.11万笔、1830.5亿元贷款的综合融资成本明示工作。在运城,某小微企业原本计划通过中介公司贷款,对方要求提前支付3%的“渠道费”。绛县农商行工作人员拿出“贷款明白纸”逐条说明“贷款仅收取利息”,最终企业获批500万元贷款,综合融资成本仅为贷款利息,与中介方案相比节省近15万元。

在阳泉,某装修企业申请300万元贷款时,银行工作人员在填写“贷款明白纸”过程中发现,第三方评估机构的收费项目超出规范标准,当即主动与评估机构沟通协商,将评估费和抵押登记费压降下来,且明确相关费用由银行承担。最终,该企业综合融资成本较预期降低10.68%。

政府工作报告还提出,充分发挥数据要素、知识产权等无形资产作用,强化考核评估、融资担保、风险补偿等支持措施。

董希淼对此解读称,传统信贷过度依赖房产、土地等有形资产抵押,而大量科技型企业恰恰是轻资产、数字化经营,普遍缺乏有形资产。发挥数据要素、知识产权等无形资产作用,并配套以强化考核评估、融资担保、风险补偿等支持措施,表明货币政策正致力于构建一个适配新质生产力发展的科技金融体系。

这种“不看砖头看专利”的思路转变,让不符合传统授信标准的科技型企业也能方便获得融资支持。

业内人士普遍认为,随着政府工作报告相关政策的落地,企业综合融资成本有望进一步降低。

降低融资成本需要多方协同发力。薛洪言建议:

全面清理不合理收费是首要任务。严禁收取无实质服务的费用,取消各类强制捆绑业务。

规范第三方中介行为同样重要。整治非法加价乱象,推动银行与企业直连对接,减少中间环节。

推进信贷数字化转型是关键支撑。通过线上审批、无还本续贷等方式,降低企业对过桥资金的依赖。

明确明示综合融资成本是必要保障。推广“贷款明白纸”,统一折算年化利率,让企业明明白白融资。

强化监管问责是最后防线。严惩各类违规行为,畅通企业投诉渠道,推动信贷成本逐步回归合理区间。

随着这些措施的逐步落实,企业不仅能看到贷款利率的下降,更能感受到综合融资成本的真切降低。政策的阳光,终将照进每一个融资环节的角落,让金融活水更顺畅地流向实体经济。

---

规范信贷市场经营行为,不仅是金融监管的技术性调整,更是金融服务实体经济的理念转变。当每一笔费用都公开透明,当每一个环节都接受监督,企业才能真正感受到融资成本的下降,金融才能真正成为推动经济发展的正能量。

往期回顾∶

微信号 : zyw268889

个人和企业

贷款咨询