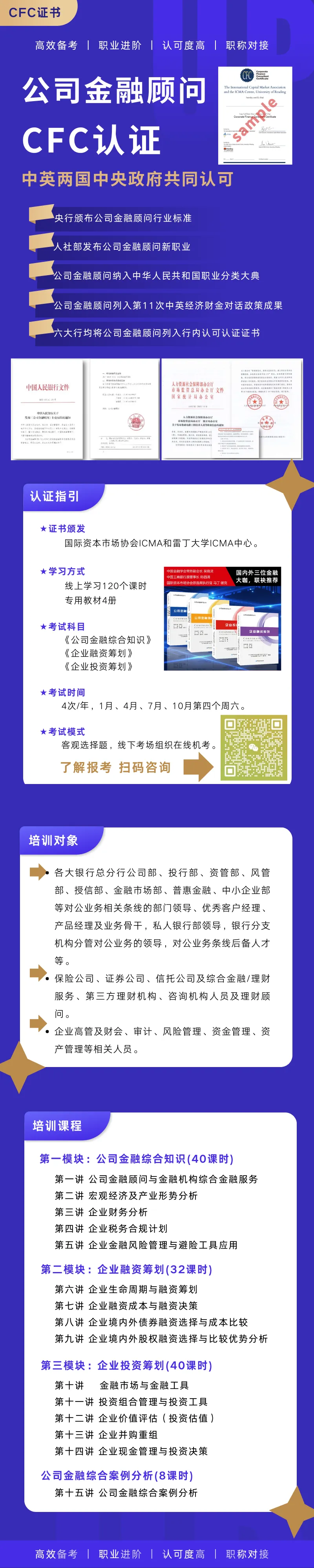

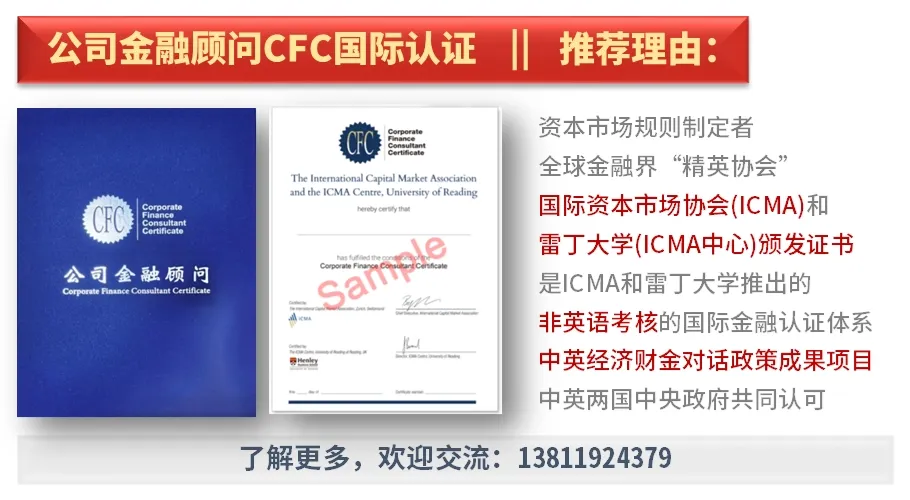

公司金融领域证书推荐

为深入贯彻市政府“为企办实事”工作部署,市委金融办以“五篇大文章”为指引,创新推出“千名顾问助万企”行动,近年来,全市千余名金融顾问深入企业,破解融资难题,组织实施了一批“可复制、能推广”的综合金融服务经典案例。现特设“金融顾问服务案例”专栏,多维度展现金融顾问服务实体经济成效,政金携手共同助力杭州经济高质量发展。

本期案例:供应链保理融资创新 助力集团企业降本增效

顾问团队:杭州银行官巷口支行金融顾问 杨帆

金融顾问服务

为深入贯彻落实国家关于金融服务实体经济的决策部署,杭州银行官巷口支行积极响应并深度融入区域金融顾问服务体系,依托“政府搭台、金融赋能、精准滴灌”的创新服务机制,秉持“以客户为中心”的服务理念,着力缓解企业“融资难、融资贵”问题,为企业提供“一对一、面对面”的综合金融解决方案。

服务对象基本情况

HZJL是一家注册于上城区的大型集团公司,已成功实现从传统经济向新经济领域的战略转型,旗下控股或参股公司超过20家,形成以房产经营与投资管理为双核心,涵盖物业管理、酒店管理、跨境贸易等多元化产业格局。尽管集团整体实力雄厚,但在发展过程中面临两大突出难题:一是集团层面融资成本高,前期依托自有房产抵押获取约3亿元长期银行贷款,年均利息支出近千万元,在市场利率下行背景下,降低财务费用的诉求日益迫切;二是子公司层面融资渠道匮乏,旗下JLMT、XXLC等核心业务子公司普遍采用轻资产运营模式,缺乏足额抵押资产,净资产状况不佳甚至为负,难以达到银行传统授信标准,长期依赖集团内部资金调拨,严重制约其业务独立性与可持续发展。

客户需求与金融服务方案

1.精准识别核心矛盾。金融顾问团队通过多次上门深入对接与尽职调查,发现企业融资困境的根源在于集团内部的资源错配:母公司虽持有银行高额授信且抵押物充足,但作为管理平台缺乏直接贸易背景和支付场景,授信资源闲置率高;子公司存在真实、稳定且大额的持续性租金支付需求,年支付总额超过3000万元,却因资质不足无法独立获贷。这种“有授信无场景”与“有场景无授信”的结构性错配不仅造成集团整体财务成本虚高,更导致子公司错失市场机遇,预计未来三年将直接形成超过百万元的隐性财务损失。

2.创新设计反向无追索保理方案。针对子公司“轻资产、弱资质”痛点,金融顾问团队经过专题研究,创造性地提出基于真实贸易背景的“反向无追索保理”额度请款模式。方案核心架构为:依托集团母公司专项授信额度,设立总规模3000万元的“反向无追索保理”额度池;子公司基于与上游供应商的真实租赁合同发起请款,经母公司确认后银行定向支付融资款项至租赁方;采用无追索保理形式,银行主要依据母公司信用评级和贸易背景真实性进行风险判断,弱化对子公司资产负债的依赖,实现对子公司的信用赋能。

3.建立高效协同落地机制。为确保方案顺利实施,支行成立行领导牵头,公司业务、风险管理、运营管理等多部门联合的专项小组,与企业财务及子公司管理层建立每周例会沟通机制,动态优化方案细节。充分运用行内绿色审批通道和数字化供应链金融系统,将审批流程压缩至5个工作日,通过开发线上请款模块,实现子公司线上发起、母公司云端确认、银行智能审核、资金T+0到账的全流程闭环管理,极大提升融资体验。

金融顾问服务成效

1.系统性破解结构性融资难题。该方案打通集团内部“有授信无场景”与“有场景无授信”之间的梗阻,将母公司信用优势与子公司支付需求精准对接。实施首年完成超2500万元融资置换,提升集团整体授信利用率近10%,实现银行信贷资源向产业链最需要资金环节的“精准滴灌”,显著提升了信贷资源的使用效率。

2.大幅降低综合融资成本。通过“反向无追索保理”模式获得的融资,综合成本较集团原有抵押贷款下降约120个基点,按子公司年支付额超3000万元测算,每年可直接节省财务费用超过36万元,五年累计节约超百万元,降本增效成果立竿见影,有效减轻集团整体财务负担。

3.激活子公司经营活力与独立性。轻资产子公司摆脱了对集团内部借款的完全依赖,建立了独立、合规的外部融资渠道,资金管理自主性大幅提升。实施该方案后,子公司业务拓展速度平均提升40%,集团内部资金调度压力缓解10%以上。同时,独立融资通道的建立促使子公司更加注重自身现金流管理和信用建设,形成良性发展循环,为其未来可持续发展奠定坚实基础。

案例启示和经验

深化供应链金融应用

是服务集团客户的有效路径

大型集团企业融资服务不能仅停留在总部层面,需深入挖掘产业链、供应链具体场景。运用“核心企业信用+数据信用”双轮驱动的风控逻辑,采用“总部授信、子公司用款”模式,可有效解决子公司资质不足问题,实现金融资源精准投放,激活微观主体活力。本案例通过将核心企业信用价值进行证券化拆分与流转,使中小企业共享信用溢价,为破解融资难题提供了可复制的范式。

强化专业深度顾问式服务

是发现需求的关键

金融机构转变“等客上门”思维,主动深入企业以“金融顾问”身份全面了解商业模式、管理架构与痛点难点。本案例团队投入120余工时进行“望闻问切”式调研,最终发现连企业自身都未清晰认知的结构性痛点,进而量身定制解决方案。这种从“产品推销者”到“问题解决者”的角色重塑,标志着银行竞争从价格、关系的浅层次博弈转向专业能力、服务价值的深层次较量。

构建高效协同机制

是方案落地的根本保障

创新金融方案落地离不开银行内部前中后台高效协同与强有力组织保障。本案例中跨部门专项小组的设立,实现了前中后台人员、信息、权限的实时共享,将传统串行审批改为并行协同,决策效率提升65%。同时,数字化基础设施的支撑使得银行能够精准捕捉交易信息、实时监控资金流向,在扩大服务边界的同时增强了风险控制能力。同时,金融机构数字化能力建设在其中发挥了至关重要的作用,必须持续加大科技投入,实现金融服务与供应链场景的嵌入式融合。

本文转自:CFC金服

声明:以上正文内容系“金融百宝书”公众号转载文章,对文中观点保持中立,版权归原作者所有。