“3月不贷款,4月没款贷”——这句在金融圈流传的行业共识,道出了贷款市场最现实的节奏规律。2026年一季度已近尾声,你的融资计划是已经落地,还是在观望中即将错过?

引言:为什么你总觉得“贷款难”?

王总(化名)是一家年营收约1200万元的机械设备制造企业老板,去年底就计划在2026年开春扩产,需要300万元流动资金购置新设备。但他觉得“年初不急,再等等”,结果拖到3月初才开始准备申请材料。当他把材料递交给银行时,客户经理委婉地提醒:“您的资质没问题,但可能要等一等额度,目前审批标准也收紧了。”

这不是孤例。超过70%的中小微企业主对“何时贷款最合适”存在认知盲区——他们知道“年初好贷”,却不知道“好”在哪、“好”到何时。问题根源在于:贷款市场存在明显的季节性规律,而大多数企业主没有主动匹配这个节奏。

经营贷,作为中小微企业最重要的融资工具,其审批松紧、利率高低、额度多少,与银行的考核周期、政策窗口、市场流动性紧密相关。一季度尤其是3月,是一年中融资条件最友好、机会成本最低的“黄金窗口期”。

本文将从银行内部考核逻辑、政策环境变化、利率走势预判三个维度,为你深度解析2026年3月贷款窗口期的成因与价值,并提供一套可立即落地的“五步法”实操指南,帮助你抓住上半年最后的融资良机。

一、深度分析:3月为何是“黄金窗口”?

1. 银行“开门红”考核倒逼宽松

银行的信贷投放遵循“早投放、早收益”的铁律。一季度要完成全年60%-65% 的信贷任务(据开源证券数据),这是银行内部最核心的考核指标。

背后的逻辑:

☞额度最充足:年初总行一次性释放全年额度,各分支行“资金池”充盈

☞任务最紧迫:客户经理面临“开门红”业绩压力,主动放宽审批尺度、加快审核效率

☞抢客最积极:为争夺优质客户,银行会阶段性下调利率、减免服务费

窗口期特点:

☞审批通过率较平时提升15%-20%

☞放款周期缩短至3-7个工作日(非窗口期通常需15-30天),利率优惠幅度达0.3%-0.5%

2. 政策窗口期最稳定

一季度尤其是两会前(3月中旬),是全年政策环境最平稳的阶段。

三大稳定性保障:

☞无突发收紧:监管层对全年信贷总盘子已有规划,一季度以“稳增长”为主基调

无临时限贷:不会出现因调控需要而突然 ☞暂停某类贷款的情况

导向最清晰:普惠金融、支持实体经济政策集中落地,银行执行偏差小

对企业主的意义:

申请贷款时,政策层面的不确定性最低——同样的资质,3月申请可能顺利通过,4月后可能因政策调整被“误伤”。

3. 利率处于年度“洼地”

为了冲量完成任务,银行在一季度会推出阶段性优惠利率和贴息政策。

2026年最新市场数据(综合多家银行):

抵押类经营贷:年化利率2.15%-3.5%(较非窗口期低0.3%-0.8%)

信用类经营贷:年化利率3.5%-5.5%(较非窗口期低0.5%-1%)

小微企业贴息:财政贴息比例最高1.5%,单户贴息上限5000万元

真实成本对比:

以100万元、3年期、先息后本经营贷为例:

☞3月申请:利率2.35%,月供约1958元,总利息约7.05万元

☞4月后申请:利率3.0%,月供约2500元,总利息约9.0万元

☞3年节省:约1.95万元利息支出

4. 审批快、不排队、不积压

年初银行的信贷积压需求较少,审核通道通畅。

效率对比:

3月:资料齐全后3-7天放款

4月后:排队等待15-30天,且可能遭遇“批了却没额度放款”的尴尬

一句话总结:3月是你挑银行,4月后就是银行挑你。

二、实操指南:经营贷申请“五步法”

第一步:资质诊断与准备(第1-3天)

核心动作:

1.自查征信:

打印企业及法人个人征信报告

关注“当前逾期”、“近2年逾期次数”、“查询记录”

关键提醒:2026年3月31日前,1万元以下逾期还清可不予展示,抓住最后机会

2.梳理流水:

准备近6个月对公账户流水

确保每月有稳定入账,避免“即进即出”

账户结余不低于月均流水的20%

3.明确资金用途:

具体化:“用于采购XX原材料50吨,供应商为XX公司”

准备相关合同、发票作为佐证

第二步:材料标准化整理(第4-5天)

四类必备材料包:

A. 基础身份材料

营业执照正副本复印件

公司章程

法人身份证、户口本、婚姻证明

企业印章(公章、财务章、法人章)

B. 经营证明材料

近2年审计报告或财务报表

近6个月对公账户流水

近2年纳税申报表(纳税等级A/B级最佳)

主要上下游合同(各2-3份)

C. 抵押物材料(如有)

房产证、土地证原件及复印件

评估报告(可委托银行指定机构)

产权人身份证明

D. 辅助证明材料

专利证书、高新技术企业认证

行业资质、获奖证书

媒体报道、客户评价

整理技巧:

所有材料扫描成PDF,按“01_营业执照.pdf”格式命名

建立电子文件夹,便于随时调取

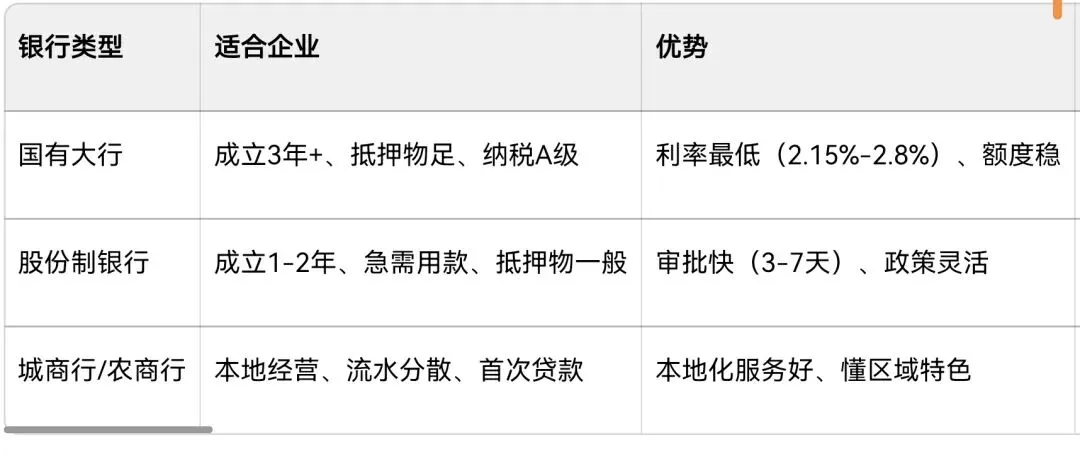

第三步:银行匹配与对接(第6-8天)

银行选择策略:

表格

对接要点:

先线上咨询:通过银行官网、客户经理微信了解最新政策

再线下面谈:携带基础材料与客户经理深入沟通

获取预审反馈:根据银行建议优化材料

第四步:正式申请与审批(第9-15天)

流程拆解:

1.提交正式申请:将所有材料递交银行

2.配合下户调查(如有):银行实地考察经营场所

3.参加面审(如有):回答审批人员关于经营情况、资金用途的提问

4.签订合同:审核贷款合同细节(利率、期限、还款方式、提前还款条款)

面审准备要点:

☞准备“3分钟企业介绍”:核心业务+市场地位+资金用途+还款来源

☞数据化表达:“我们服务200+稳定客户,复购率85%”

☞真诚沟通:不隐瞒、不夸大

第五步:放款与贷后管理(第16-30天)

放款后关键动作:

☞建立贷款台账:

记录贷款金额、利率、期限、还款日

设置还款提醒(提前3天)

☞资金合规使用:

严格按照申请用途支付

保留采购合同、发票、转账凭证

严禁流入楼市、股市、理财等禁止领域

☞贷后材料准备:

每季度整理一次资金使用凭证

应对银行可能的贷后抽查

三、风险提示:避开这些“坑”,融资更顺畅

风险一:轻信“包装公司”承诺

市场上有些中介声称“无论资质如何都能批贷”,收费高达5%-10%。实际上,他们往往通过伪造材料“包装”,一旦被银行发现,不仅贷款被拒,还可能被列入黑名单。

正确做法:

寻找正规贷款居间服务机构,查看其:

合作银行授权书

过往成功案例(可要求提供脱敏合同)

收费标准(通常为贷款金额的1%-3%,成功放款后收取)

风险二:忽视“隐形负债”

银行在审批时会查询企业及法人个人征信。如果你有其他未结清贷款、担保、信用卡大额分期等,都可能被认定为“隐形负债”。

自查清单:

☞个人信用卡使用额度是否超过总额度的70%?

☞是否有为第三方提供的担保?

☞是否有未结清的小额贷款、网贷?

风险三:资金用途表述模糊

如果资金用途表述为“补充流动资金”,银行可能认为风险较高。

优化示例:

❌ 模糊表述:“用于补充流动资金”

✅ 具体表述:“用于采购XX型号钢材100吨,供应商为XX贸易公司(已签订采购合同,合同编号XXX)”

风险四:低估“审批周期”

经营贷审批通常需要2-4周,如果急需资金,临时申请可能来不及。

时间规划建议:

确定资金需求后立即启动准备

预留至少1个月的申请周期

3月申请,确保一季度内完成放款

风险五:忽略“贷后管理”

贷款发放后,银行会监控资金流向。如果挪用至房地产、股市等禁止领域,可能被要求提前还款。

合规使用指南:

☞建立专用账户接收贷款资金

☞支付时备注“采购XX材料款”

☞每笔支付后3日内收集发票

☞定期(每季度)向银行提交资金使用说明

四、总结:抓住窗口,就是抓住发展主动权

“3月不贷款,4月没款贷”——这不是营销话术,而是贷款市场运行几十年的真实规律。2026年,随着监管趋严、额度收紧,这个窗口期的价值更加凸显。

核心要点回顾:

时机价值:3月是一年中审批最宽松、利率最低、放款最快的阶段

操作关键:提前准备、材料齐全、精准匹配、合规使用

风险规避:远离“包装”陷阱、重视征信健康、严格资金用途

最后的话:

融资不是“求”银行,而是向市场证明你的企业值得投资。黄金窗口期每年一次,错过就要付出更高的时间成本和资金成本。

2026年3月还剩不到四周时间,如果你有经营周转、备货扩产、置换高息贷的需求,现在就是最佳行动时机。早规划、早申请、早放款,让资金为你的企业发展注入强劲动力。

10年行业经验,专注北京地区贷款相关咨询,房产抵押、 垫资转贷、工薪贷、企业信贷,致力于为客户提供更专业、更值得信赖的融资贷款服务。

下一篇预告:《公积金贷款如何贷出最高额度?上班族必看的5个实操技巧》——我们将聚焦个人贷款,拆解公积金、消费贷的申请策略。

本文作者:冀东南

原创声明:本文为原创内容,转载请注明出处。

免责声明:本文内容仅为知识分享,不构成任何贷款建议。具体贷款政策以银行最新规定为准。