点击蓝字

关注我们

导语

中小微企业因缺抵押、信用不足,在传统贷款中屡屡碰壁。供应链金融打破“唯抵押论”,以产业链合作关系为信用支撑,成为破解其资金困局的“救命稻草”。但它并非“万能钥匙”,唯有摸透底层逻辑、掌握实操方法、规避潜在风险,才能真正发挥价值。

01

底层逻辑

1.核心逻辑:打破单企评估局限,转向产业链视角,以“四流合一”和核心企业真实交易为基础,实现信用传导与变现。

2.核心支撑:监管要求立足实体经济,以“数据信用”“物的信用”赋能中小企业,稳定产业链地位即可借核心企业信用获贷。

3.核心价值:破解中小企业账期痛点,我国规模以上工业企业应收账款超26万亿元,供应链金融是盘活这笔资金的关键。

02

三大核心路径

按企业在产业链中的上游、中游、下游定位,对应三大主流模式,覆盖多数中小微企业融资需求。

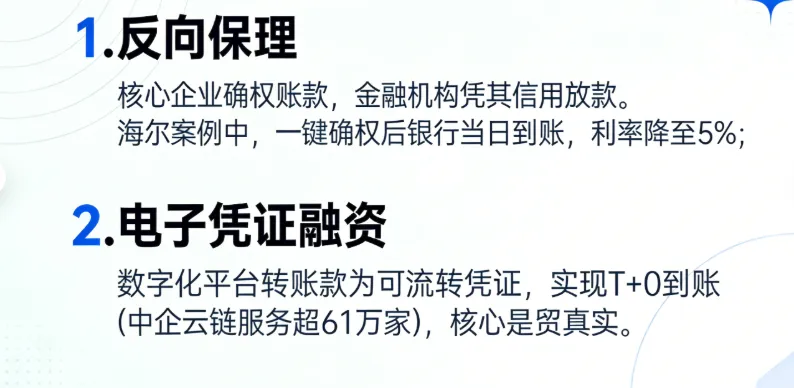

上游应收账款类:

针对上游企业3-6个月账期痛点,是最成熟的供应链金融模式,核心为“账期变现”。

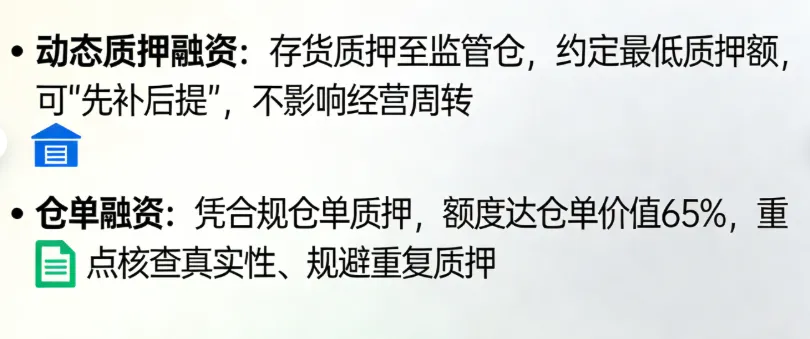

中游存货类:

适配中游企业标准化存货,核心是确保货物可管控、可变现,盘活存量资产。

下游订单类:

解决下游企业备货资金缺口,凭核心企业有效订单申请,实现“先拿钱、后生产”。

案例:手机配件厂凭华为千万订单获800万融资,回款还贷。核心是核查订单真实性、绑定账户闭环资金。

03

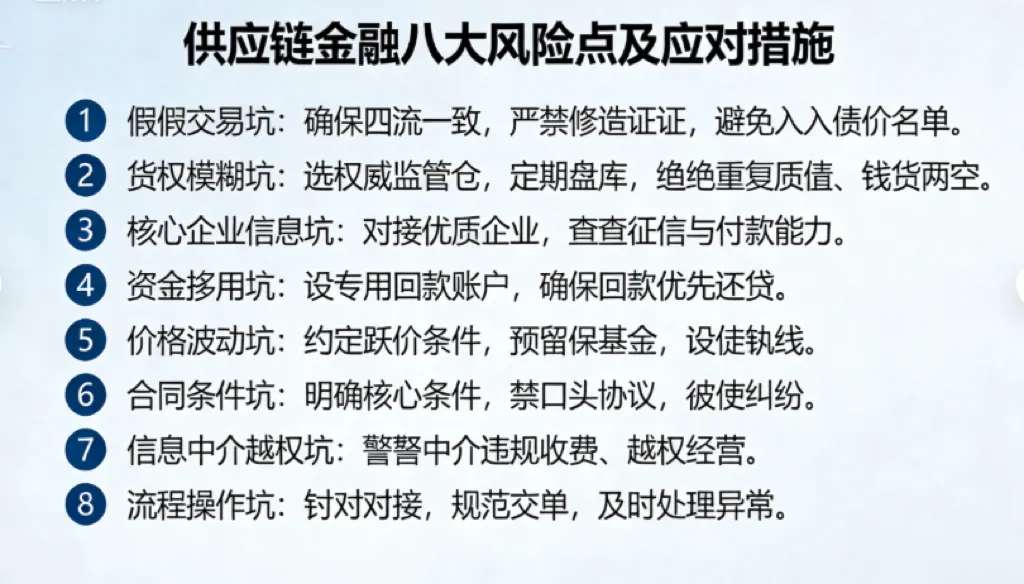

避坑指南:八大风险点

供应链金融的风险多暗藏在细节中,无论是企业方还是服务方,都需重点规避以下八大高频风险:

结语

供应链金融的本质,是用产业链信用替代单企抵押,既解企业短期资金之困,又能推动其规范经营、绑定优质产业链。唯有精准匹配需求、严守风险底线,才能让它真正赋能中小微企业稳健成长。你在对接业务时遇到过哪些实操难点?欢迎留言交流,共探高效安全的融资方案。

意和供应链主要为企业提供多元化融资方案,核心聚焦农产品、有色金属产业链,为上下游提供代采、代销、库押及应收账款融资服务;也可以为全国电商团队提供全平台代采、投流、库存、账期等服务。扫描下方二维码链接我们,获取定制化方案!关注点赞在看