开年第一课:小微企业主贷款前必做的5项自查王老板的服装批发公司经营了3年,年流水近百万,却在2025年底申请贷款时被三家银行拒贷,原因?公户流水断档、私户转账未标注经营款,银行判定赚钱能力存疑,这不是个例——据2025年行业报告,80%的小微企业贷款被拒源于贷前自查不足,开年融资旺季银行风控更严,盲目申请可能错失良机,别让有执照却贷不到款成你的痛点,今天带你拆解5项必做自查助你一次通关!

经营与现金流自查;证明你能赚钱

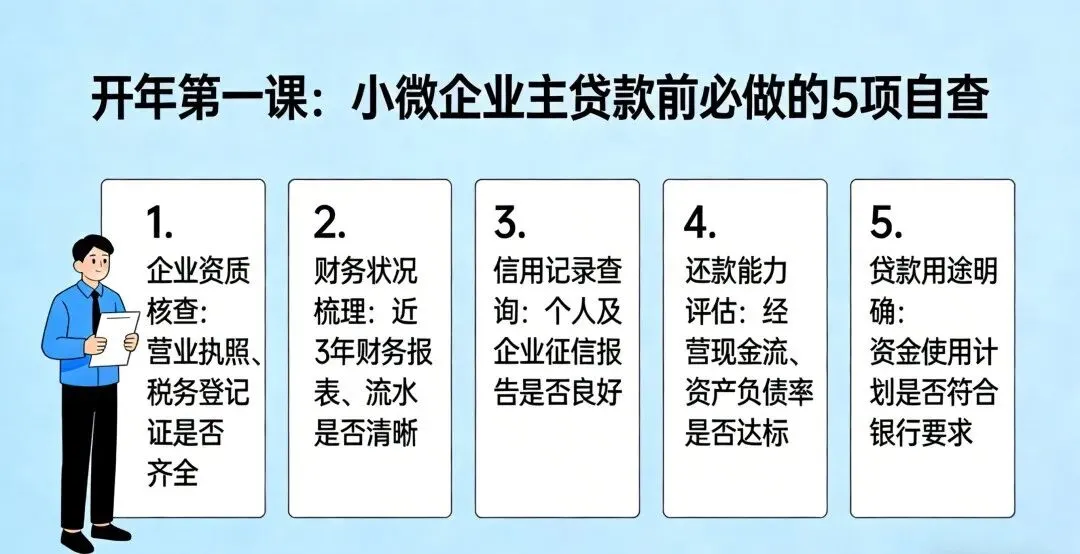

企业真实经营;查场地、员工、成立年限(≥2年)、上下游合同(近3个月单据) 现金流覆盖力;对公+法人私户流水月均净流入需覆盖月供2倍,剔除股东拆借等非经营流水流水不断,贷款不愁;合同在册,风险自降! 现象;企业有执照但流水空转或断档,被银行视为空壳公司 原因;银行逻辑是看经营>看报表,看流水>看利润,现金流是还款第一来源,流水不真实则风险高 解决方案做两项自查 征信与负债自查:守住信用生命线

征信记录,查企业信用报告(无欠税、涉诉)及法人征信(无连三累六、网贷≤2笔、信用卡使用率≤70%) 负债率;个人+家庭总负债率≤50%,企业负债率≤60%征信干净,贷款绿灯;负债控半,额度翻番! 现象;法人网贷过多或企业有税务处罚,秒变一票否决 原因;征信是经济身份证,银行通过它评估还款意愿,负债超标则还款能力存疑 解决方案;聚焦两项自查 合规与材料自查:避开材料雷区

基础合规;营业执照、纳税评级(A/B级)、社保缴纳记录齐全 材料真实性;备齐近6个月流水(带银行章)、12个月纳税证明、贷款用途合同(如进货订单)证照全,用途真;材料齐,审批快! 现象证照过期或贷款用途造假,直接被拉黑 原因;银行需确保贷款合规,材料不全或虚假会触发风控( 解决方案:完成一项综合自查

5项自查浓缩为三句话经营要实、流水要稳;征信要净、负债要低;材料要全、用途要真开年行动建议

提前3个月准备;自查征信需20天处理异议,流水和税务记录需连续6个月达标 优先选对口产品;信用贷(流水好)、抵押贷(有房产)、政策贷(如专精特新企业) 避免多头申请1个月内征信查询≤8次,否则显资金饥渴

转发收藏本文,贷款路上少走弯路!有关贷款问题欢迎添加微信1对1咨询