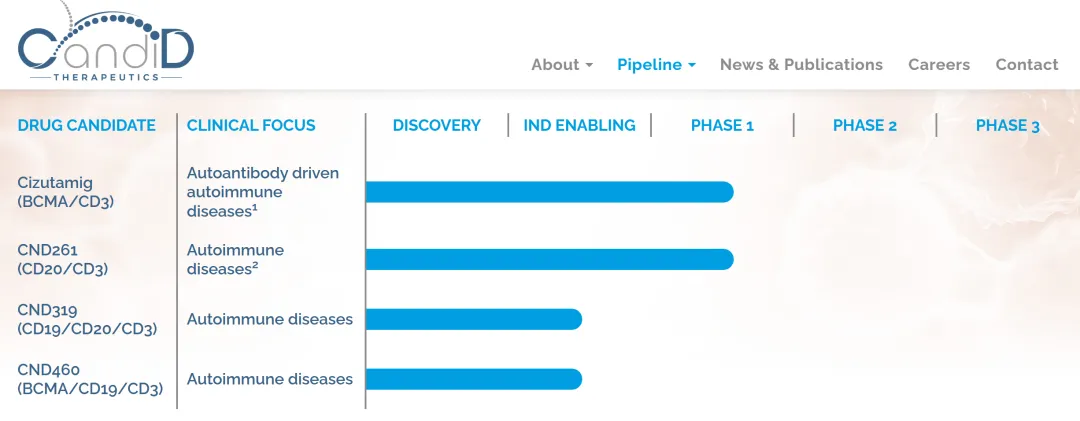

很明显,为了资本运作,Candid是充分利用了项目外部引进加自研,并聚焦在一个领域,得到资本的认可。试想,如果没有中国资产的助力,Candid要实现和Rallybio合并再登陆资本市场是有一定难度的。而且合并后,Candid在新公司持股比例很高,将来登陆纳斯达克新的股票代码CDRX,这也说明了Candid的话语权。医药人都可以看出,有这样的话语权,中国引入的两个资产还是very helpful。因为这两个资产是临床阶段的,有“确定性”,研发进行中的有“想象性”。可以这样说,从中国引进的两个资产,在这次Candid的资本运作中扮演了很重要的角色。

回望这几年,中国向海外输出资产井喷,去年达到了1300亿美元,据不完全统计,2026刚过去的两个多月,已经超过了400亿美元。

https://www.fiercebiotech.com/biotech/biotechs-top-money-raisers-2025

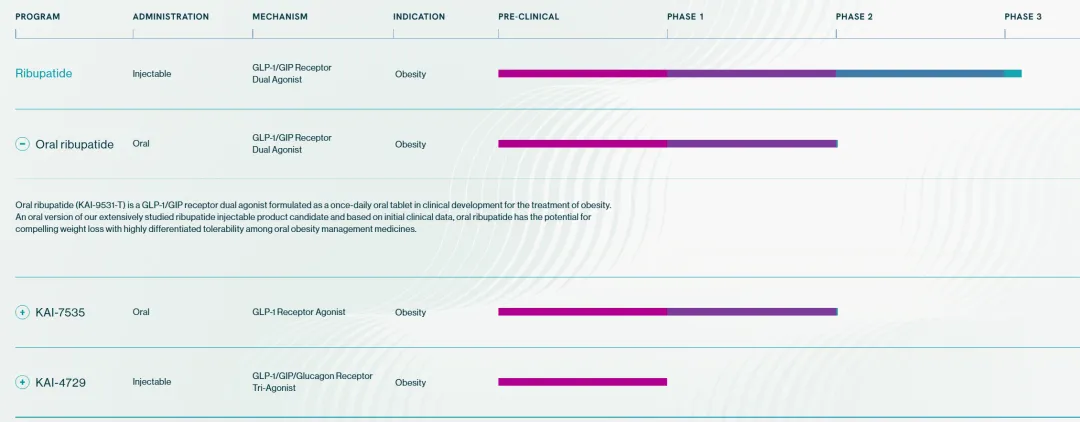

在这个文章里,和Isomorphic Labs融资额并列排第一的Kailera Therapeutics,融资金额6亿美元,Kailera 这个公司专注于减重领域,2024年5月从恒瑞获得Ribupatide(瑞普泊肽)除大中华区外的全球权益,当时交易总额60亿美元。

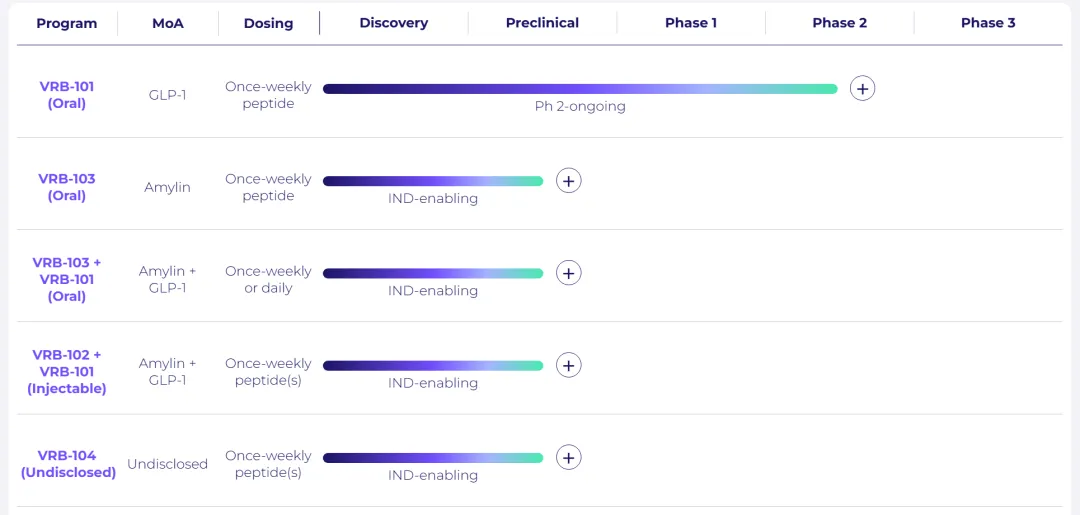

融资排名第三的Verdiva Bio,融资金额4亿美元,这个公司也是在减重领域比较聚焦的公司,Verdiva Bio在2025年1月从中国的先为达得到口服伊诺格鲁肽(Ecnoglutide )、口服胰淀素受体激动剂和皮下注射胰淀素受体激动剂这三个品种的大中华以外的授权。当时总交易达到24亿美元。

从去年海外其它融资来看,很多公司的资产都涉及到中国公司研发的管线,从上面两个例子,可以看出在中国公司研发的管线在海外公司融资过程中体现的价值:有较大的杠杆作用!

那些不看好中国医药的朋友要睁大眼睛看看了

作为医药人,我们看到有这样的杠杆作用,是开心的,但是希望将来有更开心的:中国资产能够在海外不仅帮助企业融资,更要通过进一步研发运作最后上市,惠及海外患者,这样才能真正体现中国医药管线的价值!