追踪|310家机器人公司的400起融资事件(附名单)

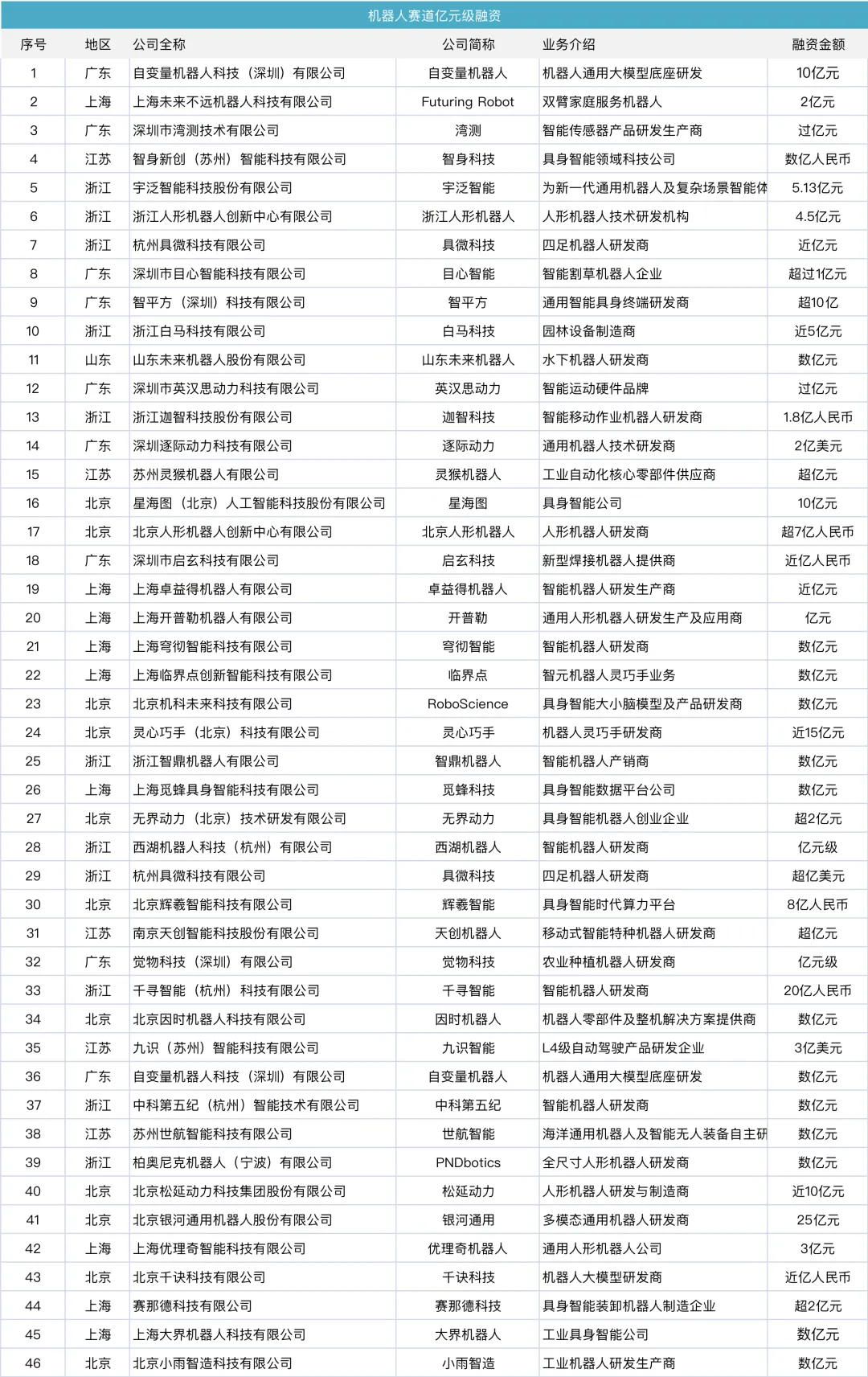

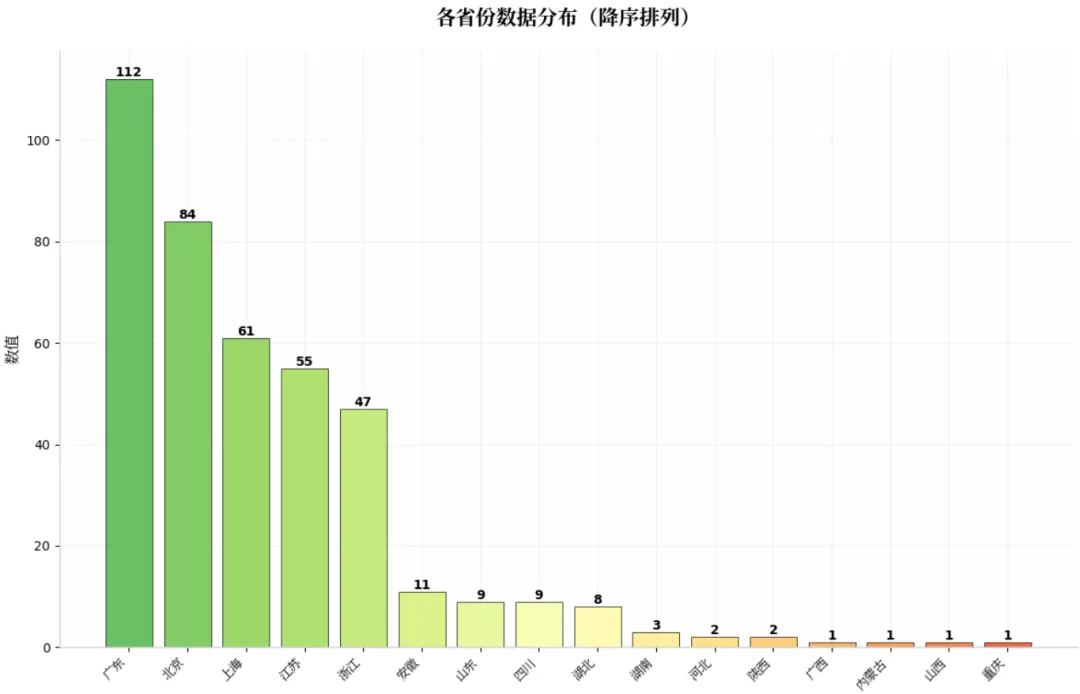

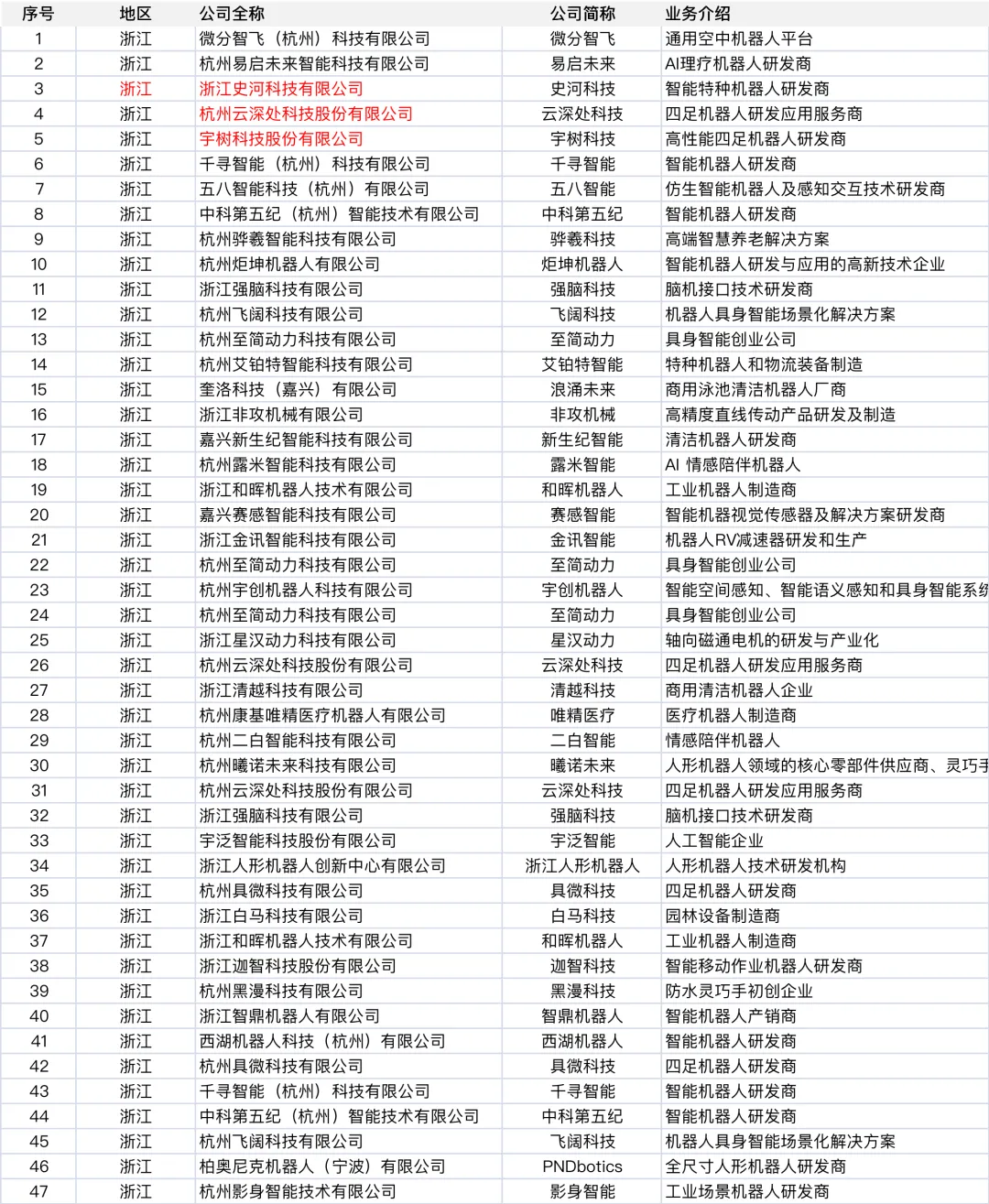

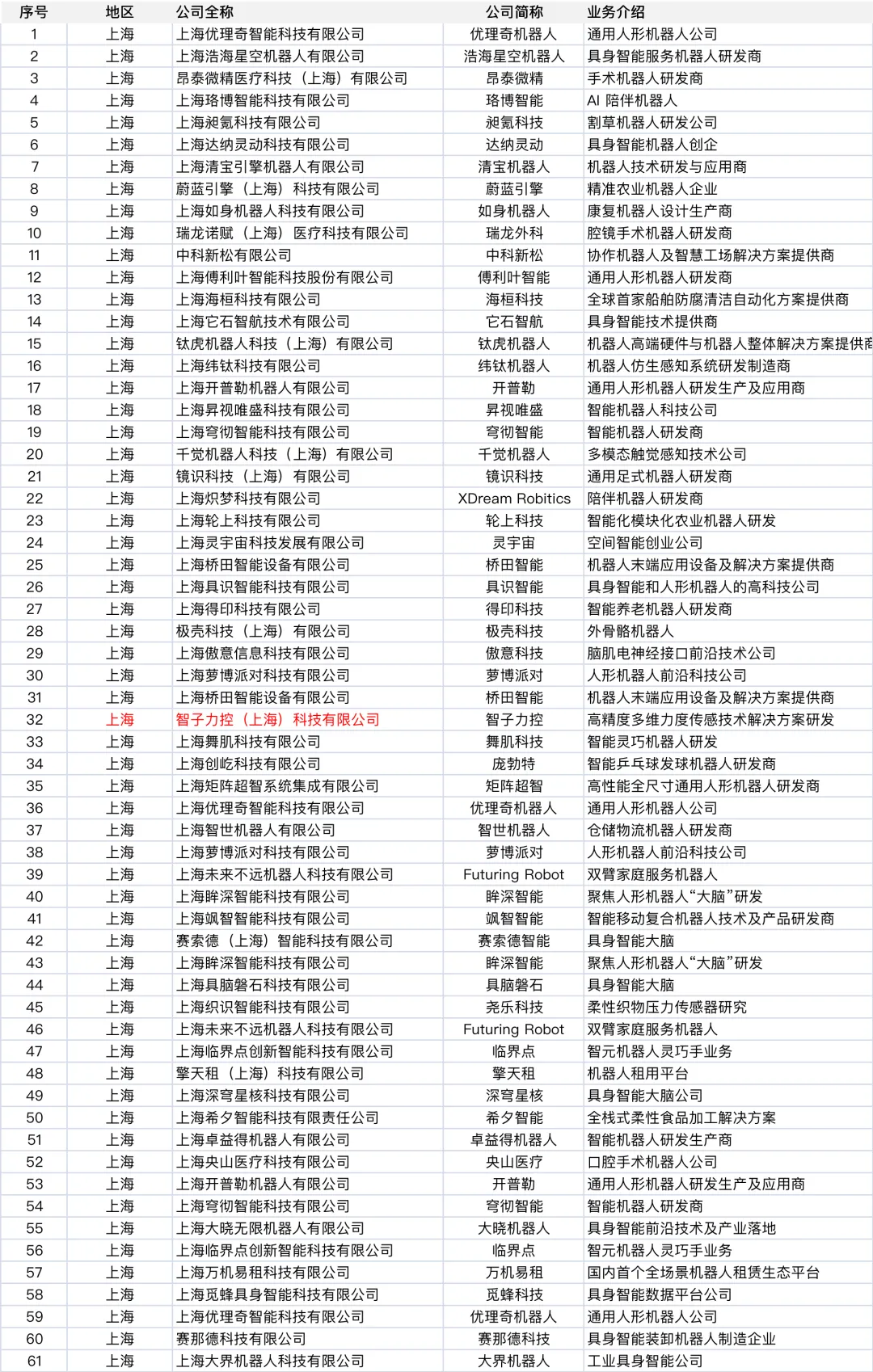

近一年,机器人行业,特别是人形机器人与具身智能赛道,迎来了前所未有的融资热潮。资本正以前所未有的速度和规模涌入,行业投融资活动极为活跃。根据公开资料不完全统计,仅在2026年的头两个月,人形机器人及具身智能领域披露的融资总额已接近150亿元人民币。这一数字已接近2025年全年融资总额(约400亿至500亿元)的三分之一,显示出融资节奏的显著加快。2026年初,融资热潮持续升温,多个头部企业宣布了大额融资,百亿估值的“独角兽”企业接连涌现。银河通用:3月2日宣布完成25亿元新一轮融资,投资方包括国家人工智能产业基金、中国石化、中信集团等,创下具身智能领域单轮融资新高。千寻智能: 2月24日宣布连续完成两轮融资,总额近20亿元,估值突破百亿大关。智平方:2月23日完成超10亿元B轮融资,估值同样超过百亿,投资方阵容包括百度战投、中车资本及特斯拉生态链企业。其他头部企业: 逐际动力(2亿美元)、星海图(10亿元)、白马科技(近5亿元)、自变量机器人(数亿元)、因时机器人(数亿元)等也在2月份密集完成大额融资。据科技浪潮之巅不完全统计,2025年6月-2026年3月,期间共发生400多起融资事件,涉及300多家公司。独家Excel格式文件,正式对外提供。2025年是机器人行业融资规模急剧扩张的一年,资金集中化趋势明显,头部企业拿走了大部分资金。这一年也被视为人形机器人的“证券化元年”,多家头部企业开始加速推进上市进程。融资正在加速向技术壁垒高、有明确商业化前景的头部企业集中。拿到大额融资的企业,要么在“大脑”(AI模型、操作系统)等核心技术上构筑了优势,要么已形成清晰的商业化闭环。越来越多的产业资本(如百度、宁德时代、中国移动、车企等)参与到投资中,他们不仅提供资金,更能为被投企业提供技术、供应链、应用场景和订单支持,形成“资本+资源”的深度绑定。投资人的关注点正从单纯的技术演示(Demo)转向更现实的商业化落地能力。2026年被认为是行业的“淘汰赛元年”,投资人会重点考察企业的量产能力、成本控制、真实订单和盈利能力。行业竞争焦点已从样机比拼,转向核心执行器、灵巧手等关键部件的自研能力、场景落地效率和供应链整合能力的全面对决。根据科技浪潮之巅追踪的400起融资事件数据,广东以112起融资事件排第一,北京(84)、上海(61)、江苏(55)、浙江(47)紧随其后,这五个地区占据了绝大部分数据。其他较活跃的地方包括安徽、山东、四川、湖北。300家机器人公司400起融资事件完整名单,独家Excel格式文件,正式对外提供,非免费(非诚勿扰)。