-Financial knowledge-

金融知识

早知道

前言

贷款到期日越近,心越慌:钱都压在库存、应收账款和项目上,本金一时拿不出。

去找“过Q资金”?日息0.1%—0.3%烧钱不说,一旦衔接不上就可能逾期、征信受损、后续融资更难。

时间成本、资金成本、信用风险三座大山压下来——难道只能硬扛?

其实,你有3种更合规的续命选项。

本文目录

1)政策东风:为什么国家力推无还本续贷

2)三种方案拆解:无还本续贷/借新还旧/展期

3)怎么选:一张“判断逻辑”快速对号入座

4)实操清单:时间点、材料、话术与注意事项

5)风险误区:征信、担保与资金用途边界

政策解读

近年监管明确“应续尽续”,核心是帮小微企业摆脱“先还后贷”的周转窘境。

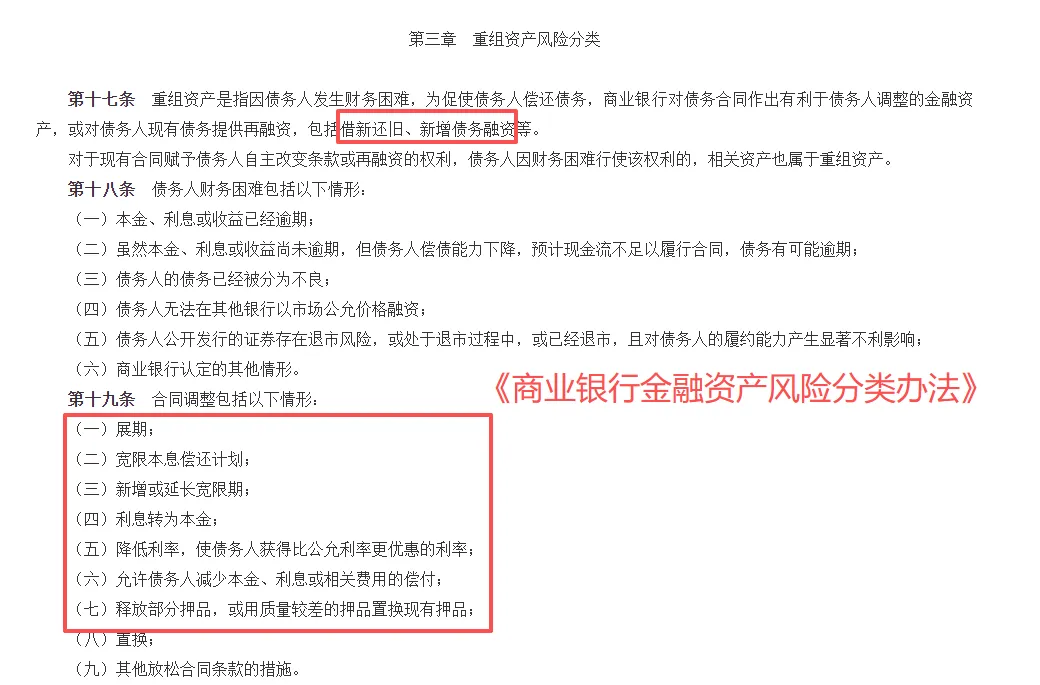

政策脉络上,2023年《商业银行金融资产风险分类办法》明确了借新还旧、展期等融资方式;

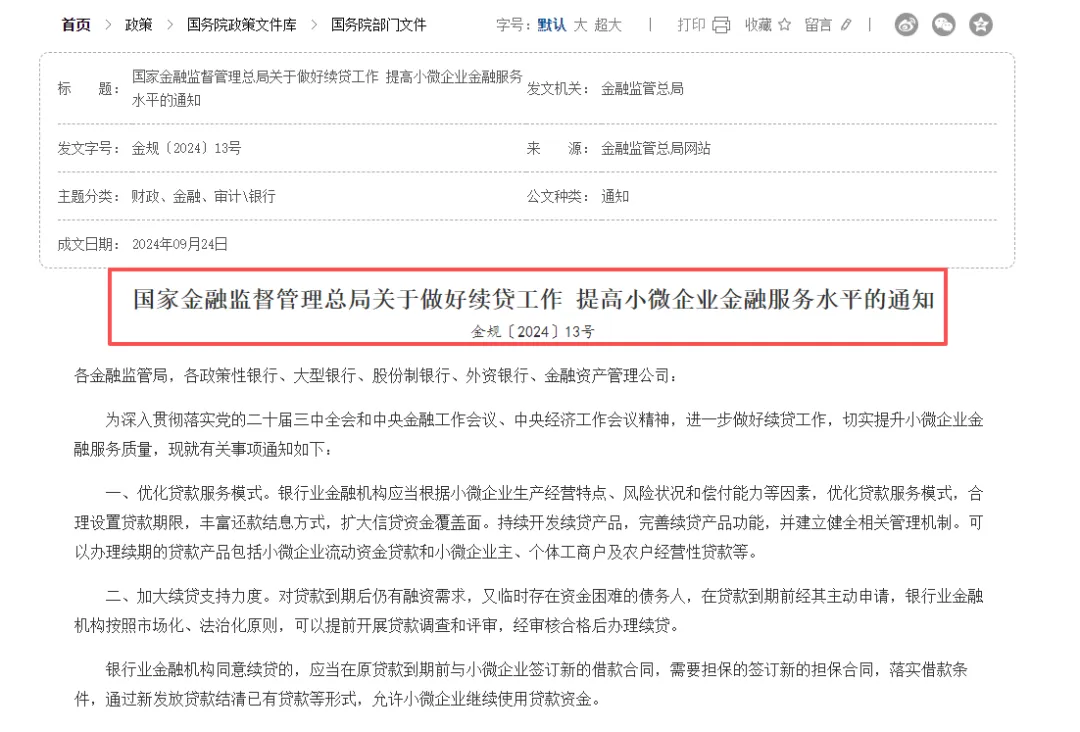

2024年国家金融监督管理总局文件(如金规〔2024〕13号)强调提升续贷服务质效。

亮点主要有三点:一是对象扩大,无还本续贷由“部分”扩至所有小微企业,并对2027年9月30日前到期的流动资金贷款阶段性支持中型企业比照办理;

二是征信保护,对依法合规、持续经营、信用良好的续贷,明确不因续贷单独下调风险分类,减少“续贷=变差”的误伤;

注意:先息后本的一定要在归本日前30天就开始协商去谈,有问题V我(laowu19807749)

3种方式哪个适合你

先记住一句话:无还本续贷看“你稳不稳”,借新还旧看“你能不能翻身”,展期看“你是不是只差一点时间”。

1)无还本续贷(优先推荐:经营正常的小微)

适用对象:小微企业、个体工商户、农户为主;部分地区对2027年9月30日前到期的流动资金贷款,中型企业可阶段性比照。典型场景:旺季备货压货、工程回款延后、账期长但订单稳定。

核心门槛:适合先息后本的

贷款状态:原贷款多要求为正常类,无欠息、无逃废债;到期前沟通更容易走“无缝衔接”。

经营要求:持续经营、主营业务稳定,能解释短期资金缺口来源(回款周期、季节性波动等)。

信用要求:企业/法人征信总体良好,近期查询不过度、涉诉/被执行风险可控。

用途合规:续贷资金仍用于经营周转,不能“借经营贷去投房投股”。

提示:它不是“免审”,银行会重新评估额度、期限、担保方式,经营下滑可能被降额或改方案。

2)借新还旧(救急工具:以贷换贷,强调风控与增信)

适用对象:现金流紧、到期确实还不上,但企业仍有订单、资产或回款预期;也常见于置换融资结构(如把高息信用贷换成低息抵押贷)。

核心门槛:

重新授信:本质是发放新贷款,通常需要按新业务提交材料、过审批,周期可能更长。

增信要求更常见:银行可能要求新增抵押/质押、增加保证人、补充法人连带责任,或提高保证金比例。

额度与定价不确定:可能出现降额、缩短期限或利率上浮(取决于风险分类、负债率、行业景气度)。

资金闭环:很多机构要求资金定向用于归还旧贷,防止资金挪用。

提示:别把它当“长期续命机”,连续滚动会放大债务风险,甚至形成“僵尸贷款”。

3)展期(缓冲方案:不新增资金,只延长到期)

适用对象:短期临时困难,比如应收账款未到账、季节性淡旺季、突发事件导致短期回款断档,但预计在展期内可恢复。

核心门槛:

理由要“临时且可验证”:需要回款计划、合同/对账单、项目节点证明等支撑。

期限约束:短期贷款展期累计一般不超过原期限;长期贷款展期与原期限相加通常不超过30年(以合同与监管口径为准)。

担保必须跟上:若有保证人/抵押物,展期往往需要担保方书面同意,必要时还要办理抵押/质押登记变更,否则存在担保效力风险。

提示:展期不等于“征信无影响”,关键看是否形成逾期、是否按协议执行。

4)怎么选:一张“判断逻辑”快速对号入座

先看一句话结论:稳就续贷,急就置换,临时卡点就展期。

对比分析:一张表看懂怎么选

| 资金流向 | |||

| 企业状态 | |||

| 银行态度 |

提醒! 如果你已经临近到期还没沟通,优先做的不是选名词,而是立刻把回款计划、流水、纳税、订单证据链补齐,再和客户经理确认最可落地的路径。

不懂的随时可以来问我(laowu19807749)

申请流程和注意事项

第一步:提前1—2个月找客户经理(别等到到期日)。

直接说明:到期本金缺口、回款节点、拟申请方式(续贷/借新还旧/展期)。

第二步:备齐“能证明你还得起”的材料:近6—12个月对公/对私流水、纳税证明、财报或收支表、主要订单合同/发票、应收账款明细与回款计划、上下游结算凭证。

提醒:材料越真实、逻辑越闭环,审批越快。

第三步:走流程要盯三件事:

无还本续贷:确认是否“无缝衔接”,放款与到期日衔接避免技术性逾期。

借新还旧:问清“新钱是否定向偿还旧贷”、是否需要新增抵押/保证、利率是否上浮。

展期:务必确认展期期限、还款计划是否调整、是否触发担保变更。

第四步:用途合规红线:续贷资金严禁流入股市、楼市等禁止领域,别因一笔“挪用”毁掉授信。

写在最后

贷款到期不等于“必须先凑本金”。

经营稳定优先争取无还本续贷;需要结构优化或救急周转再看借新还旧;短期卡点、只要时间缓冲就用展期。

建议你现在立刻做三件事:①列出到期贷款清单与回款时间表;②提前1—2个月约见客户经理;③把流水、纳税、订单证据链准备齐。

融资这件事,拼的不是运气,是提前布局与合规动作。

建议收藏备用!!!

-END-

关注【盛笙盛】

债务不在迷路!

免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我的公众号联系删除,非常感谢。

点赞

分享

喜欢

留言