一、2025年1-3季度中国通信服务行业上市公司企业排名分析

1.行业整体营收格局:头部运营商主导,中小厂商分化显著

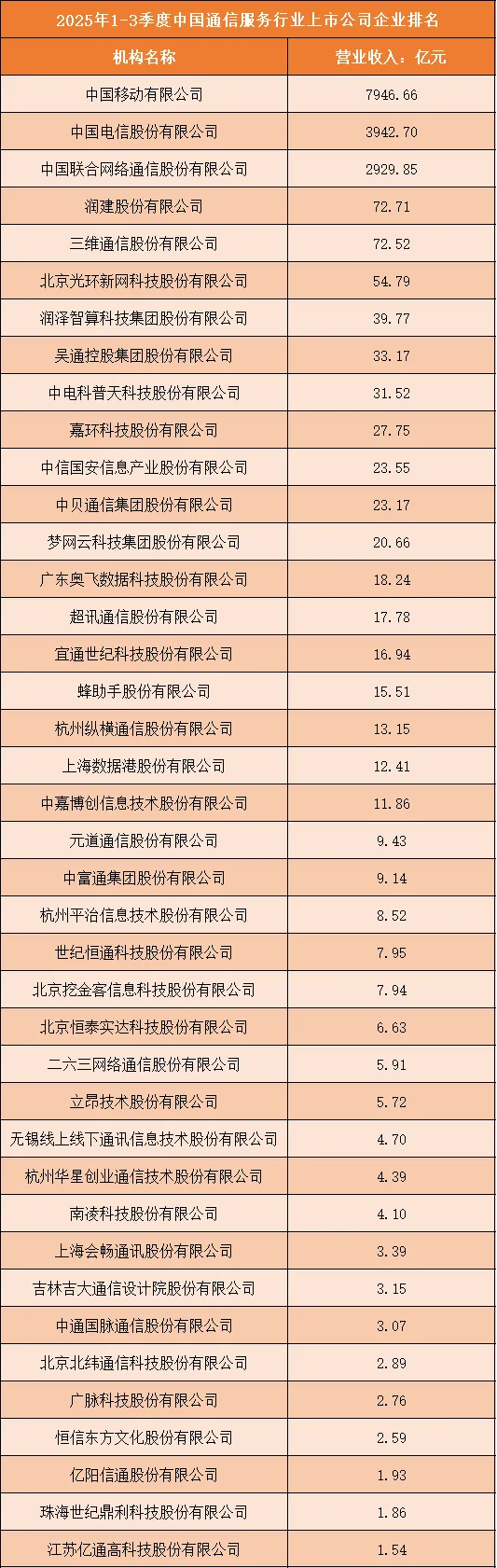

2025年1-3季度中国通信服务行业上市公司营收呈现出典型的“头部高度集中、尾部广泛分散”格局。中国移动、中国电信、中国联通三大运营商以绝对优势占据行业营收前三甲,其中中国移动以7946.66亿元的营业收入遥遥领先,中国电信、中国联通分别以3942.70亿元、2929.85亿元紧随其后,三者合计营收占榜单全部企业营收的98%以上,形成了难以撼动的寡头垄断格局。而榜单中其余企业营收规模均未突破百亿元,润建股份、三维通信以72.71亿元、72.52亿元位列第四、五位,成为非运营商阵营中的头部企业,后续企业营收规模持续下滑,从北京光环新网的54.79亿元逐步递减至江苏亿通高科技的1.54亿元,中小厂商之间的营收差距同样明显,行业资源进一步向头部集中。

根据申万行业分类,2025年1-3季度中国通信服务行业上市公司按营业收入排名如下:(A股上市公司)

2.头部运营商与专业服务商的市场定位差异

从企业类型来看,榜单可清晰划分为两大阵营:一是以中国移动、中国电信、中国联通为代表的基础电信运营商,这类企业依托全国性通信网络基础设施,提供移动通信、固定宽带、政企通信等全品类通信服务,凭借规模效应和网络壁垒实现了千亿级营收,是通信服务行业的核心支柱;二是以润建股份、三维通信、光环新网等为代表的专业通信服务商,这类企业聚焦于通信网络建设维护、数据中心运营、物联网解决方案、通信技术服务等细分领域,营收规模虽远不及运营商,但在垂直细分场景中具备更强的技术灵活性和服务针对性,是行业生态的重要补充。两大阵营的营收差距直观反映了通信服务行业“基础网络为王、专业服务补位”的市场逻辑,运营商掌控核心网络资源,专业服务商则在细分场景中挖掘差异化价值。

3.中小通信服务商的营收梯队与行业生态特征

在非运营商阵营内部,中小通信服务商形成了清晰的营收梯队:第一梯队为润建股份、三维通信,营收规模突破70亿元,这类企业多具备全国性服务能力或核心技术优势,业务覆盖通信网络代维、5G建设、数据中心等多个高景气领域;第二梯队为北京光环新网、润泽智算、吴通控股等,营收规模在30-55亿元之间,这类企业多聚焦于数据中心、通信设备、信息安全等特定细分赛道,凭借技术壁垒或区域优势占据市场份额;第三梯队为营收规模低于30亿元的企业,这类企业数量最多,覆盖了通信设计、物联网应用、通信终端等更细分的领域,是行业生态的毛细血管,虽营收规模较小,但在区域市场或特定场景中具备不可替代的作用。这种梯队分布既体现了行业细分程度的加深,也反映出中小厂商在资源、技术、市场覆盖等方面的显著差异,行业竞争呈现出“头部集中、尾部分散、细分深耕”的特征。

二、中国通信服务行业竞争趋势分析

1.市场集中度持续提升,头部效应进一步强化

未来中国通信服务行业的市场集中度将持续走高,头部运营商与头部专业服务商的竞争优势将不断放大。一方面,三大运营商在5G、算力网络、算网融合等新型基础设施建设中持续加大投入,凭借网络规模、资金实力、用户基数等核心壁垒,进一步挤压中小厂商的生存空间,巩固寡头垄断地位;另一方面,具备技术、规模优势的专业通信服务商将通过并购整合、业务拓展等方式,扩大市场份额,在细分领域形成新的头部企业,而缺乏核心竞争力的中小厂商将面临被淘汰或被并购的风险,行业“马太效应”愈发显著。

2.技术驱动下的业务边界拓展与跨界竞争加剧

随着数字经济的深入发展,通信服务行业的业务边界将不断模糊,技术创新成为企业竞争的核心驱动力。一方面,运营商将从传统通信服务向算力服务、云计算、大数据、人工智能等数字化服务延伸,逐步转型为“综合数字信息服务商”,与互联网企业、云服务商形成直接竞争;另一方面,专业通信服务商将依托5G、物联网、边缘计算等技术,拓展工业互联网、智慧交通、智慧城市等垂直行业应用场景,与行业解决方案提供商展开跨界竞争,技术迭代速度将直接决定企业的市场竞争力,缺乏技术储备的企业将难以适应行业变革。

3.细分场景深耕成为中小厂商的核心生存逻辑

在头部企业主导的市场格局下,中小通信服务商的核心生存逻辑将转向细分场景的深度耕耘。相较于与头部企业正面竞争,中小厂商更倾向于聚焦特定区域、特定行业或特定技术领域,打造差异化竞争优势,例如专注于县域通信网络维护、工业物联网解决方案、特定行业的通信安全服务等,通过精细化运营和定制化服务满足客户的个性化需求。同时,中小厂商将加强与头部企业的合作,成为其生态伙伴,依托头部企业的资源和渠道拓展市场,在行业生态中找到精准定位,避免被市场淘汰。

4.政策与合规要求重塑行业竞争规则

国家层面的数字经济政策、网络安全法规、数据安全条例等将持续重塑通信服务行业的竞争规则。一方面,“东数西算”、算力网络建设等政策将推动通信服务向算力服务、数据服务转型,相关企业将迎来新的发展机遇;另一方面,网络安全、数据合规等要求将提高行业准入门槛,企业需要在技术研发、合规管理等方面加大投入,具备合规能力和安全服务能力的企业将获得更多市场机会,而无法满足合规要求的企业将面临业务受限甚至退出市场的风险,政策导向将成为影响行业竞争格局的重要变量。