做实体这些年,见过太多企业主,对待资金的态度,用一个词概括最准确:随缘。

什么叫随缘?不是豁达,是把命交给运气。

平时不算账,用钱时才着急;就是不把现金流当回事,总觉得“到时候再说”;就是把希望寄托在关系上,以为喝过一顿酒,银行就是自家开的。

这种态度,在过去或许还能混过去——经济高速增长,机会遍地,东边不亮西边亮。但在今天这个环境下,随缘的老板,恰恰是企业最大的隐雷。

01 随缘”背后的三个误区

这些“随缘”的企业主,表面看是态度问题,骨子里是认知误区。

误区一:把经营当赌博,把运气当本事。

赚钱的时候,觉得是自己牛逼;遇到坎儿了,觉得是运气不好。从来没想过:钱到底是怎么来的,又是怎么没的。

误区二:把融资当应急,把关系当资产。

缺钱了才开始跑银行,平时从不维护信用记录,从不规范经营数据。以为喝过一顿酒就是“有关系”,殊不知在银行眼里,那点交情抵不上一张干净的报表。

误区三:把模糊当豁达,把糊涂当格局。

账算不清,款对不齐,数据拿不出手,还美其名曰“抓大放小”。但资金这条命脉,恰恰是最大的“大”。抓不住这个,其他都是零。

02 融资不是在缺钱时才做的事

普通老板:缺钱了,开始跑银行。

聪明老板:不缺钱时,就在为融资铺路。

铺什么路?

*规范经营:合同、发票、流水、物流能不能对上?财务数据敢不敢拿出来给银行看?很多企业不是银行不肯贷,是自己根本拿不出像样的经营数据。

*资质申报:国高新、专精特新,这些牌子不只是荣誉,更是银行眼中的“免检标志”。有资质的企业,授信额度高,利率还低。

*信用积累:按时纳税、按时还贷、规范缴纳社保,这些都是信用痕迹。平时不注意,要用钱时才发现,银行系统里查不到你的任何记录。

好的融资,是在晴天修屋顶。等到下暴雨才想起补漏,不但成本高,还未必有人愿意来修。

03 老板的认知,决定了融资的上限

银行把钱借给你,本质上是在为你的认知买单。

*你能不能用三句话讲清楚自己的商业模式?

*你能不能预判行业未来一年的风险点在哪里?

*你能不能说清楚融来的钱具体投向哪里、能产生多大回报?

这些问题,靠喝酒解决不了,靠送礼更解决不了。靠的是老板自己对行业的深耕、对企业的掌控、对资金的敬畏。

融资能力的尽头,不是搞定银行行长,而是把企业经营到让银行放心把钱交给你的程度。

04 如何提升融资能力?三步走

第一步:建立资金规划的“底线思维”

*永远保留3-6个月的现金流储备,这笔钱雷打不动,哪怕有再好的投资机会也不动。

*每一笔贷款进来之前,先想清楚怎么还。不要指望“到时候再说”,要具体到:用哪笔回款还?如果回款延迟,备选方案是什么?

*每年做一次压力测试:假设收入下降30%,回款延迟60天,你的企业能扛多久?扛不住的漏洞,现在就开始补。

第二步:像做产品一样做“融资准备”

把融资当成一项系统工程来经营,而不是临时抱佛脚:

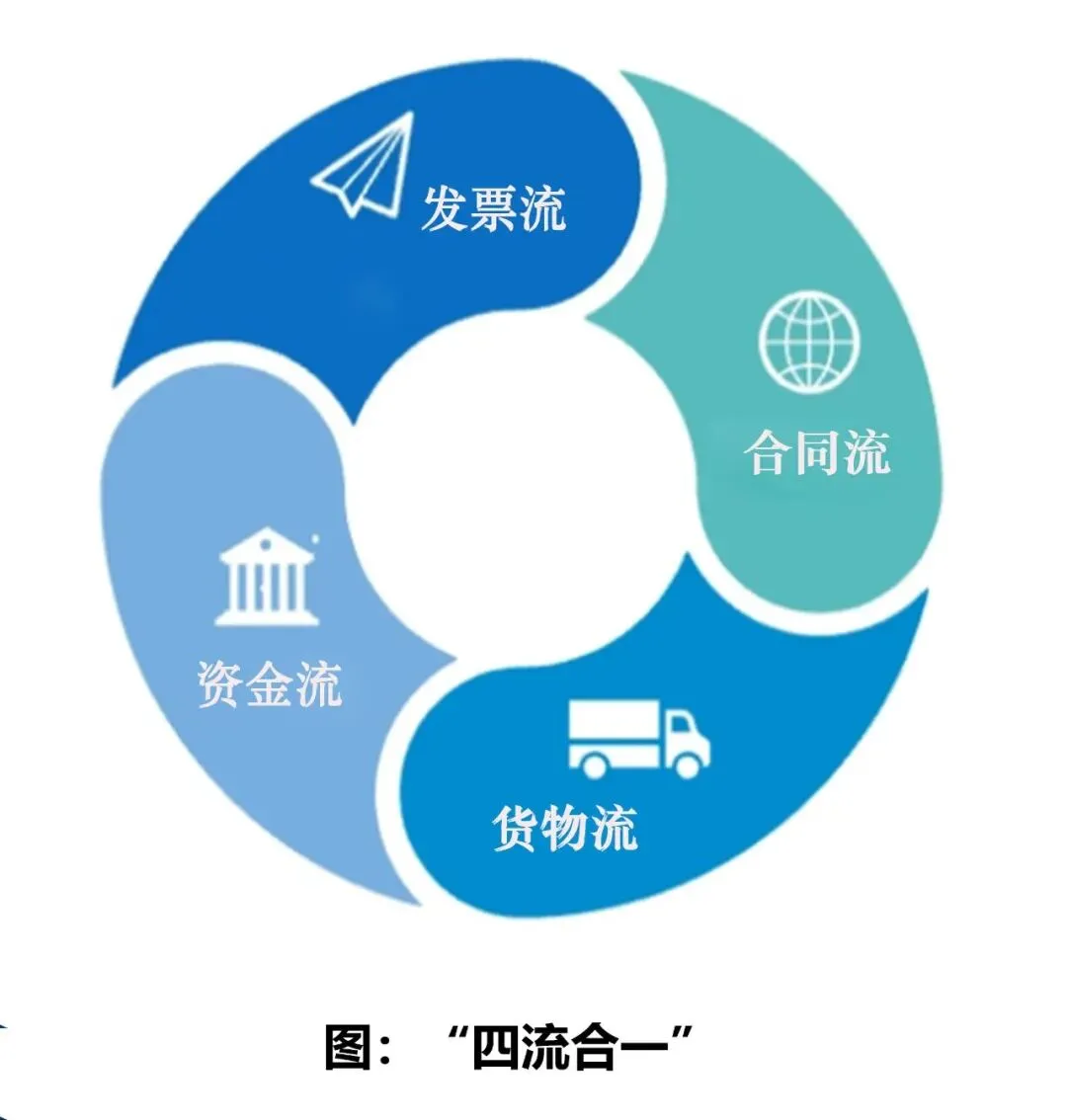

*经营层面:确保“四流合一”(合同、发票、资金、物流可追溯),这是信用的地基。

*资质层面:主动申报国高新、专精特新,给自己贴上“官方认证”的信用标签。

*关系层面:不是等到缺钱了才去银行,而是每半年去拜访一次,让银行客户经理了解你的企业经营状况。这样等到真需要钱时,你在他眼里不是陌生人。

*渠道层面:不把所有鸡蛋放在一个篮子里。除了传统银行,还可以了解税务贷、发票贷、设备融资租赁、供应链金融等多种渠道。

第三步:培养“资金一盘棋”的统筹能力

把企业的资金流当作一盘棋来下:

*短期资金(1年内):解决日常周转,追求灵活性和低成本。

*中期资金(1-3年):解决设备更新、技术改造,追求稳定性和匹配度。

*长期资金(3年以上):解决厂房购置、战略布局,追求沉淀性和增值性。

用短期资金做长期投入,是最大的资金风险;用长期资金垫短期周转,是最大的效率浪费。长短匹配,量入为出,才是资金统筹的核心。

05写在最后

实体企业的竞争,上半场拼的是产品、技术、渠道;下半场拼的是资金统筹能力和融资能力。

产品不好,可能只是赚多赚少的问题;资金断了,是生与死的问题。

那些“随缘”的老板,后来怎么样了?

有的还在到处借钱填坑,有的已经把厂子转了,有的欠了一屁股债不知道怎么办。

他们不是不努力,不是不聪明,只是把最不该随缘的事,交给了缘分。

而缘分这东西,在生意场上,从来都是锦上添花,从不雪中送炭。

从今天起,别再对资金规划采取“随缘”态度了。把账算清楚,把信用攒起来,把渠道铺开来。

这不是选择题,是生存题。

扫描加入微信交流群