福建**环保股份有限公司财务分析报告

一、关键财务指标分析

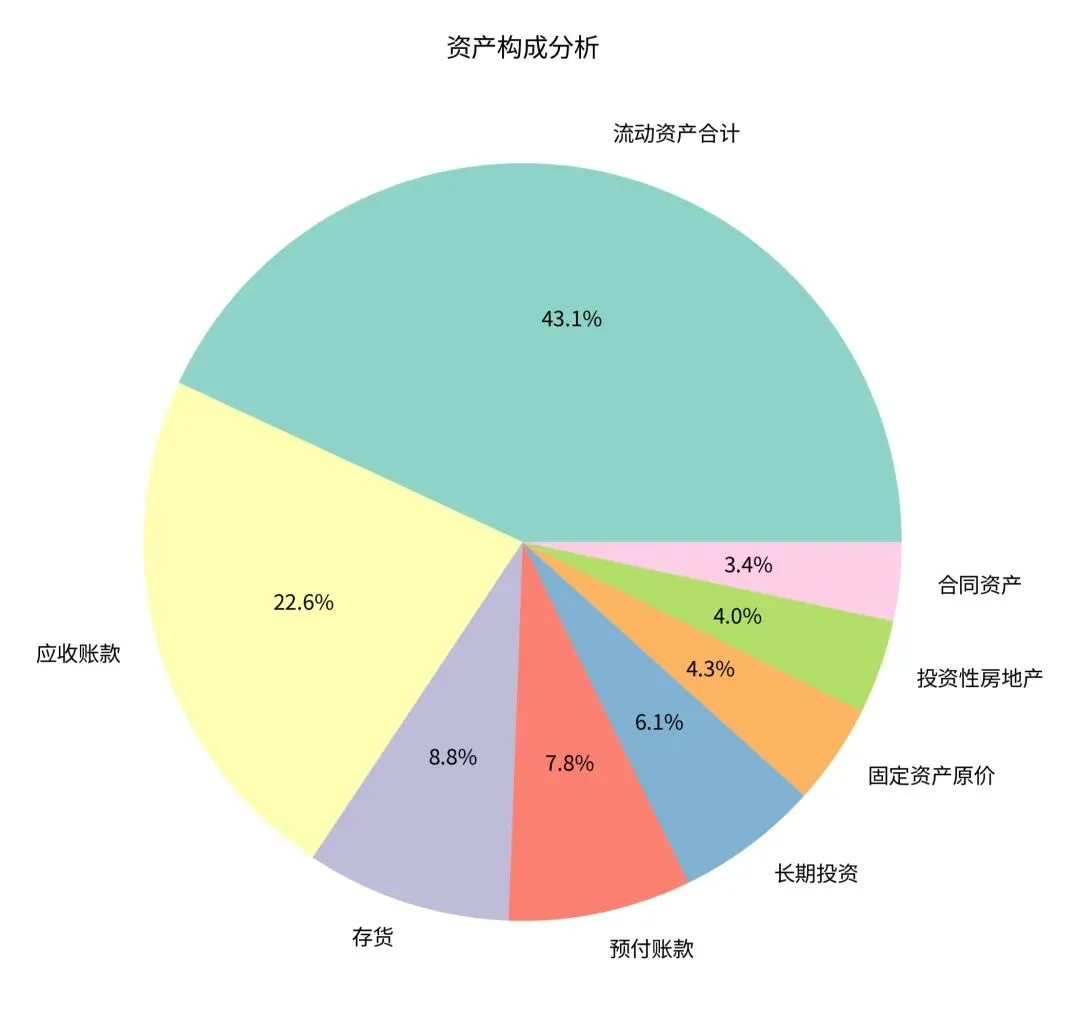

二、资产构成分析

公司的资产主要构成为:

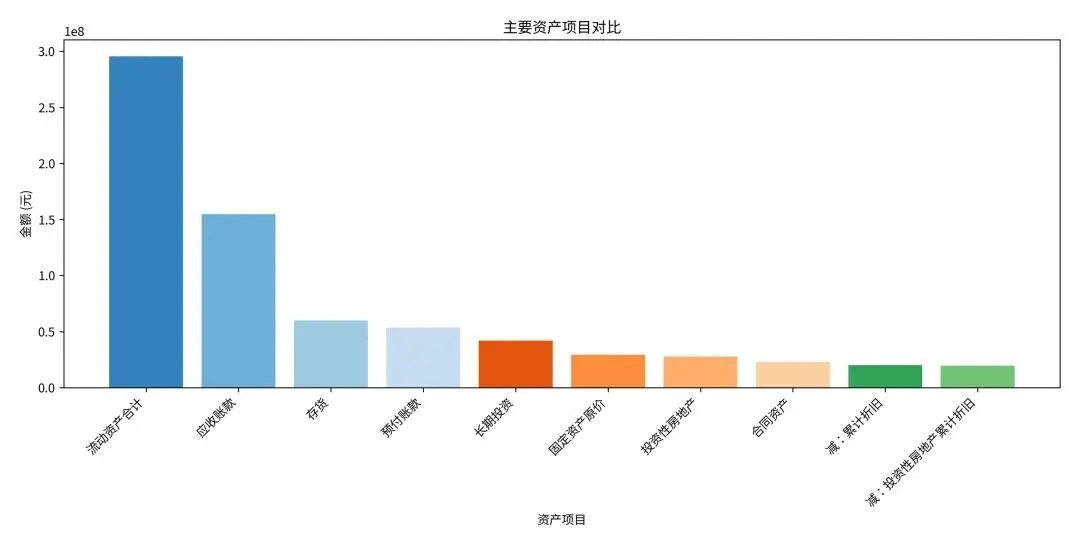

流动资产合计:29,572万元,占总资产的81.43%

应收账款:15,487万元,占总资产的42.65%

存货:6,007万元,占总资产的16.54%

预付账款:5,359万元,占总资产的14.76%

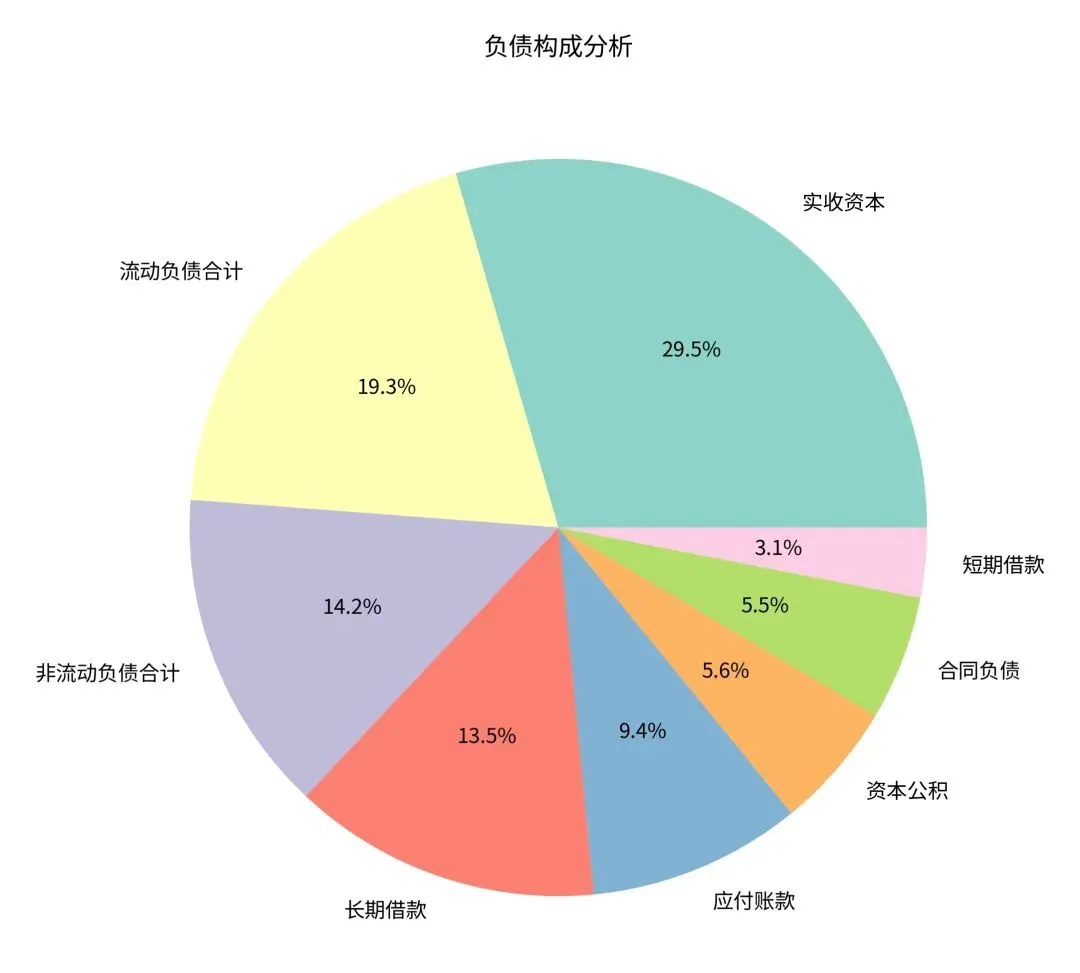

三、负债构成分析

公司的负债主要构成为:

流动负债合计:10,933万元,占总负债的57.64%

应付账款:5,302万元,占总负债的27.95%

合同负债:3,095万元,占总负债的16.32%

长期借款:7,666万元,占总负债的40.41%

四、主要资产项目对比

六、利润表主要项目分析

利润表主要数据:

营业收入:17,903万元

营业成本:14,644万元

销售费用:159万元

管理费用:1,101万元

研发费用:757万元

财务费用:461万元

净利润:863万元

七、综合评价与建议

财务状况评价:

偿债能力:公司流动比率为2.70,速动比率为2.16,短期偿债能力较强,财务风险较低。

盈利能力:净利润率为4.82%,处于行业中等水平,仍有提升空间。

营运能力:应收账款占比较高,需关注应收账款回收问题。

资本结构:资产负债率为52.23%,负债水平适中,财务杠杆运用合理。

建议:

加强应收账款管理:应收账款占总资产比重较高,应加强客户信用管理和催收工作。

优化成本控制:营业成本占收入比重较高(81.8%),应进一步优化成本结构。

提高资产利用效率:ROA和ROE水平一般,应通过提高经营效率来增强盈利能力。

合理安排负债结构:注意短期负债与长期负债的匹配,降低财务风险。

福建**环保股份有限公司综合财务与信用风险分析报告

一、 核心结论:稳健表象下的潜在风险

综合分析显示: 该公司从传统财务报表上看,偿债能力指标(如流动比率2.70)与盈利能力(净利润率4.82%)表现尚可,整体经营看似稳健。然而,企业信用报告揭示了严重的潜在风险,包括负债使用率极高、外部融资依赖度过高、以及异常频繁的征信查询,这些因素共同构成了重大的短期流动性风险和信用风险,可能对持续经营能力构成威胁。

二、 详细数据分析与解读

1. 传统三大报表反映的经营状况

盈利能力:净利润率4.82%,ROE为4.98%,处于行业中下游水平,盈利能力一般。

资产结构:资产以流动资产为主(占比81.4%),其中应收账款占资产总额的42.7%,资产流动性高但质量值得关注,回款效率对现金流影响巨大。

偿债能力:资产负债率52.2%,结构尚可;流动比率(2.70)和速动比率(2.16)从账面看短期偿债能力较强。

现金流量:经营性现金流净额为正(409万元),但规模远小于净利润(863万元),利润“含金量”一般,企业盈利并未完全转化为可用现金。

2. 关键风险揭示(来自信用报告)

债务“满负荷”运行,流动性高度紧张:

总负债使用率高达99%,总额2,188,359元的授信额度几乎用尽。

信用卡使用率高达98%(额度190,600元,已用188,359元)。此行为极易被银行判定为套现嫌疑,是严重的风险信号,将严重影响后续所有金融业务的审批。

融资活动异常频繁,存在“以贷养贷”迹象:

征信查询记录密集:近6个月被不同机构以“贷款审批”、“担保资格审查”等原查询19次,涉及10家机构。如此高频率的查询,强烈暗示企业正在四处寻求融资,且可能已有部分机构拒贷。

“无还本续贷”操作:信用报告明确记录了一笔3,298.68万元的贷款于2025年11月19日办理了“无还本续贷”。这直接证实了企业无法依靠自身经营现金流偿还到期本金,必须依赖借新还旧维持运转。

对外担保金额巨大,存在或有负债风险:

企业承担了高达1.41亿元的相关还款责任(对外担保),目前余额仍有9,384万元。这构成了巨大的表外风险,一旦被担保方出现问题,公司将面临沉重的代偿压力。

三、 风险关联与矛盾点剖析

“健康”报表与“高危”信用的矛盾:

矛盾点:财报显示流动比率健康(2.70),但信用报告却显示流动性极度紧张(负债使用率99%)。

解释:财报数据是静态时点数(2025年11月30日),可能未完全反映后续的支付压力或债务到期情况。高流动比率可能源于尚未支付的应付账款、合同负债等,而非真实的货币资金充裕。信用报告的实时数据更准确地反映了企业持续面临的偿付压力和融资饥渴。

利润增长与现金流短缺的矛盾:

矛盾点:公司实现净利润863万元,但不得不进行“无还本续贷”。

解释:利润可能被高额的应收账款和存货占用,未能转化为可用现金。同时,高额的财务费用(461万元)和可能的还款支出,持续消耗着现金。利润表上的“盈利”无法弥补经营和筹资活动中的现金净流出。

四、 风险评级与预警

综合风险评级:高风险

预警信号:

红色预警:信用卡使用率98%、负债总使用率99%、近半年19次征信查询。

橙色预警:发生“无还本续贷”业务。

黄色预警:对外担保余额巨大,应收账款占比过高。

五、 管理建议与行动方案

立即止损(针对企业):

首要任务:立即降低信用卡使用额度至安全线(通常为70%以下),消除套现嫌疑,修复信用形象。

现金流急救:成立专项小组,强力催收应收账款,并审慎管理付款周期,改善经营活动现金流。

融资策略调整:在未来3-6个月内,暂停寻求新的授信,避免进一步恶化征信查询记录。专注于与现有主要债权银行(如厦门国际银行、农业银行)沟通,确保现有贷款额度稳定。

风险管控(针对金融机构或交易对手):

授信策略:严禁新增任何形式的信用敞口(包括贷款、担保、承兑汇票等)。

存量管理:对已有授信,应加强贷后检查频率,密切监控其销售回款账户流水,确保还款来源。

担保措施:检查并确保所有存量贷款的抵押、质押手续足值有效。对于其为他人提供的担保,应评估被担保方的风险。

合作态度:将其列入观察名单或预警客户,任何业务的续作或展期都需经过更高级别的审批。

总结:福建**环保股份呈现典型的“报表盈利、现金缺血”特征。其表面健康的财务比率已被信用报告揭露的极高负债使用率、异常融资活动和明确的借新还旧行为所否定。当前企业正处在流动性风险的临界点,任何一笔抽贷或销售回款的延误都可能引发连锁危机。建议所有相关方采取审慎和防御性的策略。