分析师:马千里 S0980521070001

分析师:陈曦炳 S0980521120001

分析师:彭思宇 S0980521060003

报告发布日期:2026年2月26日

注:公众号仅展示部分内容,报告全文可扫描二维码阅读

核心观点

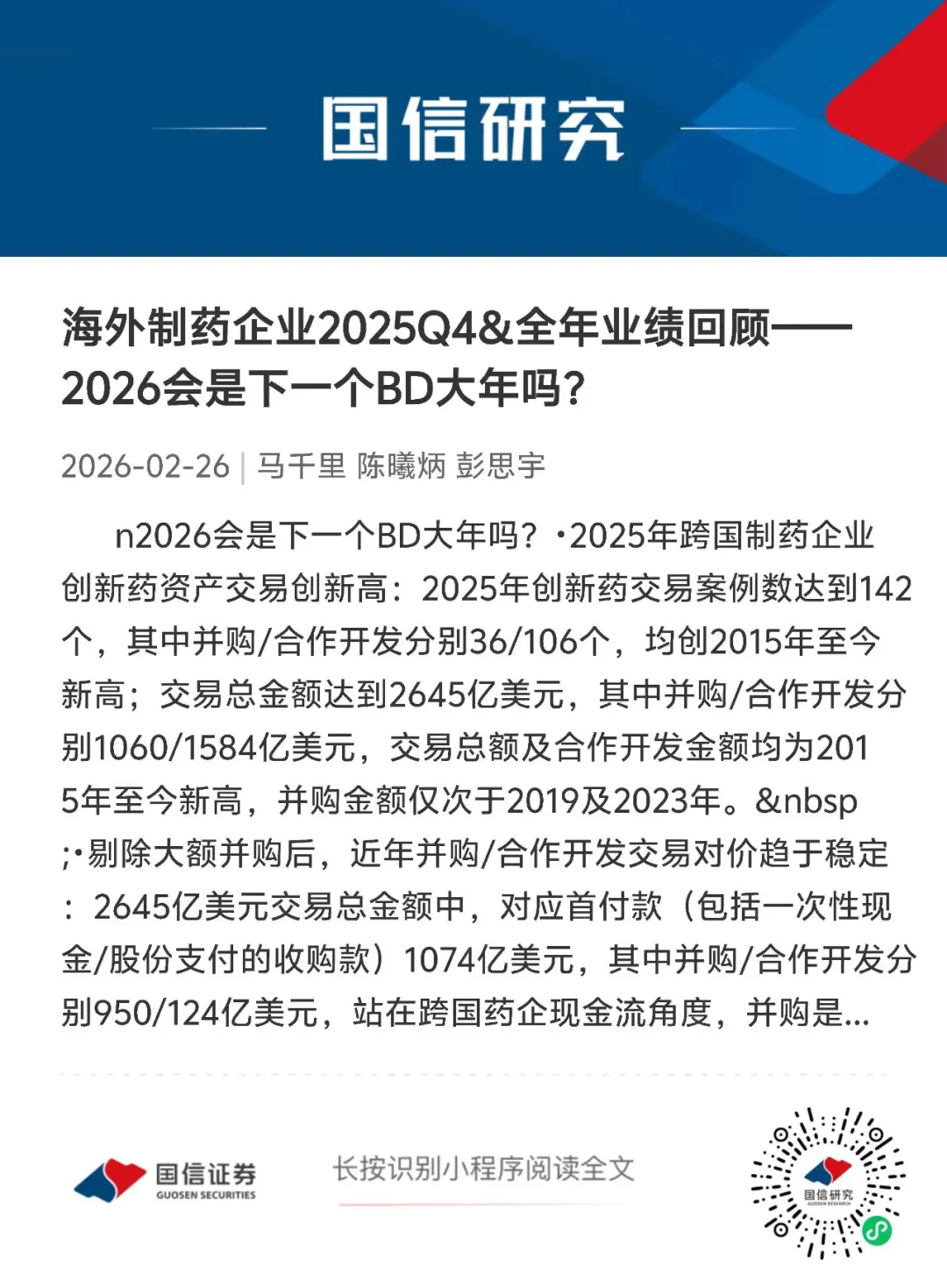

2026会是下一个BD大年吗?

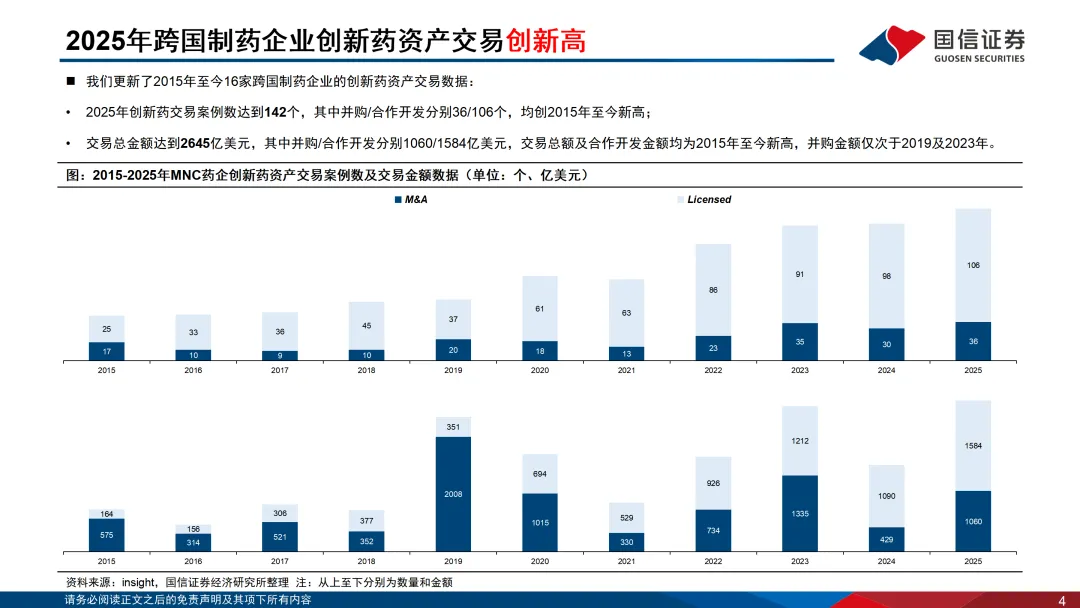

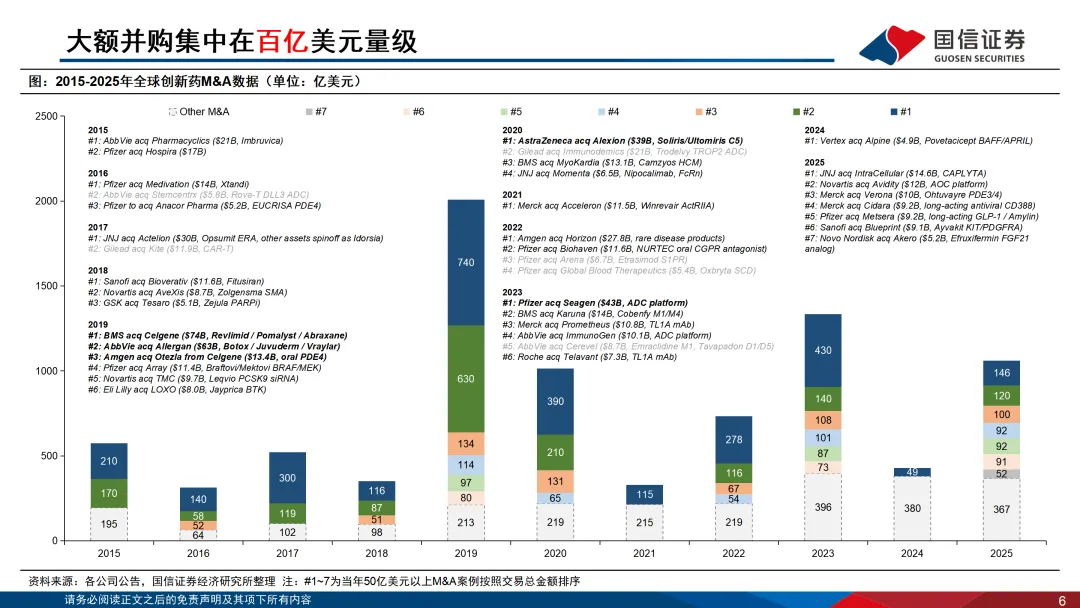

2025年跨国制药企业创新药资产交易创新高:2025年创新药交易案例数达到142个,其中并购/合作开发分别36/106个,均创2015年至今新高;交易总金额达到2645亿美元,其中并购/合作开发分别1060/1584亿美元,交易总额及合作开发金额均为2015年至今新高,并购金额仅次于2019及2023年。

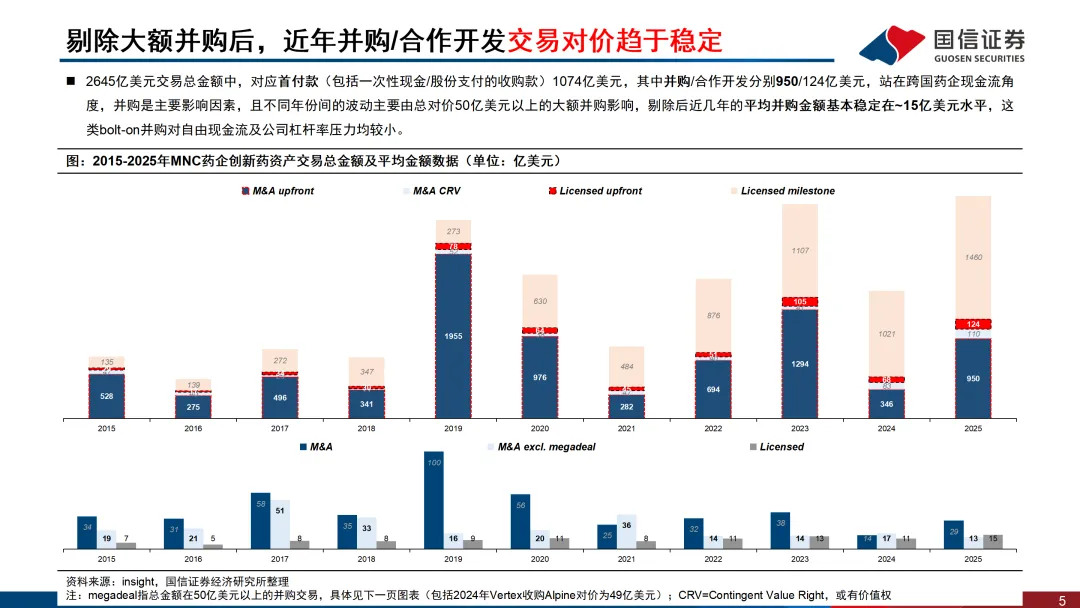

剔除大额并购后,近年并购/合作开发交易对价趋于稳定:2645亿美元交易总金额中,对应首付款(包括一次性现金/股份支付的收购款)1074亿美元,其中并购/合作开发分别950/124亿美元,站在跨国药企现金流角度,并购是主要影响因素,且不同年份间的波动主要由总对价50亿美元以上的大额并购影响,剔除后近几年的平均并购金额基本稳定在~15亿美元水平,这类bolt-on并购对自由现金流及公司杠杆率压力均较小。

哪些因素可能会影响药企并购决策?1)需求:应对核心产品专利到期在即所带来的营收端缺口,以及大型制药企业内部研发效率/投资回报率每况愈下导致的“造不如买,买不如租”现象;2)资金:自由现金流在股东回报后的剩余可支配部分,足以支持一些小额并购;同时,基于杠杆率及融资环境,药企也可以选择扩张资产负债表以支持百亿美元级别的大额并购;3)价格:考虑到处在特定临床阶段的创新药资产,其远期预期现金流通常不会发生太大的变化,因此被收购方估值是影响并购案例IRR的主要因素,我们以SPSIBI指数(标普生物技术精选行业)来看,2025年上涨~36%,上市创新药企业估值已得到一定程度修复,对于具备有效需求的跨国制药企业,创新药资产价格是否公允可能亦是影响其并购决策的重要考量因素。

海外制药企业2025Q4&全年业绩回顾

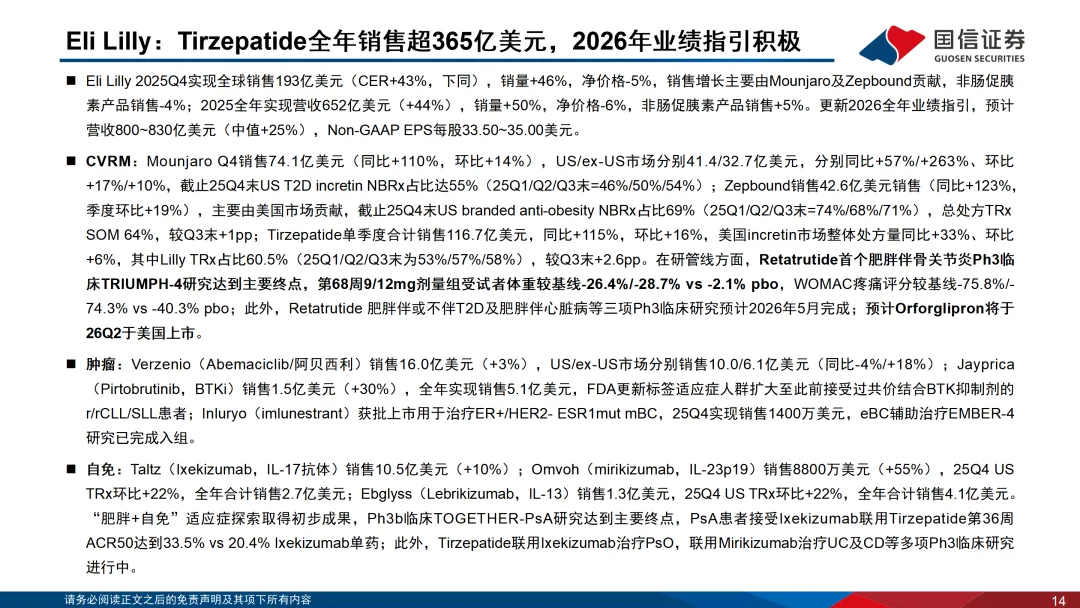

Eli Lilly在GLP-1类药物驱动下,全年营收同比+44%,其中Tirzepatide全年实现营收365亿美元(同比+122%),成为新晋“药王”,非肠促胰素产品合计营收244亿美元,同比+5%;于2025年11月与美国政府达成GLP-1价格协议,降价及减少保险受益人自付金额从而获得Medicare及各州Medicaid扩大减重药物覆盖,同时对DTC渠道减重产品降价50美元/4支装,未来Orforglipron上市后将以最低剂量149美元、其他剂量不超过399美元价格进行供应。

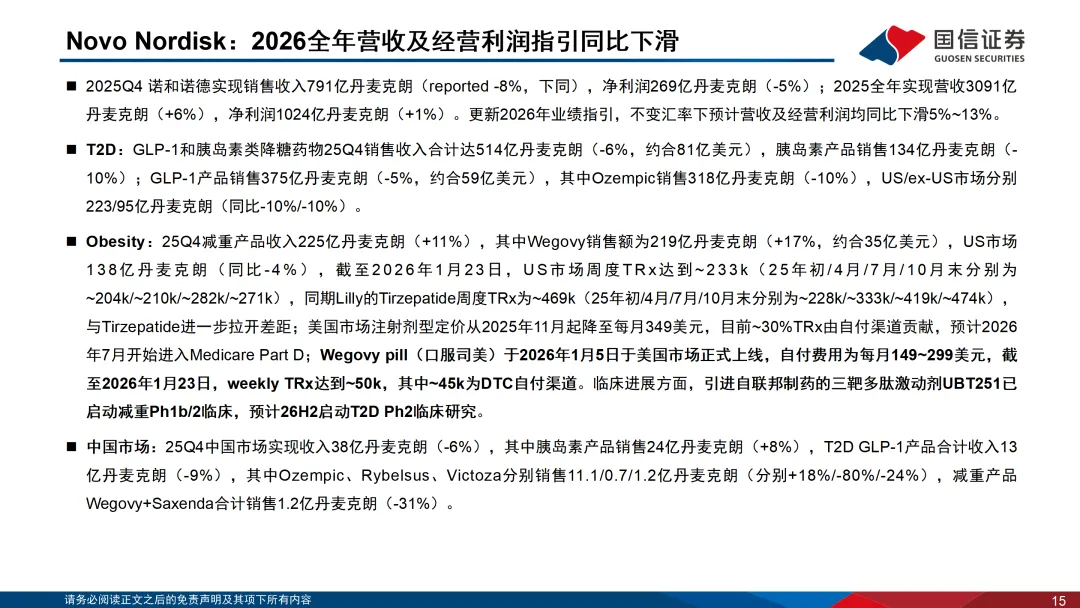

Novo Nordisk由于美国市场减重药物竞争日趋激烈及始终未能妥善解决的compounded GLP-1药物影响,2025全年美国市场Ozempic及Wegovy分别同比+4%/+36%,低于此前的预期;与美国政府达成GLP-1价格协议,Medicare part D将于2026年开始试点覆盖Wegovy,Medicare/Medicaid/DTC渠道中销售的Semaglutide产品都将进一步降价,公司预计价格变动对2026年销售增长产生低个位数负面影响。

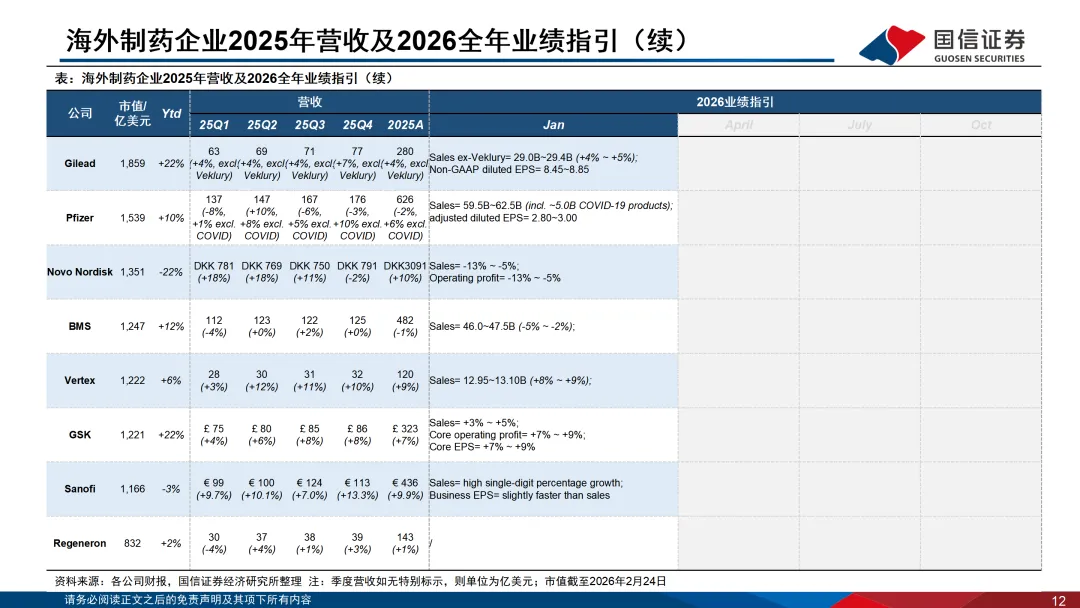

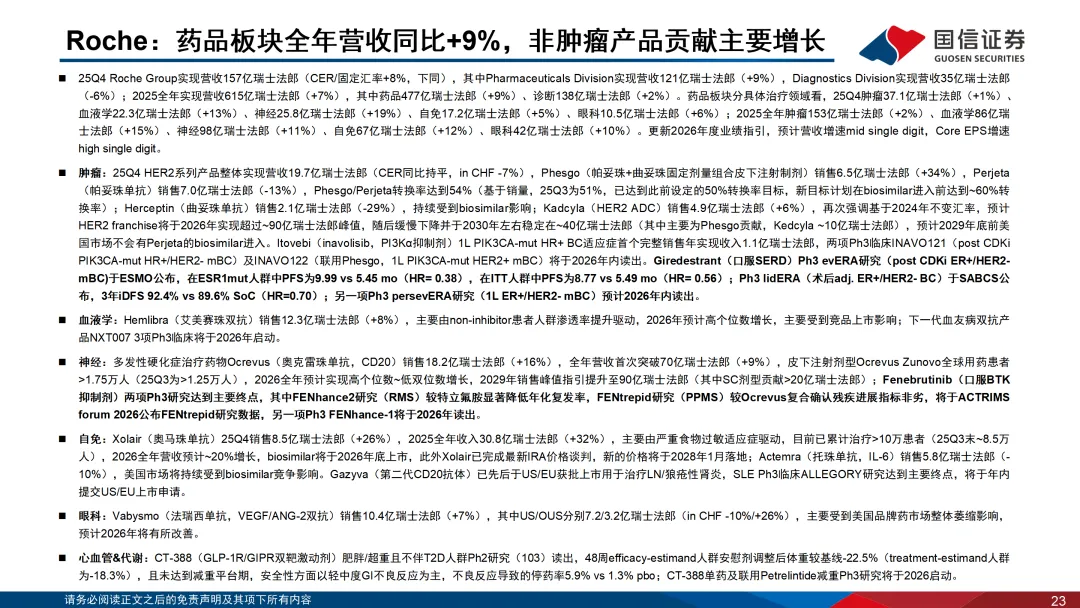

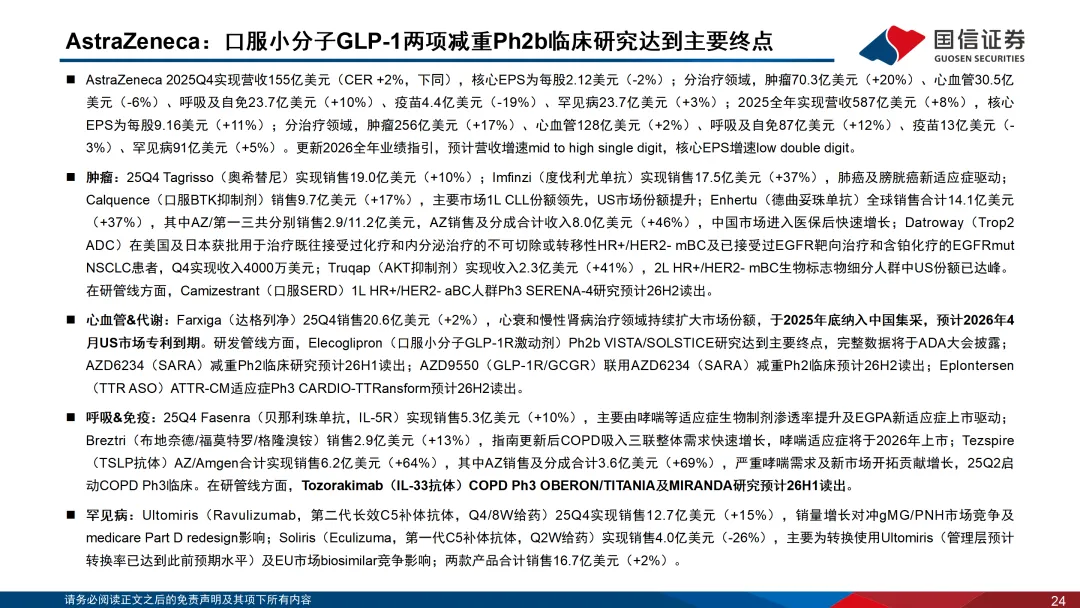

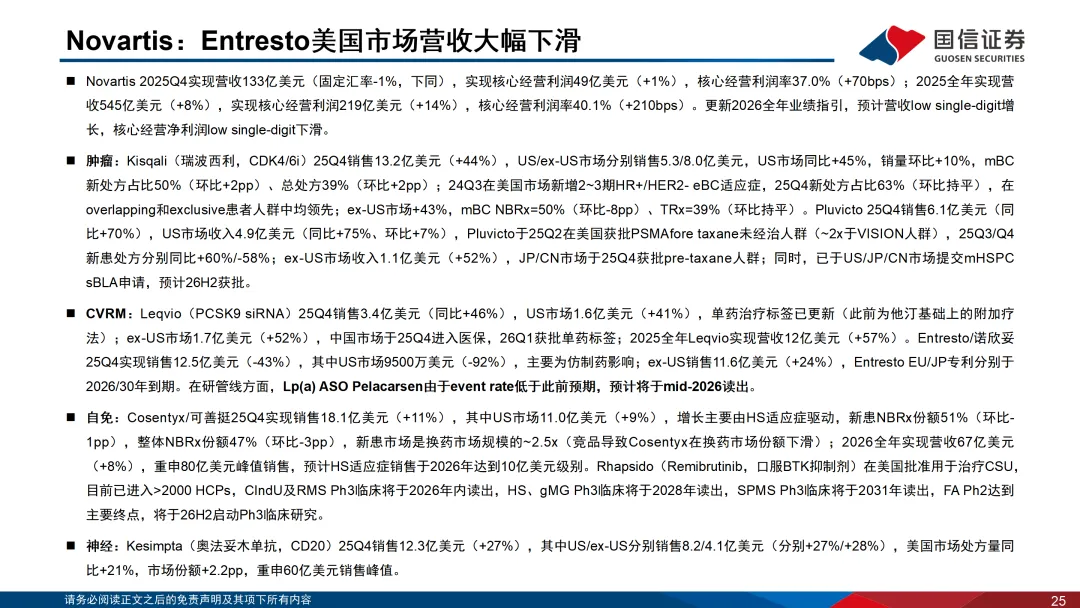

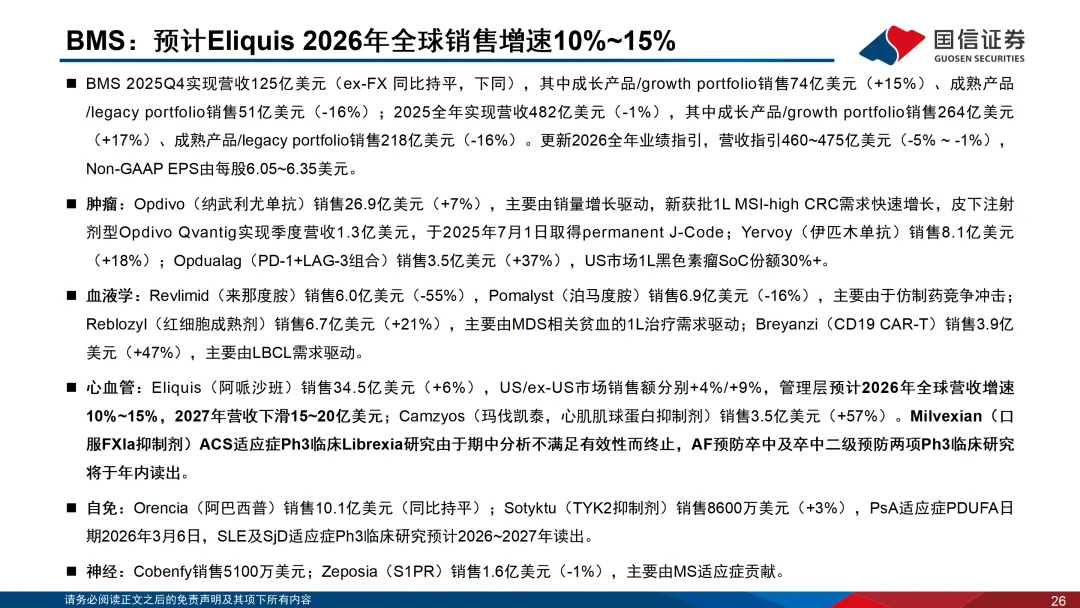

AbbVie、AstraZeneca、Roche、Novartis、Amgen、Vertex、Sanofi、GSK等分别依靠核心产品继续放量及新产品带来的增量收入维持高个位数增长;JNJ、Gilead、Regeneron等由于核心产品专利到期后下滑拖累、Medicare Part D redesign及市场竞争等因素影响,维持中个位数增长;Merck、Pfizer、BMS分别受到疫苗板块下滑、COVID-19相关产品收入波动及核心产品LoE影响,收入端同比下滑。

在我们统计的16家企业中,仅有Eli Lilly给出了2026年双位数营收增速指引(中值~25%);此外,Novo Nordisk由于市场竞争及价格因素预计营收-13% ~ -5%下滑,BMS由于多个重磅产品LoE预计营收低~中个位数下滑;其他13家药企营收增速指引基本落在个位数增长区间。

风险提示

市场竞争加剧的风险、产品临床失败或有效性低于预期的风险、产品商业化不达预期的风险、技术升级迭代风险等。

正文内容

相关研究报告

【国信医药|行业专题】海外制药企业2025Q3业绩回顾——MNC的产品在美国市场放量有多快?

【国信医药|行业专题】海外制药企业2025Q2业绩回顾——过去10年MNC药企都在买什么?

【国信医药|行业专题】 寻找未被满足的临床需求(4)——FXI抑制剂有望成为下一代抗凝药物

【国信医药|行业专题】创新药盘点系列报告(23)——MNC药企在心血管领域密集布局,聚焦PCSK9及Lp(a)两大靶点

国信医药团队

法律声明

本公众号(名称:【小信Healthcare】)为国信证券股份有限公司(下称“国信证券”)经济研究所【医药】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。