金融顾问一站式定制化咨询服务 编辑 / 蔡经理

点击⬆ 关注助贷e家,融资少走弯路

数据赋能企业︱信用创造价值

★其他金融业务可联系蔡经理帮你分析推荐适合的产品

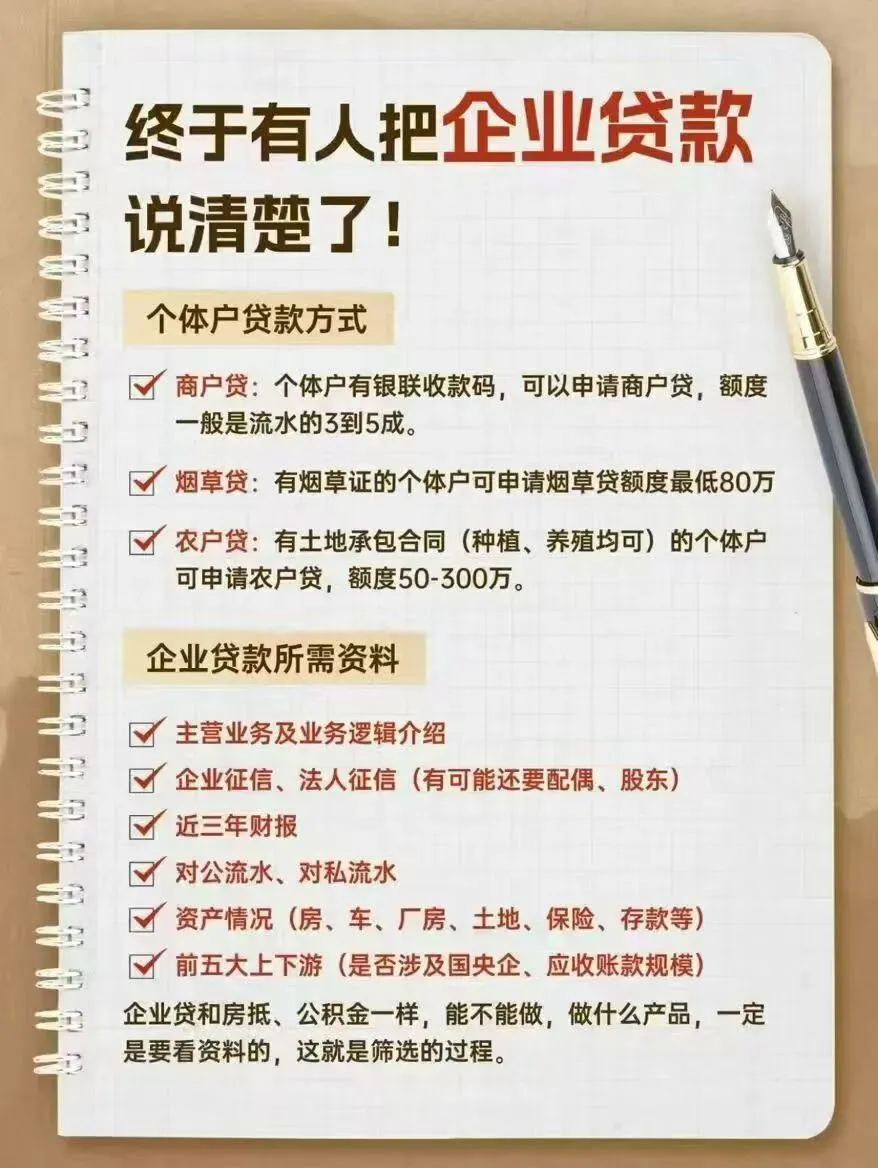

终于有人把企业贷款说清楚了!

助贷e家为你一站式梳理!

企业融资难、贷款门槛高,企业贷款作为资金周转的重要途径之一,是很多老板头疼的问题。其实,只要搞清楚条件和产品,贷款并没有想象中那么复杂。今天,助贷e家结合多年金融培训经验,帮你把企业贷款的门道一次性说清楚!

今天小编就从以下三个方面给大家做个了解:

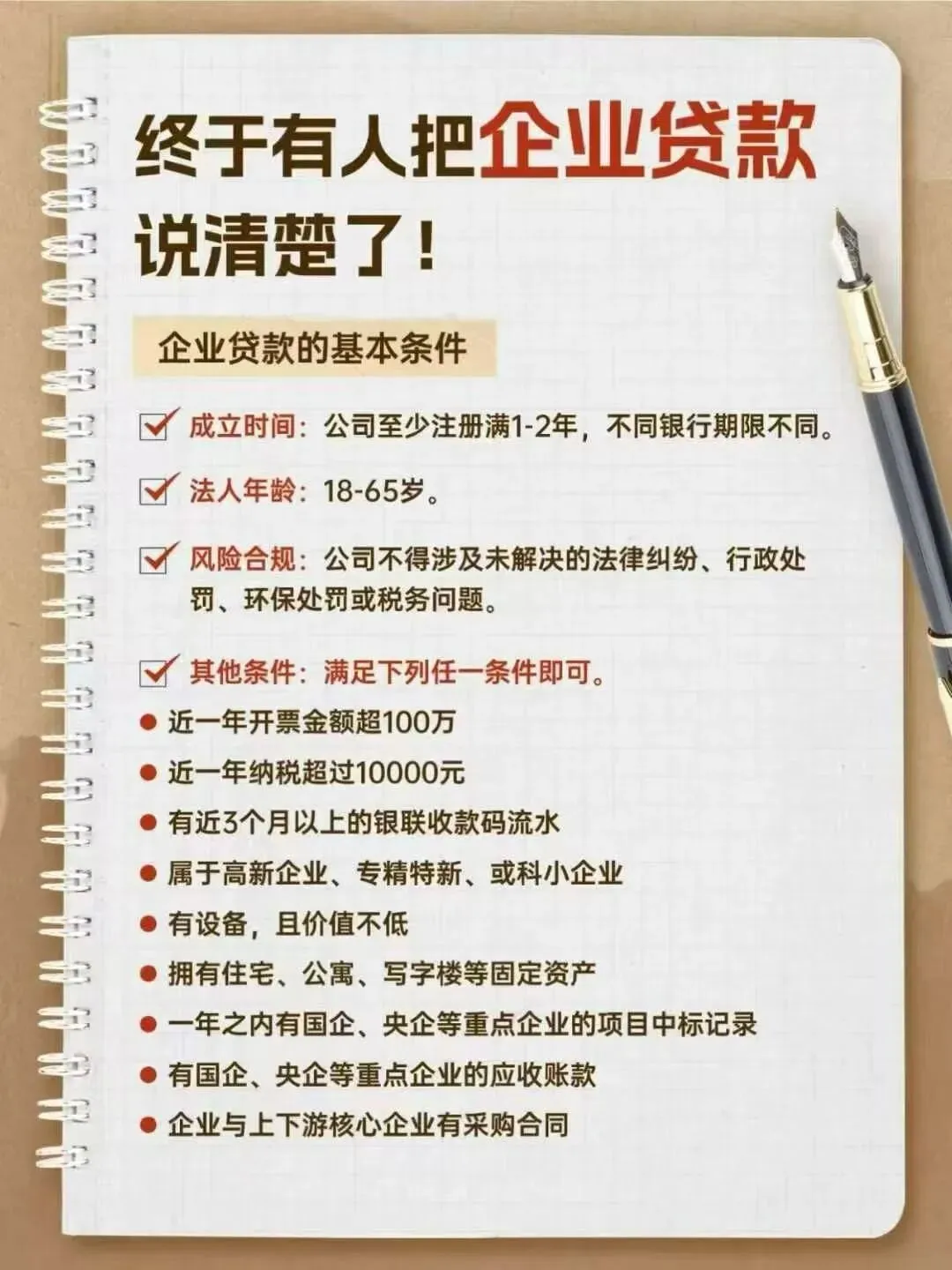

企业贷款的基本条件

企业贷款方式

企业贷款所需的材料

1

企业贷款的基本条件

成立时间:多数银行要求公司注册满1-2年(部分针对科创企业的产品可放宽至6个月),且需有完整的经营周期记录(如至少1年的财务报表或纳税凭证)。若企业成立时间不足,可尝试提供股东个人资质(如多年行业经验证明)作为补充。

法人及经营者资质:法人年龄需在18-65周岁(部分银行允许65岁以上由子女作为共同借款人),且个人征信良好(无当前逾期、近2年无连三累六逾期);若企业实际控制人与法人不一致,需提供实际控制人的身份及收入证明。

风险合规要求:企业需无未了结的法律诉讼、重大行政处罚(如环保、税务违规),且工商、税务状态正常(无经营异常、欠税记录)。部分高风险行业(如娱乐、高污染行业)需额外提供合规经营许可证。

附加准入条件(满足其一即可):

①、近1年增值税开票金额累计超100万,或年纳税额(增值税+企业所得税)超1万元(纳税评级C级及以上);

②、拥有银联收款码(如微信支付商户码、支付宝商家码)且连续使用3个月以上,月均流水超3万元;

③、属于国家/省级高新技术企业、专精特新企业、科技型中小企业等官方认证主体;

④、持有高价值固定资产(如住宅、商铺、写字楼)或生产设备(需提供权属证明及评估报告);

⑤、 近1年有与国企、央企、上市公司等大型企业的合作记录(如中标通知书、应收账款凭证、长期采购合同)。

2

企业贷款的方式

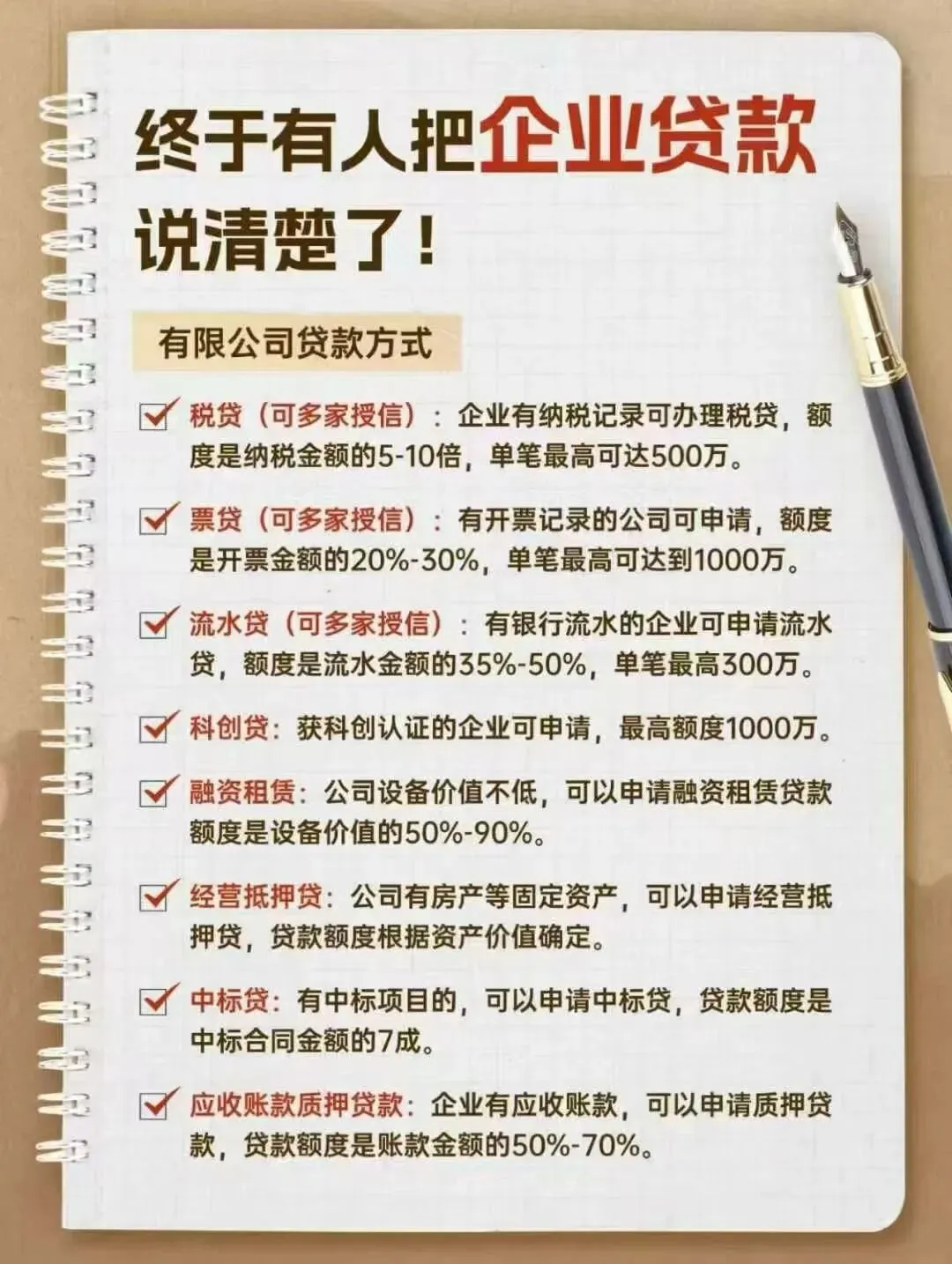

有限公司适用方式:

税贷:以企业纳税记录为核心依据,额度通常为近2年平均纳税额的5-10倍(纳税额越高,倍数越高),单家银行最高500万,可同时申请3-4家银行,综合额度可达2000万;年化利率3.8%-6.5%,期限1-3年,无需抵押。

票贷:针对有增值税开票记录的企业,额度为近12个月开票总额的20%-30%(剔除作废发票),单家最高1000万,支持多家银行叠加授信;利率略高于税贷(5%-8%),适合轻资产、纳税少但开票频繁的企业。

科创贷:专为高新技术、专精特新等科创企业设计,额度最高1000万,部分产品可享受政府贴息(实际利率低至2.5%),需提供专利证书、研发投入证明等材料。

个体户适用方式:

商户贷:基于银联收款码流水授信,额度为近3个月平均月流水的30%-50%(微信、支付宝流水可合并计算),最高200万,利率6%-10%,随借随还。

烟草贷:面向持有有效烟草零售许可证的商户,额度由近1年订烟金额(通常按10%-15%计算)和烟草档位(档位越高,额度系数越高)决定,最高300万,利率5%-7%,无需抵押。

3

企业贷款所需资料

基础身份材料:企业营业执照(正副本)、公司章程、法人及股东身份证(若股东持股超20%,需提供其征信报告);个体户需提供个体工商户营业执照、经营者身份证。

经营证明材料:

主营业务介绍(需说明经营模式、上下游客户、核心竞争力);

近2年财务报表(资产负债表、利润表,有限公司需加盖公章);

近6-12个月银行流水(对公账户+法人个人账户,需打印银行盖章版;微信、支付宝流水需导出官方凭证)。

若有纳税/开票记录:提供近1年纳税申报表、增值税发票汇总表;

写在最后

企业贷款的核心不是“能贷到”,而是“贷得对”——盲目申请不仅可能因资质不符被拒(导致征信查询过多),还可能选错产品(如用高利率信用贷替代低成本抵押贷),增加融资成本。

建议申请前先做3步准备:

1. 自查基本条件(成立时间、征信、合规性),排除明显不符的产品;

2. 梳理自身优势(如纳税高选税贷、有房产选抵押贷),锁定2-3个适配产品;

3. 提前优化材料(如补打缺失流水、整理专利证书),提高审批通过率。

另外,我把价值百万融资秘籍送给你,把融资产品、融资规划、融资技巧都写得明明白白。现在,不管什么样的客户,只要有资金需求,都可以用的上——省心,更省钱!

免费领取

关注公众号评论回复或后台留言:“汽车融资秘籍大全”,就送你一份文件,直接领取下载使用。

往期推荐

助贷e家

扫码免费咨询

学习更多专业贷款技能、讯息

--融资疑问 匠心服务--

免责声明:产品信息来源于机构官网/网点/客户经理或第三方公共信息平台,最终解释以产品机构发布为准,蔡经理只做信息整合解析分享,如有涉及侵权等问题请联系蔡经理删除。