一、理论

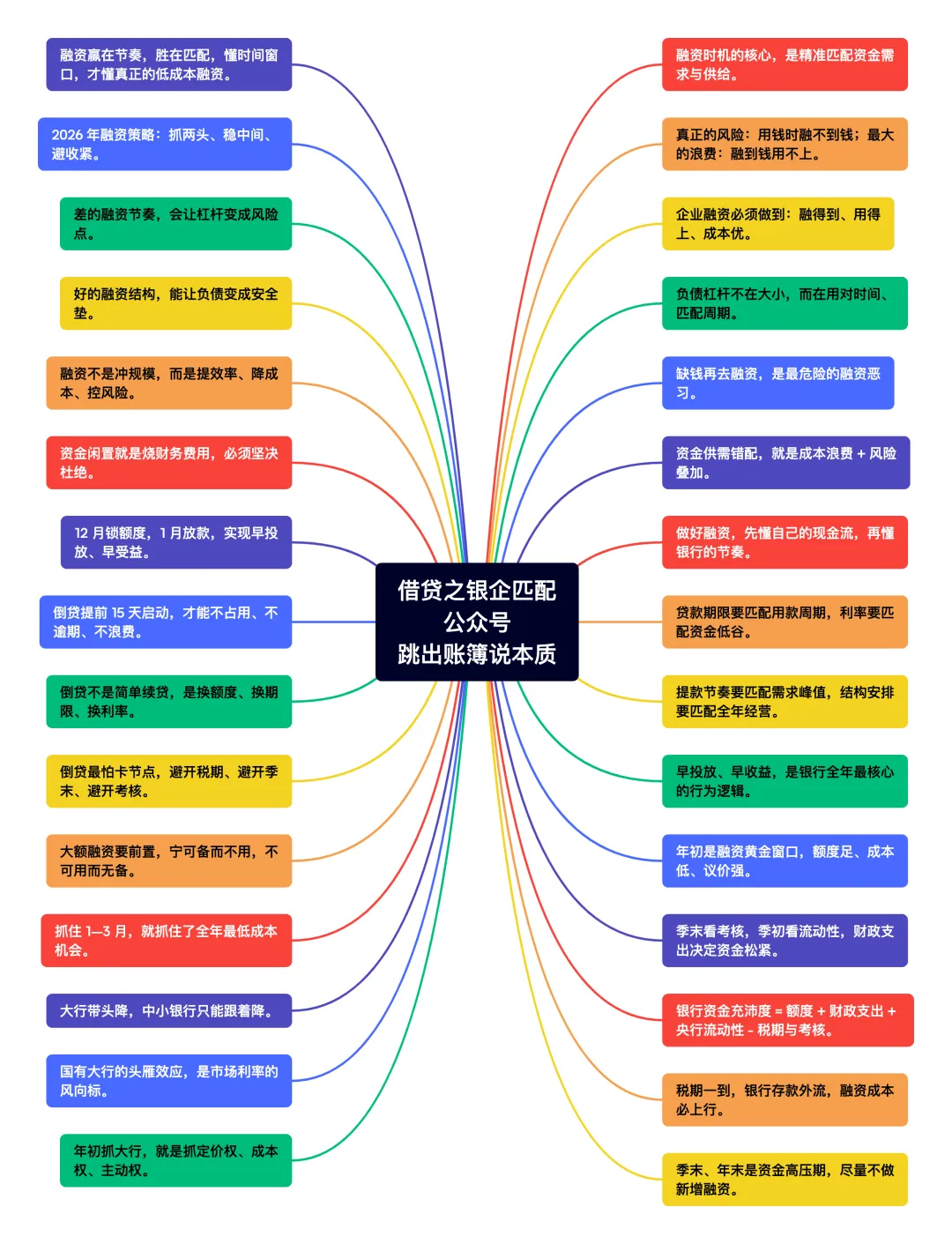

做银行融资,要知道自己什么时间点最缺钱,银行什么时点资金最充沛,这样做贷款资金、期限、利率等结构性匹配,才能让负债这个杠杆发挥更大的效益。即银企之间要精准匹配资金供需的时间窗口。

融资时机的核心在于精准匹配资金需求与供给。真正风险在于用钱时融不到钱,导致资金链断裂;而融多了用不上则是资金闲置浪费,徒增财务成本。企业必须建立现金流预测机制,识别资金缺口时点,提前布局融资渠道,确保资金"融得到、用得上、成本优",实现资金效率与风险防控的动态平衡。

企业必须清晰掌握自身现金流规律,识别/调整/设计资金缺口最大的时点,同时要熟悉银行信贷投放规律,通常季末、年末银行资金紧张,年初、年中资金相对充裕。

在此基础上,将贷款期限与企业用款周期匹配,利率与银行资金成本低谷期匹配,提款节奏与资金需求峰值匹配。

通过融资各关键要素的结构性安排,既能确保资金及时到位、降低融资成本,又能避免资金闲置或期限错配,让负债杠杆在正确的时间发挥最大效益,实现财务资源的最优配置。

二、规律

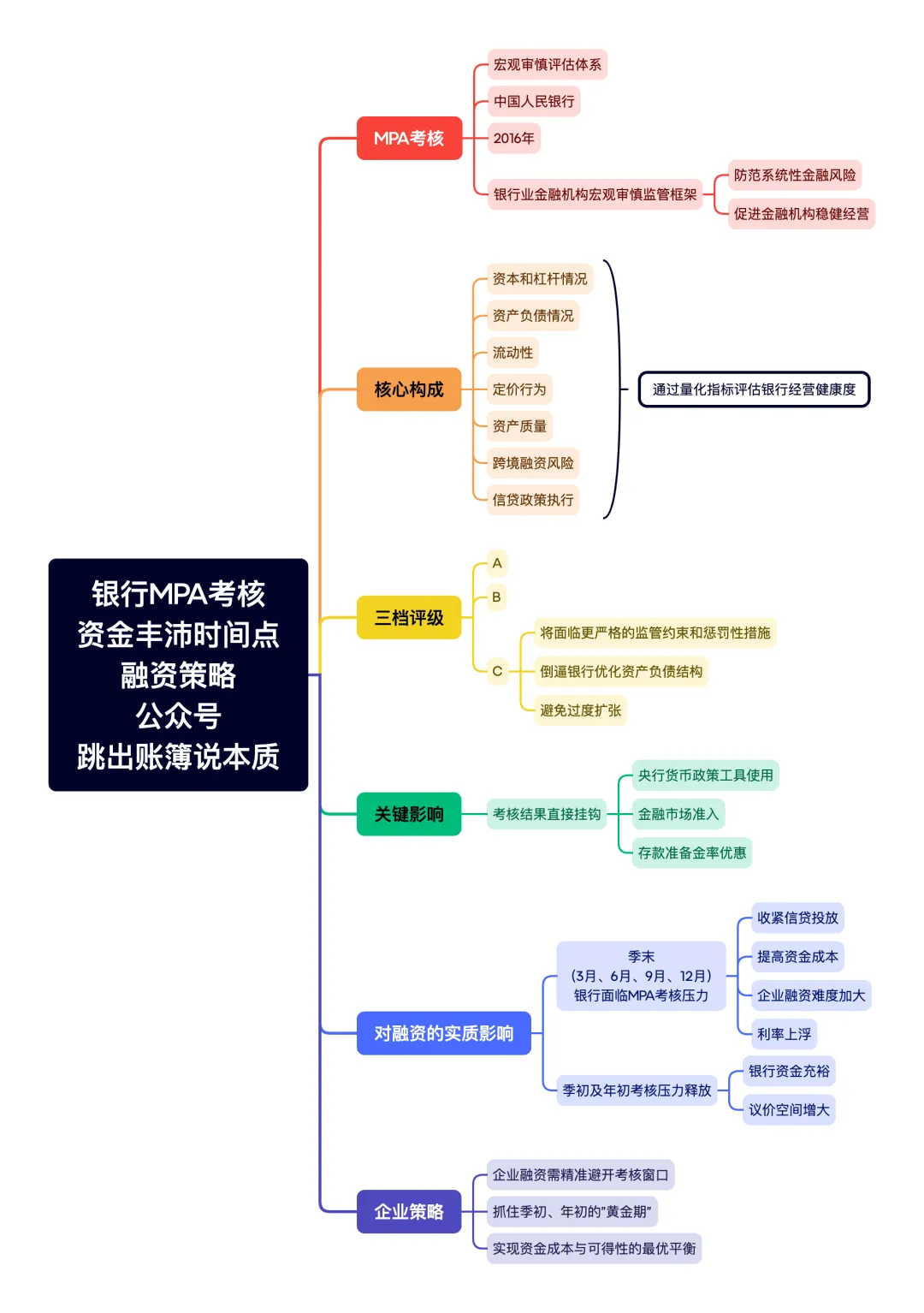

银行一年内资金最充沛、议价最强的时点,主要遵循"早投放早收益"与"考核+财政支出"双规律。这两个规律是企业做融资计划时必须考虑的点,缺钱的时候去融资这个恶习必须要纠正。

"早投放早收益"规律:年初【1-3月】是银行信贷投放的黄金窗口。银行秉承"早投放、早收益"原则,年初额度充裕、资金成本低,为抢占优质客户、完成全年利润目标,往往愿意给出更优惠的利率和更灵活的条款。此时企业议价空间最大,是锁定低成本长期贷款的最佳时机。

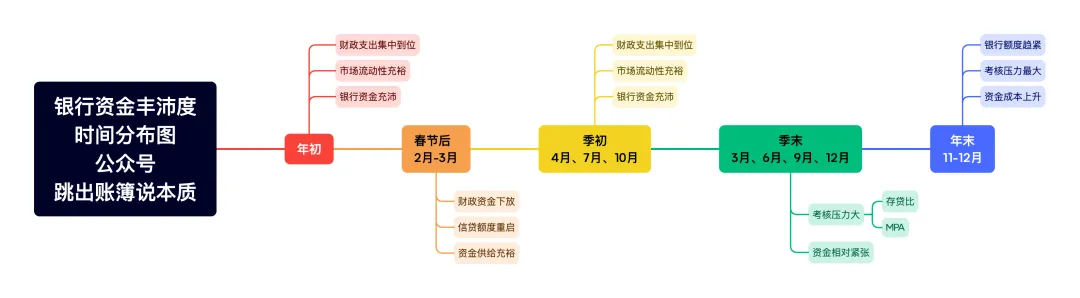

"考核+财政支出"规律:季末【3月、6月、9月、12月】银行面临存贷比、MPA【宏观审慎评估体系】考核压力,资金相对紧张;而季初【4月、7月、10月】及年初,财政支出集中到位,市场流动性充裕,银行资金充沛。此外,年末【11-12月】银行额度趋紧、考核压力最大,资金成本上升;春节后【2-3月】财政资金下放、信贷额度重启,资金供给充裕。

所以,年初【1-3月】及季初【4月、7月、10月】是银行资金最充沛、企业议价能力最强的时点,应优先安排融资;季末和年末则需谨慎,避免高成本融资。

三、2026年企业融资实战建议

根据银行一年内资金最充沛、议价最强的时点,遵循“早投放早收益” 与“考核+ 财政支出” 双规律,结合2026 年春节在2月的特殊节奏,核心窗口可归纳为三大黄金期+ 两个次优窗口,避开两类短期收紧时点。

【一】三大黄金期【资金最松、额度最足、成本最优】

时点 | 核心特征 | 2026 年实操要点 | 适合业务 |

1 月下旬—3 月中旬 | 全年额度到位,“开门红” 抢投放;3 月季末财政支出放量,流动性二次宽松 | 春节在2 月17 日,1 月工作日充足,投放节奏前低后高;2 月下旬复工后审批加速 | 集团大额流贷、项目融资、银团组建 |

4 月—5 月 | 一季度投放高峰后,额度仍充足,风控回归常规,负债成本稳定 | 避开4 月税期(通常上旬),中下旬资金面更平稳 | 供应链融资、票据池、信用证开立 |

9 月中旬—10 月中旬 | 三季度末冲量,票据收票活跃;国庆后资金回流,审批效率高 | 9 月政府债发行提速,但降准概率较高,对冲后资金面偏松 | 到期置换、低成本续贷、结构化融资 |

【二】两个次优窗口【适合精准对接,需择时】

6月下旬:年中考核节点,银行冲存款与信贷收官,财政支出加快,短期资金充沛;但需避开6 月税期与同业考核导致的临时惜贷。

12月上中旬:年末报表冲刺,银行清理额度、储备明年意向客户;适合锁定授信额度,放款多延至次年1 月,避免12 月下旬额度枯竭。

【三】必须避开的“资金收紧点”

税期:1、4、7、10 月上旬,企业集中缴税导致银行资金短暂外流,流动性偏紧。

季末最后1—2 天:银行应对流动性考核,主动收缩同业拆出,备付金需求上升,资金价格短期上行。

春节前2 周:2026 年2 月3 日—16 日,企业提现、居民换汇需求激增,央行虽会对冲,但资金面仍偏紧。

【四】核心逻辑与实操建议

本质规律:银行资金充沛度=信贷额度【年初最多】+财政支出【季末放量】+央行流动性【降准/逆回购】-税期/考核资金流出。

实操策略:

大额融资:优先锁定1 月下旬—3 月中旬,此时国有大行“头雁效应” 明显,可压低融资成本,解决1 月成本偏高的问题。头雁效应,年初,央行要求国有大行先放贷款、先支持实体经济、先把利率压下来。工行、农行、中行、建行、交行、邮储,带头降价、放量,中小银行跟着走。这时,机会在国有大行。

倒贷置换:避开税期与季末考核,选择4—5 月或9—10 月,提前15 天启动流程,杜绝超期占用。倒贷置换,换额度、换期限、换利率。

额度储备:12 月上中旬锁定次年授信,1 月首日放款,实现“早投放、早受益”,同时匹配经营周转需求,避免无效占用。

总之,2026 年融资应“抓两头、稳中间”,以1—3 月为核心,4—5 月、9—10 月为补充,严格避开税期与季末考核日,实现规模与成本的平衡。

兄弟们,大家的贷款计划是这样规划的吗?