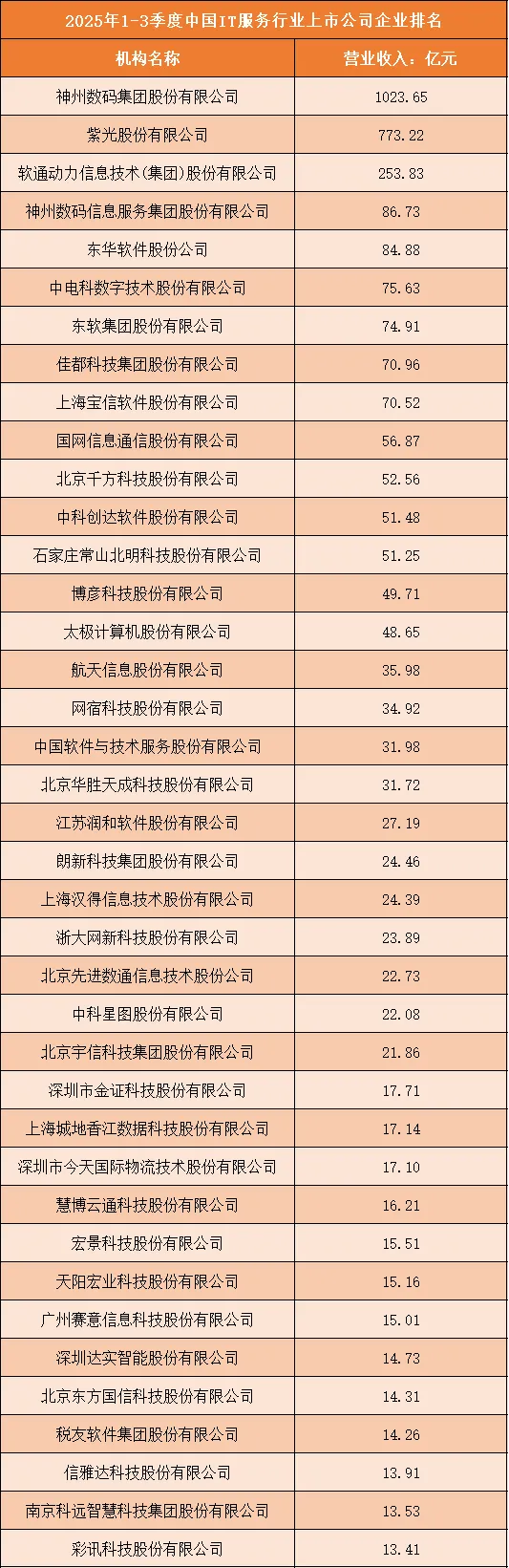

一、2025年1-3季度中国IT服务行业上市公司企业排名分析

1、行业营收梯队格局显著,头部企业形成绝对领跑优势

2025年1-3季度中国IT服务行业上市公司营收排名呈现出极为鲜明的梯队化特征,头部企业凭借全产业链布局和综合服务能力,拉开了与行业内其他企业的营收差距。排名前两位的神州数码集团股份有限公司和紫光股份有限公司,营业收入分别达到1023.65亿元和773.22亿元,成为行业内仅有的两家营收突破700亿元的企业,构建起第一梯队的核心壁垒。软通动力信息技术(集团)股份有限公司以253.83亿元的营收位列第三,成为第二梯队的领军者,其营收规模约为第一名神州数码的24.8%,头部效应凸显。从第一梯队到第二梯队的营收落差达到519.39亿元,反映出行业头部企业在资源整合、客户覆盖和业务规模上的绝对领先地位。

根据申万行业分类,2025年1-3季度中国IT服务行业上市公司按营业收入排名如下:(A股上市公司)

2、中坚企业营收区间集中,形成行业核心支撑层

在头部企业之外,行业中坚力量形成了营收规模相对集中的第三梯队,成为支撑IT服务行业发展的核心主体。该梯队企业主要集中在15亿元至87亿元的营收区间,涵盖了神州数码信息服务集团股份有限公司、东华软件股份公司、中电科数字技术股份有限公司等多家知名企业。其中,神州数码信息服务集团股份有限公司以86.73亿元营收位列第四,东软集团股份有限公司、佳都科技集团股份有限公司等企业营收均处于70亿元左右的水平,上海宝信软件股份有限公司、国网信息通信股份有限公司等营收则在50亿元至60亿元区间。截至营收51.25亿元的石家庄常山北明科技股份有限公司,第三梯队共包含12家企业,这些企业业务聚焦于行业细分领域,凭借专业化服务能力占据稳定市场份额,形成了行业的中坚力量。

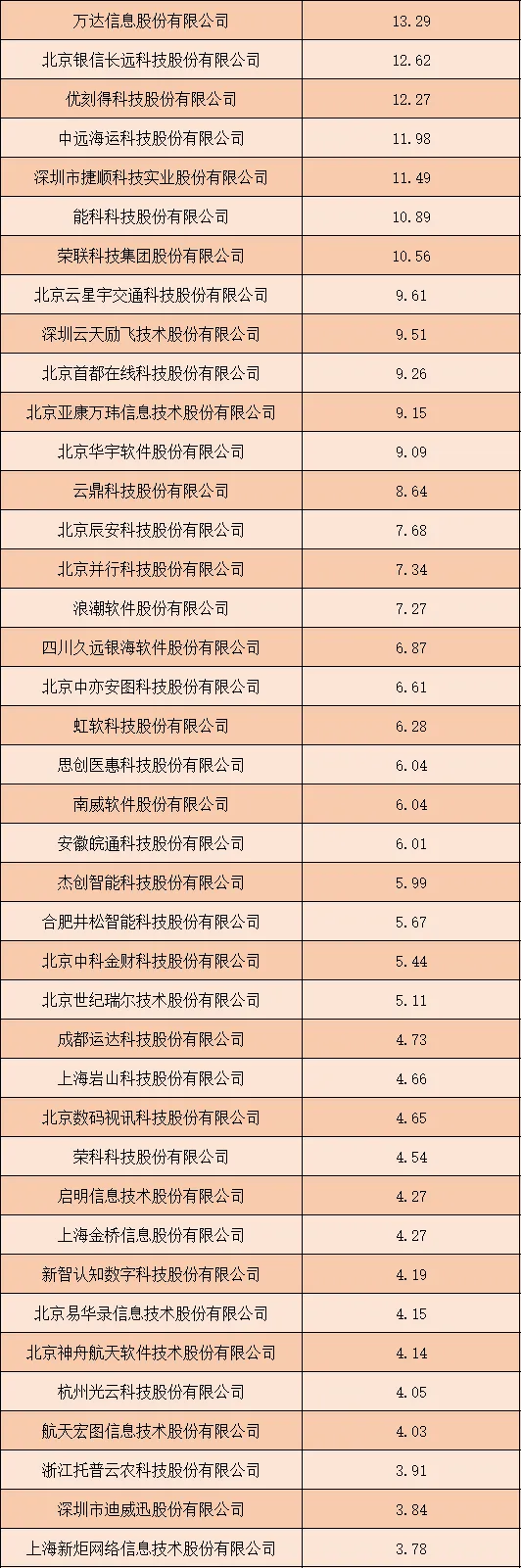

3、尾部企业数量占比极高,营收规模呈现阶梯式递减

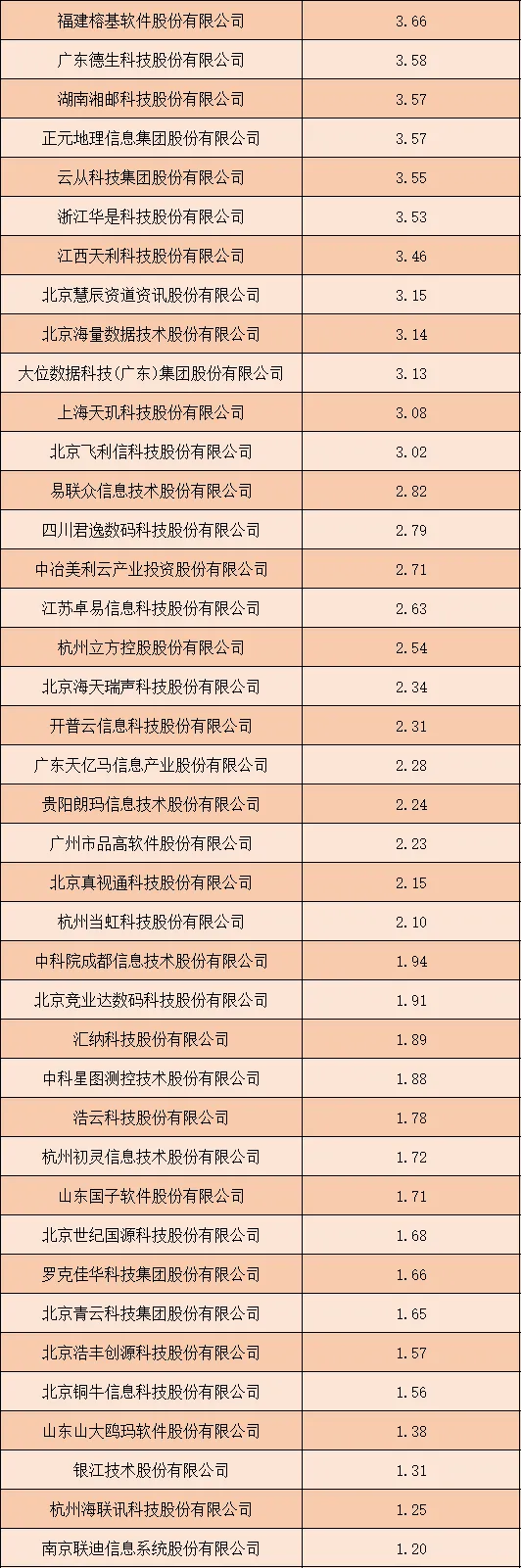

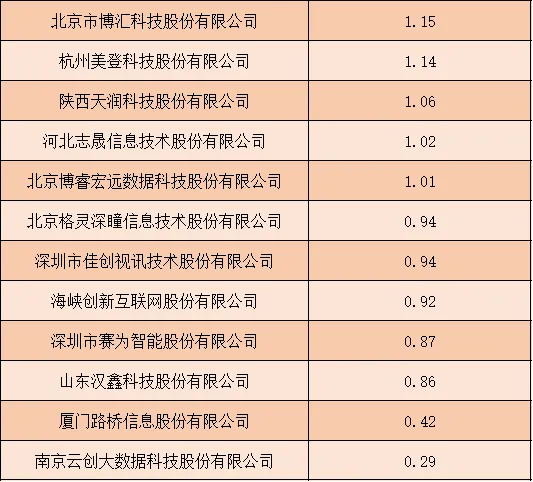

2025年1-3季度上榜的IT服务行业上市公司中,尾部企业数量占据绝对多数,且营收规模呈现出明显的阶梯式递减特征。营收在50亿元以下的企业成为行业主流,从博彦科技股份有限公司的49.71亿元开始,企业营收逐步下降,其中10亿元至30亿元区间的企业数量最多,涵盖了航天信息股份有限公司、网宿科技股份有限公司、中国软件与技术服务股份有限公司等大批企业。随着营收门槛降低,企业数量进一步增加,营收在1亿元至10亿元区间的企业构成了行业的基础圈层,而营收低于1亿元的企业共有10家,其中南京云创大数据科技股份有限公司以0.29亿元的营收位列榜单最后。尾部企业的大量存在,反映出中国IT服务行业市场化程度高、细分赛道丰富的特点,同时也体现出行业中小规模企业竞争激烈的现状。

4、区域分布特征隐含产业集聚,重点城市企业竞争力突出

从上榜企业的地域分布来看,2025年1-3季度中国IT服务行业上市公司呈现出明显的产业集聚特征,北京、上海等一线城市成为企业总部的核心聚集地。其中,北京地区上榜企业数量最多,涵盖了北京千方科技股份有限公司、中科创达软件股份有限公司、北京华胜天成科技股份有限公司等数十家企业,且覆盖了从第二梯队到尾部梯队的各个营收层级,体现出北京在IT服务领域的产业生态优势。上海地区同样表现突出,上海宝信软件股份有限公司、上海汉得信息技术股份有限公司、上海城地香江数据科技股份有限公司等企业均位列榜单,凭借长三角地区的经济活力和产业配套能力占据重要地位。此外,广东、江苏、浙江等东部沿海省份也有多家企业上榜,而中西部地区上榜企业数量相对较少,产业资源向经济发达地区集聚的趋势在IT服务行业表现得尤为明显。

二、中国IT服务行业竞争趋势分析

1、行业竞争从规模扩张转向质量效益提升

当前中国IT服务行业的竞争逻辑正在发生根本性转变,过往单纯追求营收规模扩张的同质化竞争模式逐渐退场,以质量效益为核心的差异化竞争成为主流趋势。随着行业发展进入成熟期,市场增量空间逐步收窄,头部企业凭借规模优势完成初步布局后,开始将重心转向业务结构优化和盈利能力提升,通过剥离低毛利业务、聚焦高附加值领域实现高质量发展。中小规模企业则放弃全面布局的尝试,转而深耕细分赛道,依托在特定行业或技术领域的专业能力,构建难以被复制的竞争壁垒。行业整体竞争焦点从“抢市场、拼规模”转变为“提效率、创价值”,服务质量、技术实力和客户粘性成为衡量企业竞争力的核心指标。

2、技术创新成为核心竞争壁垒,新兴技术融合加速

技术创新能力已成为决定IT服务企业市场地位的核心要素,人工智能、大数据、云计算、物联网等新兴技术的融合应用,正在重塑行业竞争格局。头部企业持续加大研发投入,搭建全栈式技术体系,推动技术成果向服务能力转化,在高端IT服务市场形成技术垄断。同时,新兴技术的跨界融合趋势明显,IT服务企业不再局限于单一技术领域的服务,而是围绕客户数字化转型需求,提供“技术+场景”的综合解决方案。例如,将人工智能技术与企业管理服务结合,将大数据分析与行业定制化服务融合,这种技术融合能力成为企业吸引优质客户、提升核心竞争力的关键。此外,技术研发的国产化替代趋势进一步加剧了行业竞争,具备自主可控技术体系的企业将在市场竞争中获得更多政策支持和市场机遇。

3、行业整合持续深化,并购重组成为竞争重要手段

中国IT服务行业的整合进程正在持续深化,并购重组已成为企业扩大市场份额、完善业务布局、提升核心竞争力的重要手段。一方面,头部企业通过并购细分赛道的优质中小企业,快速补齐技术短板、拓展客户资源和业务领域,实现产业链的纵向延伸和横向拓展。另一方面,中小规模企业之间的合并重组逐渐增多,通过资源整合实现优势互补,解决研发投入不足、市场覆盖有限等问题,共同抵御市场风险。行业整合的趋势还体现在跨界融合上,传统IT服务企业与制造业、金融业、医疗业等行业企业的协同并购增加,旨在打造跨行业的数字化服务生态。随着行业集中度逐步提升,具备资本实力和整合能力的企业将在竞争中占据主动,行业“马太效应”将进一步凸显。

4、客户需求升级推动服务模式变革,定制化与生态化服务成主流

下游客户的数字化转型需求持续升级,推动IT服务行业的服务模式发生深刻变革,标准化服务逐渐向定制化、生态化服务转型。当前,不同行业、不同规模的客户对IT服务的需求呈现出高度个性化特征,传统的标准化服务套餐已无法满足客户的精细化需求。IT服务企业开始围绕客户的业务场景,提供量身定制的解决方案,从单纯的技术服务提供商转变为客户数字化转型的战略合作伙伴。同时,生态化服务模式成为行业竞争的新制高点,企业不再孤立地提供服务,而是通过开放平台、战略合作等方式,整合上下游资源,构建“企业+客户+合作伙伴”的服务生态。这种生态化模式能够实现资源共享、优势互补,提升客户的忠诚度和粘性,同时也为企业开辟了新的盈利增长点,成为未来行业竞争的核心方向。

5、区域竞争格局分化,产业集群优势进一步凸显

中国IT服务行业的区域竞争格局呈现出明显的分化特征,以一线城市和东部沿海发达地区为核心的产业集群优势将进一步凸显。北京、上海、深圳等核心城市凭借完善的科技基础设施、丰富的人才资源、密集的资本投入和成熟的产业配套,成为IT服务行业的创新高地和竞争核心区,头部企业和优质创新企业将持续向这些区域集聚。长三角、珠三角、京津冀等产业集群区域,通过区域内的产业协同、技术交流和资源共享,形成了完整的IT服务产业链,区域内企业的竞争更多体现为协同发展下的差异化竞争。而中西部地区虽然凭借政策扶持和成本优势,吸引了部分企业的产业转移,但在人才储备、技术研发等核心资源上仍存在差距,区域竞争主要集中在基础IT服务领域。未来,区域产业集群的优势将进一步强化,核心区域的企业将在行业竞争中占据主导地位,区域间的发展差距可能会进一步扩大。