文 / 资深行业观察员

各位HR伙伴们,如果你还在为公司的用工发票问题头疼,或者还在沿用过去“一套资质做全业务、一张合同换多套开票”的老方法,那么这篇文章你一定要认真看完。这不仅关乎成本,更关乎企业的生死存亡。

时间定格在 2026年1月30日。这一天,财政部、国家税务总局联合发布了《关于增值税法施行后增值税优惠政策衔接事项的公告》(财税〔2026〕10号)。这份文件的出台,无异于在平静已久的人力资源行业投下了一颗深水炸弹。它正式宣告了人力资源行业长达十年的“差额计税红利时代”终结。

这意味着过去行业内通行的“多业混开发票”模式——即劳务派遣、人力资源外包、灵活用工、劳动力外包混税目、套差额、换名目开票的“玩法”,已经彻底失去了生存土壤。

作为企业HR,我们必须清醒地认识到:那个模糊操作的时代落幕了,一个“泾渭分明”的合规新纪元已经开启。

一、 新政核心:从“模糊地带”到“泾渭分明”

回顾过去十年,为什么很多同行敢于“混开”?

客观来说,并非所有企业都是刻意违规。根本原因在于此前的政策口径存在天然的“模糊地带”。劳务派遣与劳动力外包在实际操作中界限不清,人力资源外包的差额计税口径相对宽松,灵活用工的税目适用也缺乏统一规范。这种政策的“灰度”,给了市场巨大的操作空间,也埋下了巨大的隐患。

而2026年的新政(财税〔2026〕10号)之所以被称为“最严新规”,是因为它直接从根源上堵死了所有模糊空间。其核心逻辑可以归纳为三点:

1. 法律层次的根本升级

这是质的变化。过去我们参考的往往是暂行条例或部门规范性文件,而现在,相关规则已上升到全国人大立法的《增值税法》高度。这意味着,混开、套开、虚开不再仅仅是简单的税务违规(补税罚款了事),而是直接触碰法律红线,极易诱发刑事责任。

2. 业态边界彻底划清

新政要求四大业态的计税与开票规则必须“泾渭分明”,绝不允许混淆:

劳务派遣:必须持证经营,明确差额扣除范围,仅服务费可开专票。

人力资源外包:强制回归经纪代理服务本质,差额口径被取消,代收代付的工资社保不得计入销售额、不得开票。

灵活用工:平台必须匹配真实业务、真实用工、真实资金流,杜绝“洗票”行为。

劳动力外包:严格按业务实质定性,“假外包、真派遣”将直接穿透,按劳务派遣规则计税。

3. 监管闭环完全形成

这是最让违规者胆寒的一点。随着金税四期的全量数据穿透,叠加社保入税、银行资金监管的联动,目前已实现了合同、用工、资金、发票、社保、个税“六流合一”的比对能力。任何“名不符实”的混开行为,都会被系统直接预警,无处遁形。

二、 三大业务类型,开票规则天壤之别

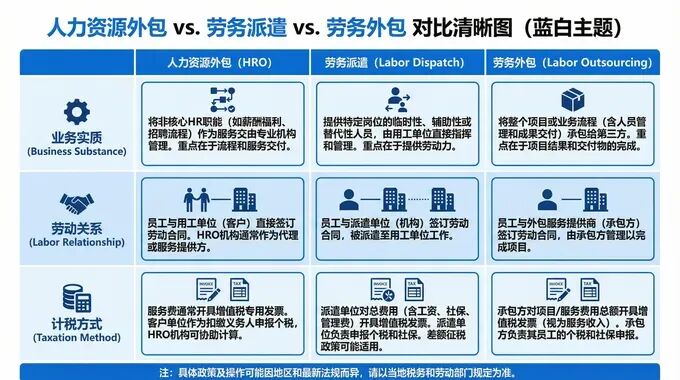

要正确开票,首先得搞清楚你做的到底是哪类业务。很多人把人力资源外包、劳务派遣和劳务外包混为一谈,其实这三者在法律关系上有着天壤之别。为了帮助大家理清思路,我们将这三大业务进行了深度对比:

1. 核心维度的差异

对比维度 | 人力资源外包 | 劳务派遣 | 劳务外包 |

|---|---|---|---|

业务实质 | 提供薪酬核算、社保代缴等管理服务 | 提供劳动力派遣,员工属派遣公司,卖的是“人” | 外包的是“活”,卖的是“事” |

劳动关系 | 员工与客户单位直接签约 | 员工与派遣公司签约,客户用工 | 员工与外包公司签约 |

计税方式 | 必须差额计税(销售额=服务费) | 可选择全额计税(6%)或差额计税(5%) | 按业务性质交税 |

发票开具 | 代发工资开普票,服务费开专票 | 全额计税开全专票,差额计税开部分专票 | 按业务性质全额开票 |

资质要求 | 无特殊许可 | 需《劳务派遣经营许可证》 | 无特殊许可 |

2. 一句话总结:谁在控制?

派遣派人:你用人,人归中介管劳动关系,但你指挥干活。

外包包事:你买结果,人不归你管,你只看活干没干完。

劳力包活:专注于具体的体力或技术服务。

法律关系不同,税务处理也就完全不同。千万别搞混,搞混就是税务风险。

三、 血淋淋的案例:违规操作的惨痛代价

如果理论分析还不足以引起警惕,那么以下三个近期发生的真实案例,或许能让你感受到监管的“寒意”。

案例一:医院“分解工资”被重罚

案情回顾:某地骨科医院为了降低单位社保成本及少缴部分个人所得税,试图通过人力资源公司进行“税收筹划”。医院与人力资源公司签订了虚假的《人力资源外包服务协议》,将正式职工的效益工资以“劳务费”的名义发放。

稽查结果:经查,2023年1-10月每月有30多名正式职工通过人力资源公司发放工资,支付工资总额250余万元。税务机关认定这是典型的“分解工资”逃税行为。

代价:该人力资源公司被罚款15万元,医院面临补缴社保、个税及滞纳金的巨额成本,且信用评级受损。

案例二:建筑行业虚开发票案

案情回顾:江西某建设工程有限公司面临农民工工资支出无法取得合规票据的做账难题(这是建筑业的通病)。为解决此问题,公司通过设立关联人力资源公司虚构劳务交易。

稽查结果:系统性虚开增值税专用发票342份(税款193.58万元)及普通发票17份(票面金额1650万元)。

代价:这不再是行政处罚,而是刑事犯罪。最终公司实际控制人被判处有期徒刑三年,缓刑四年,并处罚金20万元。

案例三:新能源公司“三流不一致”被查

案情回顾:安徽某新能源有限公司在账面上取得了一家人力资源公司的发票,资金也转了过去。看似完美,但经不起穿透。

稽查结果:税务机关发现,虽然有发票流和资金流,但缺乏真实的“业务流”。该公司支付107.5万元给人力资源公司,其中多支付的7.5万元被认定为虚开手续费,且并没有真实的人力资源服务发生。

代价:最终被处以67.6万元罚款。这再次证明,“买票”在金税四期面前就是裸奔。

四、 给企业HR的四大紧急建议

面对新政落地和日益严峻的监管环境,企业HR不再仅仅是招聘和发薪的角色,更必须成为企业合规的“守门员”。以下四点建议,请务必落实:

第一,立即“止血”:停止违规操作

这是当务之急。立即停止所有多业混开、套开的违规操作。 财税〔2026〕10号文落地后,多地税务机关已启动开票专项稽查。现在主动自查、整改,是成本最低的风险化解方式。不要抱有侥幸心理,等待被稽查的代价是企业无法承受的。

第二,全面“体检”:梳理业务与合同

HR部门需联合财务部门,全面梳理全业务线的合同、计税方式、开票口径。要确保每一张发票,都能对应到真实的业务实质。严格恪守“业务是什么,就开什么票”的核心原则。如果是外包,就要看是否有明确的工作交付成果;如果是派遣,就要看人数和岗位是否符合“三性”规定。

第三,审视“队友”:筛选服务商

重新审视与人力资源服务商的合作。在这个敏感时期,如果你的服务商还在建议你采用“多业混开”的方式来“省税”,或者无法清晰解释新政下的合规开票规则,那么你需要认真考虑是否继续合作。 一个不合规的供应商,就是一颗埋在企业内部的定时炸弹。

第四,构建“防线”:加强内部流程

加强内部培训,确保财务、业务、法务团队都能精准把握新规则。建立“业务发起-法务审核-财务开票”的三级审批流程。杜绝业务部门为了省事乱签合同,也杜绝财务部门在不清业务实质的情况下乱开发票。

五、 写在最后:合规时代,专业致胜

新政从来不是要打压行业,而是要对行业进行“刮骨疗毒”。

财税〔2026〕10号文的本质,是淘汰掉所有靠灰色操作、靠吃利差、靠倒卖发票生存的劣质机构,给真正合规、深耕服务、利用技术提升效率的机构,留出更健康、更广阔的市场空间。

对于企业HR来说,这既是一次挑战,也是一次机遇。挑战在于:过去的“便利”不再,所有操作都必须合规透明,管理成本可能会短期上升。机遇在于:在合规的环境下,真正专业的人力资源服务价值将得到更好体现。懂政策、懂业务、懂合规的HR,将成为企业最宝贵的战略资产。

混开发票的时代已经落幕,合规经营的专业时代,才刚刚开始。

如果这篇文章对你有帮助,欢迎关注我们,获取更多人力资源合规干货。在这个快速变化的时代,让我们一起学习,共同成长,为企业的人力资源管理保驾护航。