货币发行锚定物决定了基础货币的投放逻辑、流动性流向和信贷调控导向,2000年至今中国货币发行先后经历“外汇占款主导→房地产+信贷驱动→国债主导”的三次核心转型,每一次锚定物的切换,都直接改变了商业银行的信贷投放偏好、贷款定价机制、投放结构及企业的融资可得性,结合各阶段经济特征与参考数据,具体影响分三阶段呈现,同时预判后期趋势:

一、第一阶段(2000—2014年):外汇占款主导期——出口导向型信贷倾斜,融资门槛分化

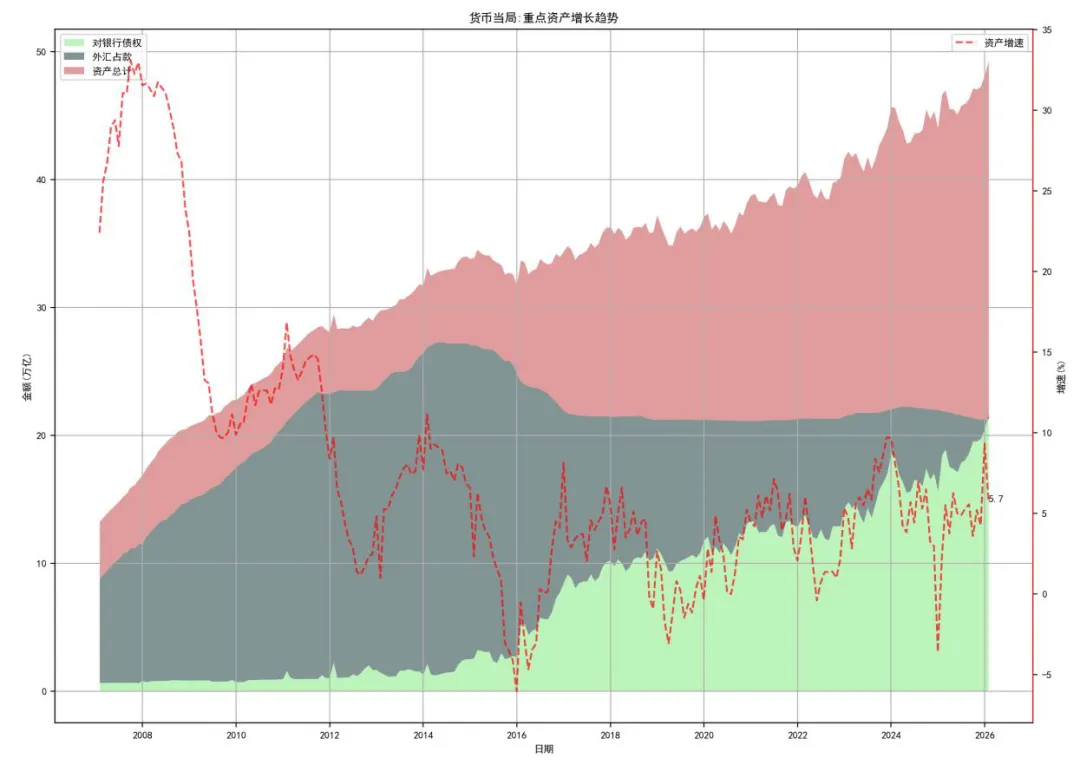

本阶段货币发行锚定外汇储备,核心逻辑是“外汇流入→央行购汇→基础货币投放”,基础货币投放高度依赖出口创汇和外资流入,这种被动投放模式直接决定了企业银行贷款的核心特征,同时受央行对冲操作影响,信贷环境呈现明显的结构性差异:

1. 信贷投放高度向出口、制造业倾斜:货币投放的源头是企业出口创汇,商业银行获得的基础货币主要来自与出口相关的结售汇业务,因此信贷资源优先流向出口型企业(尤其是外贸加工、机电出口企业)和制造业企业——这类企业既是外汇流入的核心主体,也是当时经济扩张的主力,银行放贷意愿强,贷款审批流程简便、额度充足。同期M2年均增速达18.5%,多余流动性主要沉淀在制造业和外贸领域,进一步支撑了这类企业的信贷供给。

2. 融资门槛呈现“内外、大小分化”:外资企业、有出口资质的大中型企业,凭借稳定的外汇流入预期和较好的信用背书,可获得低成本贷款;而内向型中小企业、非制造业企业,因与外汇投放逻辑脱节,难以获得信贷支持,融资难、融资贵问题突出。同时,央行长期通过提高存款准备金率对冲外汇占款过剩,高准金率挤压商业银行利润空间,间接推高了中小企业的融资成本。

3. 定价机制单一,受汇率影响显著:贷款定价主要参考央行基准贷款利率,波动较小,但因人民币间接锚定美元,汇率波动直接影响出口企业的还款能力,进而影响银行对出口企业的信贷定价——当美元升值、人民币贬值时,出口企业盈利改善,银行会适当降低贷款利率;反之则收紧信贷、提高定价,信贷稳定性受外部汇率环境制约。

4. 长期流动性充足,但调控被动:14年间外汇储备从1656亿美元增至38430亿美元,外汇占款占央行总资产比重峰值达83%,基础货币持续被动投放,整体信贷环境宽松,企业获得长期贷款的难度较低,尤其是出口型制造业企业,可便捷获得固定资产贷款用于产能扩张,支撑了中国“世界工厂”的崛起。

二、第二阶段(2014—2024年):房地产+信贷驱动期——地产关联企业优先,实体企业信贷挤压

本阶段锚定物转向隐性房地产资产,核心逻辑是“土地→信贷→货币”的内生循环,商业银行信贷投放高度依赖房地产相关资产(土地、房产)作为抵押,基础货币投放通过MLF、PSL等工具主动投放,但最终流向仍向房地产及关联领域倾斜,结合阶段数据,对企业银行贷款的影响呈现鲜明的“脱实向虚”特征:

1. 信贷资源过度向房地产及关联企业集中:房地产(土地、房产)作为优质抵押品,违约风险低,成为商业银行信贷投放的核心领域,2019年末房地产贷款余额占各项贷款余额比重高达29.0%,2016年新增房地产贷款占新增人民币贷款比重峰值达60%。与之配套的建筑、建材、家居等关联企业,可凭借与房地产行业的绑定关系,轻松获得银行贷款;而房地产行业的高回报,也吸引银行将大量信贷资源从实体经济转向地产领域,挤压了非地产关联实体企业的信贷空间。

2. 抵押品成为企业融资的核心门槛:货币发行锚定隐性房地产资产,本质是“资产信用”主导信贷投放,商业银行放贷优先看企业是否有优质抵押资产(尤其是房产、土地),而非企业经营效益和现金流。这导致有房产、土地抵押的大中型企业、地产关联企业融资便捷,而缺乏抵押资产的中小企业、科创企业,即便经营状况良好,也难以获得银行贷款,融资难问题进一步加剧。2024年三季度末房地产贷款余额仍达52.9万亿元,其中房地产开发贷款13.79万亿元,挤占了大量实体信贷资源。

3. 贷款利率分化,实体企业融资成本偏高:房地产及关联企业因抵押充足、风险低,可获得较低利率的贷款;而非地产关联实体企业、中小企业,因信贷资源稀缺、风险溢价高,贷款利率普遍偏高,且常面临额外的担保费用、手续费等,融资成本居高不下。同时,2021年以来房地产调控收紧,房地产贷款占比逐步回落至2024年三季度末的20.9%,部分地产关联企业信贷收缩,但实体企业的信贷挤压问题未得到根本缓解。

4. 信贷稳定性与房地产周期深度绑定:货币创造与房地产周期正向循环,房价上涨→信贷扩张→货币增加,反之则信贷收缩。当房地产调控收紧、房价回调时,商业银行会收紧房地产及关联企业的信贷投放,同时因抵押资产价值缩水,也会收缩对其他企业的信贷投放,导致整个企业信贷环境收紧,企业融资难度加大。2024年房地产业企业数同比下降10.5%,相关融资持续收缩,也带动上下游关联企业信贷需求降温;此外,地方政府发行的特殊再融资债券,约六到七成用于偿还银行贷款,进一步拉低了企业贷款增速。

三、第三阶段(2024年—至今):国债主导期——实体导向回归,信贷结构优化,融资环境趋稳

本阶段货币发行锚定主权信用(国债),核心逻辑是“国债→公开市场操作→基础货币投放”,货币投放主动可控,核心目标是引导资金脱虚向实、支持高质量发展,结合阶段数据与政策导向,企业银行贷款迎来结构性改善,同时呈现新的特征:

1. 信贷资源向实体经济、重点领域倾斜:货币发行锚定国债,核心是服务于高质量发展、新质生产力培育,央行通过二级市场国债买卖调节流动性,引导商业银行将信贷资源从房地产、资金空转领域转向实体经济,重点支持科创、制造业、绿色转型等领域。2024年末科创、制造业贷款余额达65.2万亿元,同比增长18.7%,远超同期各项贷款平均增速,这类领域企业的信贷可得性大幅提升;而房地产贷款占比持续回落,2030年末预计降至15%以下,彻底打破房地产对信贷资源的挤压。

2. 融资门槛从“抵押导向”转向“效益导向”:锚定主权信用,本质是“信用导向”替代“资产导向”,商业银行放贷不再过度依赖抵押资产,而是更多关注企业的经营效益、现金流、核心竞争力和发展潜力。这对缺乏抵押资产但经营优质的中小企业、科创企业、专精特新企业极为有利,这类企业的融资门槛降低,可通过信用贷款、供应链金融等方式获得银行支持,融资难问题逐步缓解。同时,普惠小微贷款增速持续高于同期各项贷款增速,2025年11月末普惠小微贷款余额达35.88万亿元,同比增长11.4%,体现了信贷支持的普惠性。

3. 贷款利率趋稳且整体下行,定价更合理:国债收益率曲线成为货币政策定价基准,MLF利率与10年期国债收益率联动性增强,2024年10年期国债收益率稳定在2.5%—2.7%区间,价格型调控能力提升,引导商业银行降低实体经济融资成本。2025年11月份企业新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约30个基点,企业融资成本逐步降至合理区间;同时,贷款定价更贴合企业的风险水平和经营效益,优质企业可获得更低利率,风险较高的企业则承担合理的风险溢价,定价机制更趋市场化、合理化。

4. 信贷环境更稳定,受外部影响减弱:货币发行主动可控,摆脱了外部外汇和内部房地产周期的双重制约,央行可根据实体经济需求,通过国债买卖灵活调节基础货币投放规模和流动性水平,避免了前两个阶段“被动宽松”或“被动收紧”的问题。这使得企业信贷环境更加稳定,企业可更清晰地预判融资环境,合理规划融资需求,减少了因信贷环境波动带来的融资风险。同时,政府债券融资规模扩大,2025年前十一个月政府债券净融资13.15万亿元,同比多3.61万亿元,虽对企业贷款有一定替代效应,但整体信贷环境保持稳健。

四、后期趋势预判(2026—2035+):信贷结构持续优化,融资环境更趋市场化、普惠化

结合后期货币发行纪律“规则化、稳健化、结构化、内外平衡”的发展方向,以及锚定体系优化趋势,企业银行贷款将呈现以下核心变化:

1. 重点领域信贷支持持续强化:随着国债主导的多元复合锚体系巩固,2030年末科创、制造业、绿色贷款余额预计突破120万亿元,占各项贷款余额的比重升至45%以上,年均增速保持在15%—18%,新质生产力、先进制造、绿色转型等领域企业的信贷可得性将进一步提升,信贷额度、利率优惠等支持力度持续加大。

2. 中小企业融资环境持续改善:随着“信用导向”信贷投放机制的完善,抵押品不再是企业融资的唯一门槛,信用贷款、普惠小微贷款的覆盖面将持续扩大,中小企业、科创企业的融资难、融资贵问题将得到进一步解决,融资成本逐步降至历史合理水平,与大中型企业的融资差距逐步缩小。

3. 贷款定价市场化水平进一步提升:国债收益率曲线的定价基准作用将进一步强化,利率市场化全覆盖逐步实现,存贷款基准利率逐步取消,企业贷款定价将完全贴合市场利率走势和企业自身风险水平,定价更精准、更合理,优质企业的融资成本优势将进一步凸显。

4. 信贷与房地产的绑定彻底弱化:2030年末房地产贷款占比预计降至15%以下,彻底打破房地产对货币发行和信贷投放的隐性绑定,房地产及关联企业的信贷投放将回归合理水平,不再挤压实体经济信贷资源;同时,房企融资将持续审慎,2025年房企债券融资虽增长10%,但民营房企仍面临净流出压力,信贷资源将进一步向实体领域集中。

5. 多元化融资对银行贷款的替代效应显现:随着资本市场、债券市场的发展,政府债券融资占比持续提升,2025年前十一个月政府债券净融资占社会融资规模增量比重已达四成,部分优质企业通过股票、债券融资减少对银行贷款的需求,银行贷款将更多聚焦于中小企业、实体经济薄弱环节,信贷结构进一步优化。

五、核心总结

货币发行锚定物的变化,本质是信贷资源配置逻辑的重构:从外汇占款主导的“出口导向型信贷”,到房地产驱动的“资产抵押型信贷”,再到国债主导的“实体信用型信贷”,企业银行贷款的变化始终围绕“信贷流向、融资门槛、定价机制、稳定程度”四大核心维度展开。

整体来看,锚定物的转型逐步实现了信贷资源从“外部依附”到“内部自主”、从“资产倾斜”到“实体优先”的转变,后期随着国债锚的进一步巩固和发行纪律的完善,企业银行贷款将更趋市场化、普惠化、合理化,更精准地匹配实体经济高质量发展的需求,同时融资环境的稳定性将持续提升,为企业发展提供更坚实的信贷支撑。