一场由前沿技术与充沛资本共同驱动的产业革命,正将昔日科幻场景加速照进现实。2025年,中国机器人产业的一级市场经历了一场前所未有的资本盛宴,融资规模呈现指数级增长,整个赛道迎来狂飙突进的一年。

2025年资本以前所未有的热情涌入机器人领域。融资事件频发,下半年节奏尤为密集,平均每隔数日就有企业宣布获得巨额投资。这场热潮不仅体现在总量上,更在于单笔融资纪录的不断刷新,标志着产业从技术孵化期正式迈入规模化、产业化发展的“快车道”。

具体来看,前三季度国内机器人行业新增一级市场融资事件达610笔,较去年同期的294笔翻倍增长;估算融资总额约500亿元,是去年同期的2.5倍。第三季度总融资额达198.13亿元,同比增幅高达172%。投融资市场的火爆直接催生了企业数量的激增。截至12月初,国内人形机器人相关企业已达1218家,今年前11月新注册263家,超过去年全年,同比增长119.2%。

市场的情绪自年初便被点燃。宇树机器人在春晚的亮相,拉开了资本盛宴的序幕。进入下半年,融资节奏进一步加快,7月甚至达到平均每1.5至2天就发生一起投资事件。

在资本的密集浇灌下,一批明星企业迅速崛起,不断刷新融资纪录,形成了资源高度聚集的头部阵营。2025年,单次融资额达10亿元量级的人形机器人企业就有近十家。其中,银河通用机器人堪称年度最大赢家。这家成立于2023年5月的公司,在6月完成由宁德时代领投的11亿元B轮融资,创下当时具身智能领域单笔融资纪录;仅半年后,又完成约21亿元人民币的新一轮融资,将行业单轮及年度累计融资额双双推至新高。宇树科技和智元机器人作为行业“双子星”,同样是资本追逐的焦点。宇树在6月完成C+轮约7亿元融资,投后估值突破120亿元;智元则在2025年完成了4轮融资,早在3月估值已达150亿元。

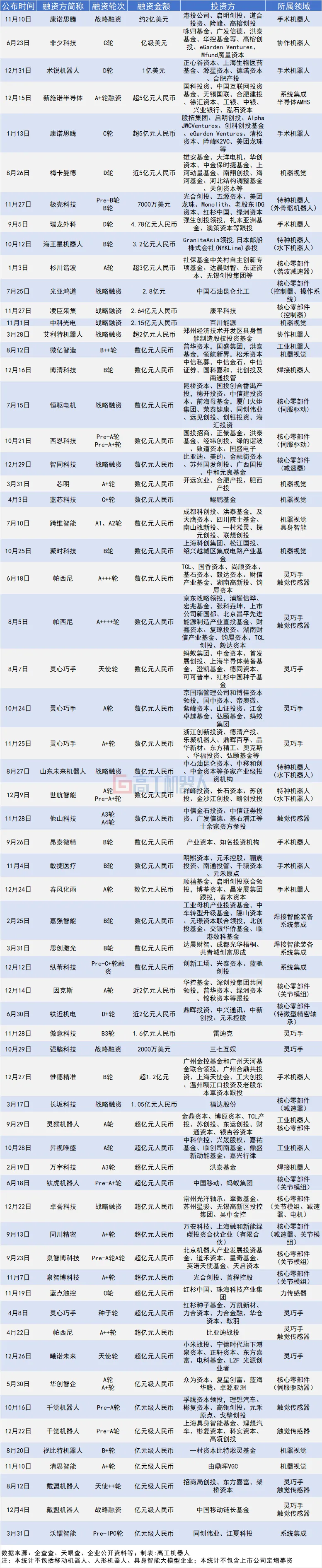

2025年机器人产业链亿元以上融资事件

从亿元以上融资事件来看,当前资本关注的重点方向有四类:

第一类是在机器人细分市场中的头部企业。这些企业大多在细分领域占据一席之地,正处于冲刺IPO前的估值扩张阶段,如梅卡曼德、微亿智造、蓝芯科技等企业。

第二类是所属赛道处于萌芽上升期,技术路线尚未收敛,在该领域具有一定技术壁垒的创新企业。比如在灵巧手、关节模组、触觉传感器、水下机器人领域,资本倾向面对不同技术路线的企业进行押注。

第三类是坐拥工业机器人底蕴,具备开拓具身智能市场潜力的企业。如非夕科技、灵猴机器人、艾利特机器人、微亿智造等。

第四类则是在国产替代中有着绝对技术优势的企业。如手术机器人领域的康诺思腾、术锐机器人;减速器领域的智同科技、同川精密、杉川谐波等;半导体传输领域的新施诺半导体。

资本的选择标准在2025年变得日益清晰且务实:技术独创性必须与商业化落地潜力紧密结合。这反映出投资逻辑的根本转变——从追求“技术炫技”转向考核“工程化与交付能力”。一位投资人直言,市场不缺会“演示”的机器人,缺的是能长期稳定运行、可维护、能复制部署的产品。

推动这场狂潮的核心力量,是产业资本、国有资本与风险投资构成的“联合舰队”。互联网与制造业巨头不再仅是财务投资者,而是以战略协同为目标进行卡位式布局。京东一次性领投三家机器人公司,旨在深化零售、物流场景的协同;宁德时代领投银河通用,意在探索高精度制造场景;美团则通过投资银河通用、自变量机器人等,布局无人配送与零售的未来。

2025年也堪称机器人产业的“国资年”。从中央到地方,规模动辄数十亿、上百亿元的专项产业基金密集设立并迅速出手。北京早在2024年设立的首支百亿规模机器人产业发展投资基金,在2025年投资已超10次,覆盖银河通用、宇树科技等头部企业。上海、深圳、湖北等地也纷纷跟进。有数据显示,第三季度融资额排名前20的机器人公司中,75%的背后都出现了国资的身影。同时,一级市场的火热迅速传导至二级市场,极智嘉、云迹科技等产业链公司掀起赴港上市潮,另有超过10家企业排队等待聆讯,已上市企业如优必选则通过配售进行再融资,为产能扩张补充弹药。

与往年最大不同在于,2025年的融资故事已与实实在在的商业化订单紧密绑定。标志性的大额订单频现:7月,智元机器人和宇树科技共同中标中国移动总额约1.24亿元的人形机器人采购项目;随后,优必选以9051万元中标某汽车公司机器人采购项目。龙头企业也公布了明确的量产时间表:优必选计划到2026年实现工业人形机器人年产能5000台;智元机器人已在2025年实现了第5000台通用机器人的量产下线。这预示着行业正全力冲刺,将资本势能转化为产品量产和稳定交付的动能。

然而,狂飙之下亦有隐忧,冷思考与结构性挑战从未缺席。估值分化急剧加剧,全年约40%的融资额流向了前10家企业,中腰部企业的融资窗口正在收窄。行业面临的核心矛盾依然突出:一方面,人形机器人需要完成从“可用”到“好用、划算”的跨越,其系统稳定性、成本和能源效率距离大规模工业部署仍有差距;另一方面,资本期望的快速回报与机器人产业长周期、重工程的客观规律存在错配。

尽管如此,产业共识正在形成:短期内,在工业制造、物流仓储等半结构化场景实现闭环应用,是更为务实的路径。行业的竞争,正从单点的技术竞赛,升级为涵盖核心零部件、软件算法、供应链整合及场景深挖的全生态竞争。年末,当优必选宣布拟以16.65亿元控股A股公司锋龙股份以强化制造能力时,一个趋势已经明了:头部企业正用资本缝合产业链的最后一环。而当宇树科技仅用132天完成上市辅导,创下最快纪录时,另一趋势同样清晰:行业正在全力冲刺资本窗口,为下一场技术军备竞赛储备粮草。

这场由资本、技术与产业政策共同驱动的狂奔远未结束,它正将中国机器人产业推向量产与商业化的真正起跑线。能否跨越从实验室演示到规模商用的鸿沟,将决定这场盛宴最终导向持续的产业繁荣,还是迎来阶段性的调整与沉淀。

商务合作

商务活动|宣传推广|转载开白等

邮箱|1784288990@qq.com

联系电话|18355423366

END

“

如果内容对您有所启发,欢迎在评论区留言

请点赞、转发、小心心,将公众号设置为星标

”

求点赞

求分享

求喜欢