行业资讯|迪尔生物悄然退市:一家IVD企业的“主动换挡”!

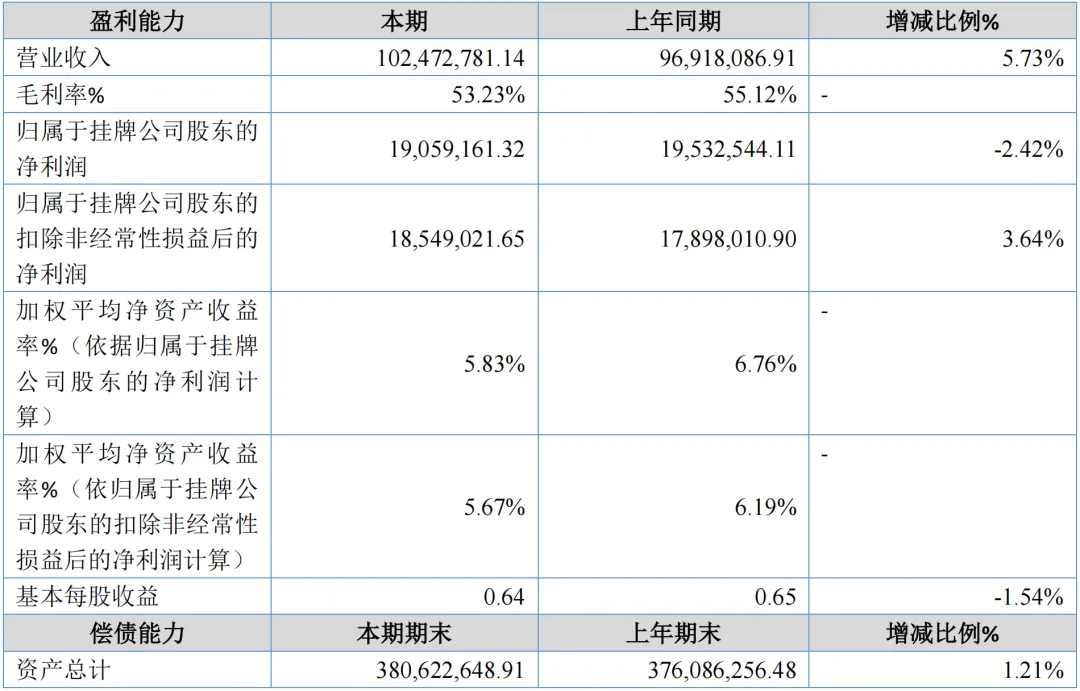

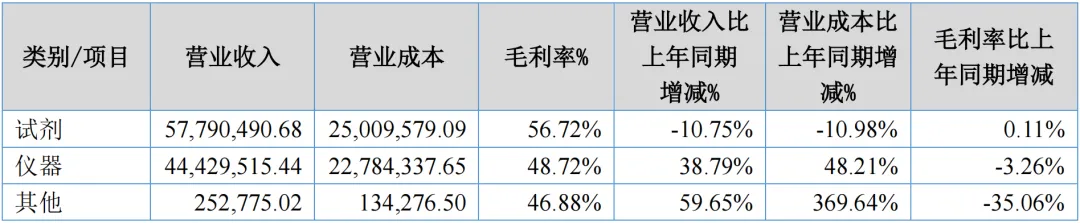

2月12日晚间,迪尔生物一则公告悄然挂出。公司申请新三板终止挂牌已获全国股转公司受理,股票继续停牌。从措辞看,这是一条标准的程序性披露。但熟悉这家公司的人清楚,这纸公告背后,是一次并不常见的主动选择——在IVD行业从“规模扩张”滑向“周期调整”的当口,迪尔生物把脚从资本踏板收了回来。公告信息很简短。公司自1月12日起停牌,2月6日提交终止挂牌材料,2月12日确认获受理。主办券商仍是招商证券。关于退市原因,迪尔生物的表述只有一行:“因行业发展状况及自身长期战略发展规划需要”。没有更多解释,也没有常见的前往IPO铺垫。就像一个沉默的转身。如果说退市是战略层面的“舍”,那业务层面的“得”与“失”,半年报里写得很清楚。2025年上半年,迪尔生物营收1.02亿元,同比增长5.64%。数据不算差,但拆开看,冷暖不均。 最大的亮点在海外。境外收入冲到2902万元,同比暴增80.53%。公司自己承认,这是“加大境外市场销售力度”的结果。出海这件事,很多IVD企业喊了三年,迪尔算是做出来了。仪器的日子也好过些。设备卖了4443万元,增长38.79%。这意味着医院愿意让迪尔的机器进门,装机动能在恢复。

最大的亮点在海外。境外收入冲到2902万元,同比暴增80.53%。公司自己承认,这是“加大境外市场销售力度”的结果。出海这件事,很多IVD企业喊了三年,迪尔算是做出来了。仪器的日子也好过些。设备卖了4443万元,增长38.79%。这意味着医院愿意让迪尔的机器进门,装机动能在恢复。 现金流更是意外之喜——经营活动净现金流1396万元,同比增长279.51%。在整个行业被回款问题压得喘不过气的2025年上半年,这个数字显得有点突兀。核心试剂收入5779万元,同比下降10.75%。而同期仪器在涨。这种“装得快、用得慢”的结构错位,暴露了一个更本质的问题:设备进了院,却没有真正进入临床路径。境内业务也在收缩。7345万元的收入,同比下降9.14%。利润端同样承压,净利润1903万元,微降。信用减值、资产减值双双抬头,回款和库存开始从后台问题变成报表上的数字。另一个值得留意的信号是研发费用。844万元,同比下降18.34%。在微生物诊断这条技术壁垒颇高的赛道上,这个降幅或许有短期合理性,但长期看,是一步需要反复掂量的棋。迪尔生物不是第一家从新三板撤离的IVD企业,也很可能不是最后一家。过去几年,新三板对成长型医疗器械公司来说,是一个略显尴尬的存在。合规成本不低,融资效率不高,估值锚定也不清晰。与其在一套“性价比不高”的系统里应付信息披露和股价波动,不如把节奏调回来。这也是迪尔公告里那句“长期战略规划需要”的真实含义——把注意力从交易端撤出来,还给业务。海外已经起势,但要从“卖得猛”变成“卖得稳”,还需要把注册、渠道、售后、复购串成闭环。国内不缺装机,缺的是让机器真正跑起来的临床粘合力。微生物诊断天然依赖路径决策,不进医嘱单,试剂就永远是“可选”而非“必选”。还有现金流。经营活动现金流改善值得肯定,但应收和减值的压力还没过去。周期教会所有企业一件事:利润是面子,现金才是日子。这一轮IVD行业的调整,核心逻辑已经变了。过去比铺货速度,现在比经营质量;过去赌谁能融更多钱,现在看谁能把产品嵌入流程、把交付做成能力、把回款管成纪律。迪尔生物选择在新三板按下暂停键,不意味着退场。微生物诊断的长期逻辑还在:耐药管理、感染控制、精准用药,哪个都不是短周期故事。周期会放大脆弱,也会奖励修复能力。对企业来说,最难的不是扛过去,而是在扛的过程中换一套活法。迪尔能不能做到,还不好说。但至少,它选择了先把战场从交易端,拉回业务端。声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。

现金流更是意外之喜——经营活动净现金流1396万元,同比增长279.51%。在整个行业被回款问题压得喘不过气的2025年上半年,这个数字显得有点突兀。核心试剂收入5779万元,同比下降10.75%。而同期仪器在涨。这种“装得快、用得慢”的结构错位,暴露了一个更本质的问题:设备进了院,却没有真正进入临床路径。境内业务也在收缩。7345万元的收入,同比下降9.14%。利润端同样承压,净利润1903万元,微降。信用减值、资产减值双双抬头,回款和库存开始从后台问题变成报表上的数字。另一个值得留意的信号是研发费用。844万元,同比下降18.34%。在微生物诊断这条技术壁垒颇高的赛道上,这个降幅或许有短期合理性,但长期看,是一步需要反复掂量的棋。迪尔生物不是第一家从新三板撤离的IVD企业,也很可能不是最后一家。过去几年,新三板对成长型医疗器械公司来说,是一个略显尴尬的存在。合规成本不低,融资效率不高,估值锚定也不清晰。与其在一套“性价比不高”的系统里应付信息披露和股价波动,不如把节奏调回来。这也是迪尔公告里那句“长期战略规划需要”的真实含义——把注意力从交易端撤出来,还给业务。海外已经起势,但要从“卖得猛”变成“卖得稳”,还需要把注册、渠道、售后、复购串成闭环。国内不缺装机,缺的是让机器真正跑起来的临床粘合力。微生物诊断天然依赖路径决策,不进医嘱单,试剂就永远是“可选”而非“必选”。还有现金流。经营活动现金流改善值得肯定,但应收和减值的压力还没过去。周期教会所有企业一件事:利润是面子,现金才是日子。这一轮IVD行业的调整,核心逻辑已经变了。过去比铺货速度,现在比经营质量;过去赌谁能融更多钱,现在看谁能把产品嵌入流程、把交付做成能力、把回款管成纪律。迪尔生物选择在新三板按下暂停键,不意味着退场。微生物诊断的长期逻辑还在:耐药管理、感染控制、精准用药,哪个都不是短周期故事。周期会放大脆弱,也会奖励修复能力。对企业来说,最难的不是扛过去,而是在扛的过程中换一套活法。迪尔能不能做到,还不好说。但至少,它选择了先把战场从交易端,拉回业务端。声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正。