一、2025年1-3季度中国电池化学品行业上市公司企业排名分析

1、头部企业营收梯队与市场格局

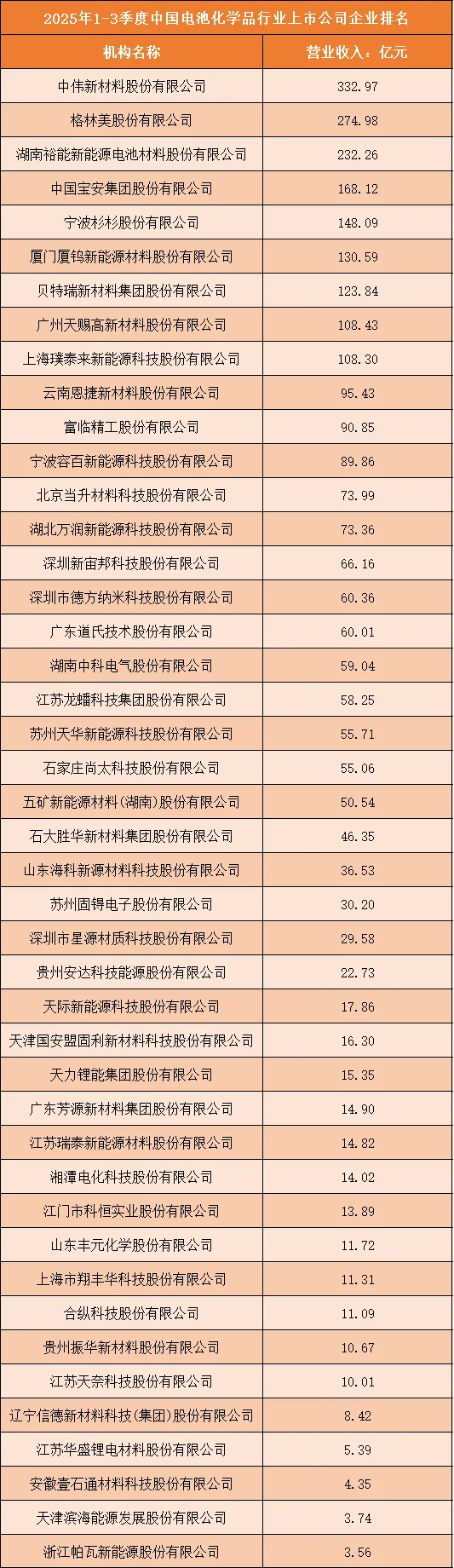

从2025年1-3季度中国电池化学品行业上市公司企业排名数据来看,行业营收呈现出清晰的梯队分化格局。中伟新材料以332.97亿元的营业收入稳居行业首位,在电池化学品领域形成了领先优势,其营收规模显著高于第二名格林美股份的274.98亿元,体现出在三元前驱体等核心赛道的核心竞争力。格林美、湖南裕能分别以274.98亿元、232.26亿元的营收紧随其后,三者营收规模均超200亿元,共同构成行业第一梯队,在正极材料、前驱体、回收利用等关键领域占据重要市场份额。中国宝安、宁波杉杉、厦门钨业等企业则以130-168亿元的营收形成第二梯队,与第一梯队拉开明显层级,反映出其在负极材料、钨系材料等细分领域的稳定市场地位。

2、中腰部企业营收分布与竞争态势

在第二梯队之后,中腰部企业营收规模集中在50-130亿元区间,呈现出密集分布的态势。贝特瑞、天赐材料、璞泰来、恩捷股份等企业营收均在95-124亿元之间,这些企业多聚焦于锂电池核心材料,如负极材料、电解液、湿法隔膜等,凭借技术优势和客户资源占据一定市场份额。而容百科技、当升科技、万润新能、新宙邦等企业营收则在66-90亿元左右,同样以高镍正极、电解液等产品为主,与前一批企业形成中腰部竞争格局。这一区间的企业数量较多,竞争相对激烈,部分企业通过技术升级、产能扩张等方式,试图向第一梯队靠拢,同时也面临着头部企业供应链整合和成本控制带来的压力。

3、尾部企业营收规模与生存空间

排名靠后的企业营收规模普遍低于50亿元,如石大胜华、山东海科、苏州固锝、星源材质等,这类企业多为细分领域的配套供应商,产品聚焦于溶剂、电解液添加剂、隔膜等细分赛道,市场份额相对有限。部分企业营收甚至不足15亿元,如天力锂能、芳源新材、瑞泰新材等,这类企业的生存空间主要依赖于特定客户的订单或细分市场的需求,抗风险能力较弱。在行业整体产能过剩、竞争加剧的背景下,尾部企业面临着较大的生存压力,若无法在技术创新、成本控制或客户拓展方面取得突破,可能会面临被市场淘汰或被头部企业整合的风险。

4、营收规模背后的业务布局与市场策略

从营收规模可以看出,头部电池化学品企业的业务布局和市场策略各具特色。中伟新材凭借在三元前驱体领域的规模化生产和全球布局,支撑了其营收的领先地位。格林美则聚焦于电池回收与前驱体制造,通过循环经济模式降低成本、拓展资源渠道。湖南裕能、容百科技、当升科技深耕正极材料领域,通过高镍、磷酸铁锂等技术路线抢占市场份额。贝特瑞、杉杉股份则在负极材料领域形成差异化优势,依托天然石墨和人造石墨的技术积累巩固细分市场地位。中腰部企业如恩捷股份、星源材质专注于湿法隔膜,通过规模化生产和技术迭代提升竞争力;天赐材料、新宙邦则深耕电解液领域,通过配方创新和客户绑定实现稳定增长。尾部企业则多聚焦于细分材料或特种化学品领域,通过差异化产品满足特定市场需求。

根据申万行业分类,2025年1-3季度中国电池化学品行业上市公司按营业收入排名如下:(A股上市公司)

二、中国电池化学品行业竞争趋势分析

1、核心材料领域技术壁垒与集中度提升

随着锂电池行业向高能量密度、高安全性方向发展,电池化学品核心材料领域的技术壁垒将不断提升,行业集中度也将持续提高。三元前驱体、高镍正极、湿法隔膜等关键材料对技术精度和一致性要求极高,具备核心技术储备和研发能力的企业将占据主导地位,形成技术壁垒和市场垄断。同时,头部电池企业为保障供应链安全,将优先选择技术实力强、产能稳定的核心材料供应商,这将进一步推动电池化学品行业的整合与重组,中小材料企业的生存空间将被持续压缩。

2、头部企业垂直一体化布局与行业整合加速

为保障供应链安全、降低生产成本,头部电池化学品企业将加速推进垂直一体化布局,通过自建或并购的方式,向上游延伸至锂矿、钴镍等原材料领域,向下游拓展至电池回收、材料再生等环节,形成全产业链覆盖。这将对独立材料企业和配套供应商的市场空间造成一定挤压,推动行业整合与重组,具备全产业链协同能力的企业将在竞争中占据更有利的地位。同时,头部企业之间的竞争也将从单纯的产品竞争转向产业链协同能力和资源掌控能力的竞争,行业集中度有望进一步提升。

3、技术路线多元化推动产品结构升级

随着固态电池、钠离子电池、磷酸铁锂等技术路线的快速发展,电池化学品行业的产品结构将持续升级。不同技术路线对材料的性能要求存在差异,企业需要针对不同技术路线开发定制化材料,具备多技术路线布局能力的企业将更具竞争力。同时,电池回收利用、材料再生等循环经济技术的突破,也将成为企业核心竞争力的重要体现,推动行业向低碳化、可持续方向发展。

4、下游需求多元化带动市场空间拓展

新能源汽车、储能、消费电子等下游应用领域的快速发展,将带动电池化学品需求结构持续升级。新能源汽车对电池材料的能量密度、安全性、成本控制提出更高要求,储能市场则对材料的循环寿命、稳定性和经济性高度敏感,消费电子领域则注重材料的轻薄化和快充性能。下游需求的多元化将推动电池化学品企业拓展产品矩阵,针对不同应用场景开发定制化产品,具备多场景产品布局能力的企业将更具竞争力。

5、全球化竞争与海外市场拓展加速

在国内市场竞争日趋激烈的背景下,电池化学品企业将加速全球化布局,海外市场成为新的增长极。头部企业凭借成熟的产品技术和质量认证,积极拓展欧洲、北美、东南亚等海外市场,通过本地化生产、战略合作等方式提升国际竞争力。同时,海外市场对产品质量、环保标准和认证体系的要求更高,企业需要在技术合规、品牌建设和供应链管理方面持续投入,以应对日益激烈的国际竞争,推动行业向全球化方向发展。