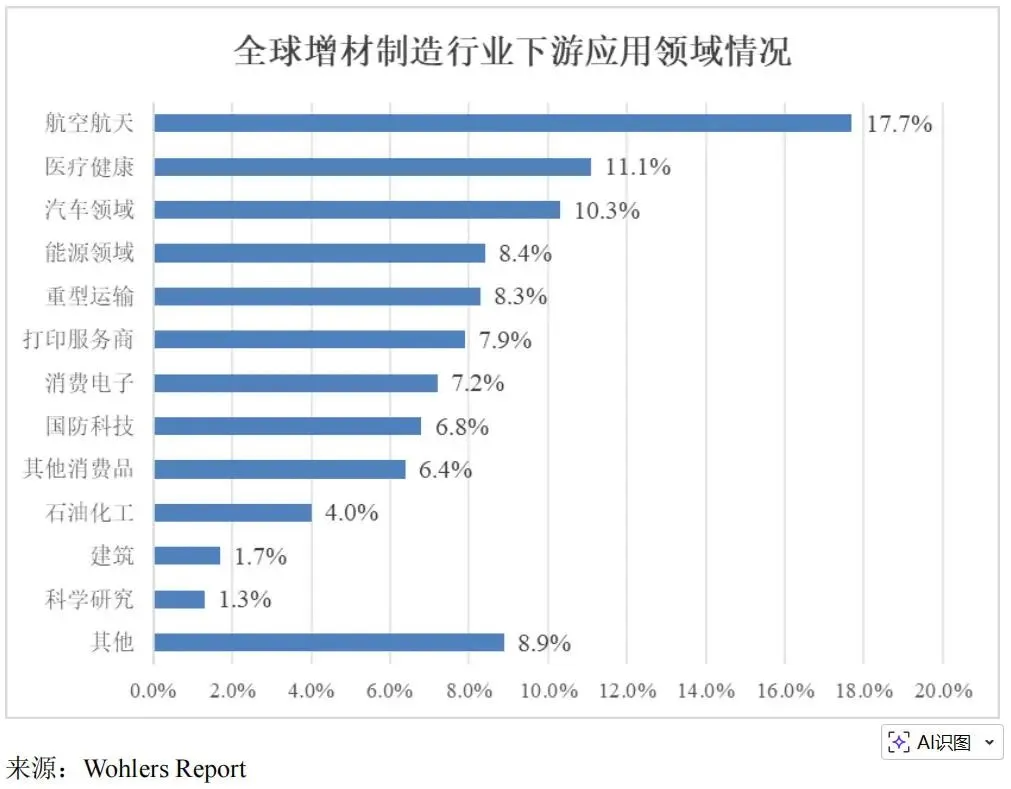

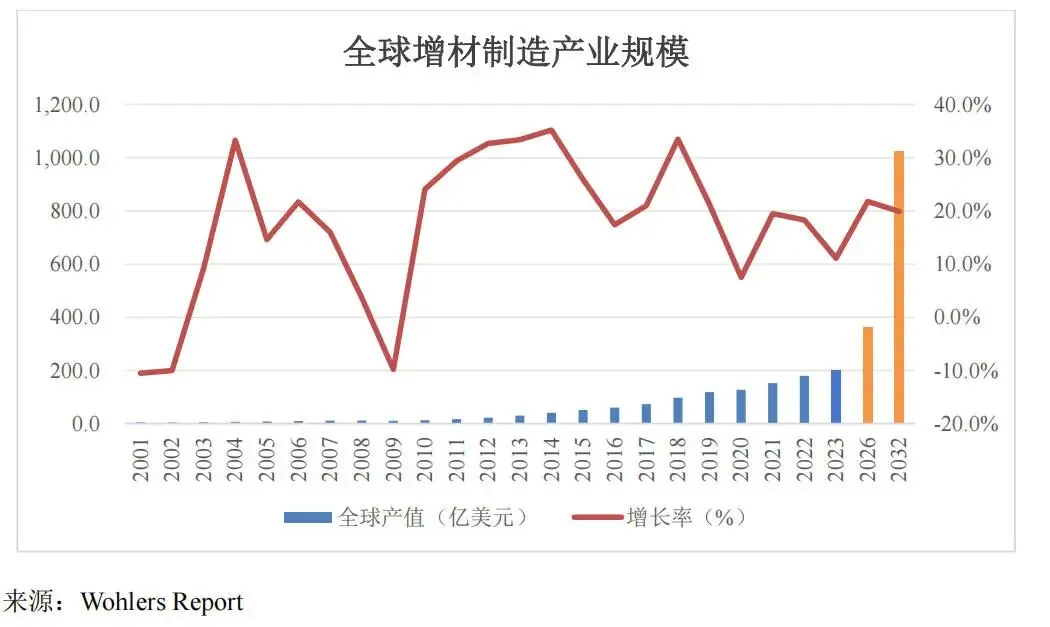

工业级 3D 打印行业:中国企业从技术导入到产业化成熟

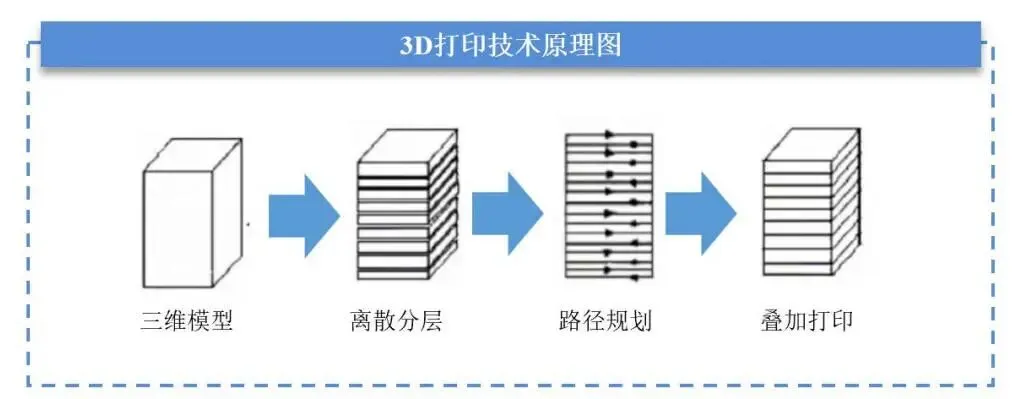

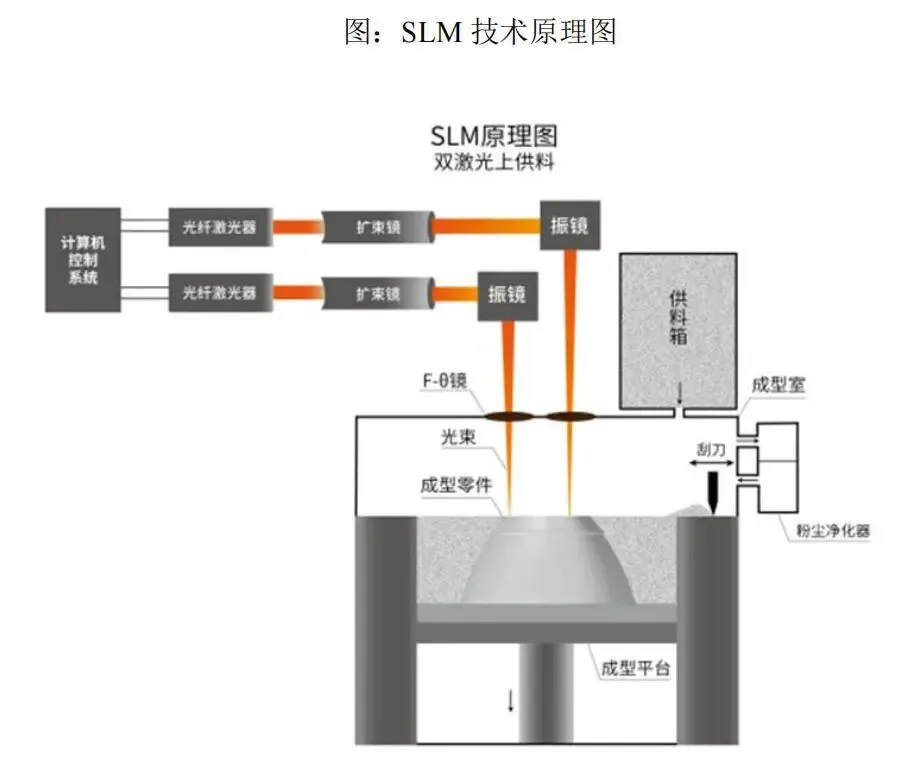

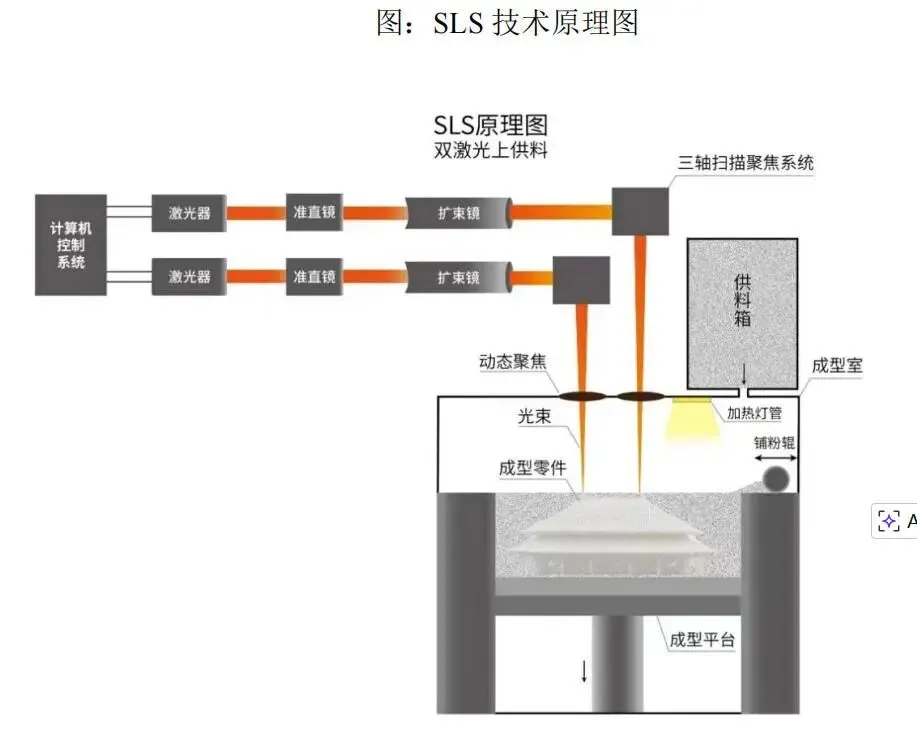

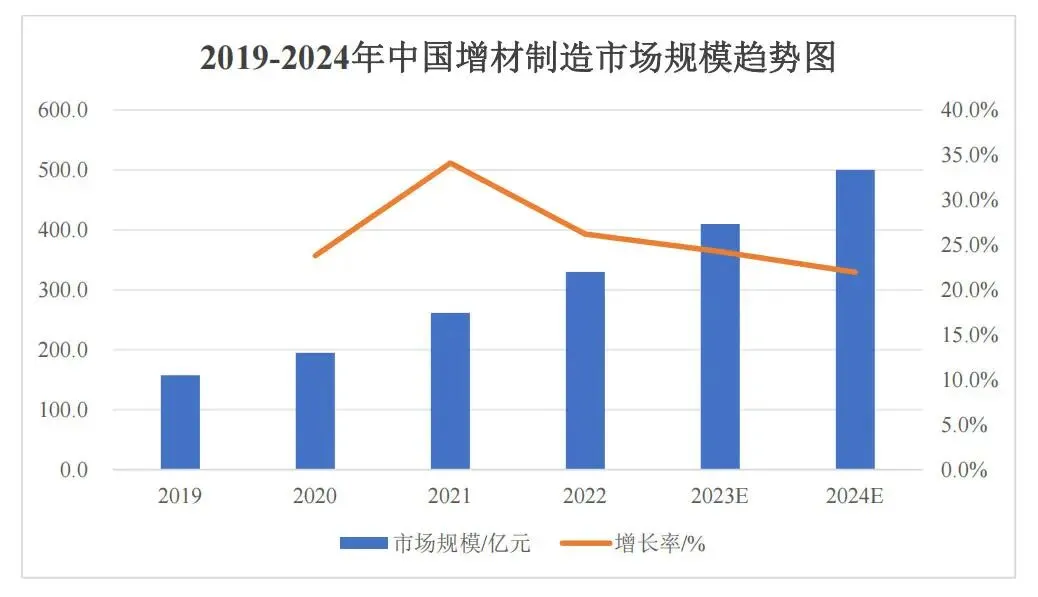

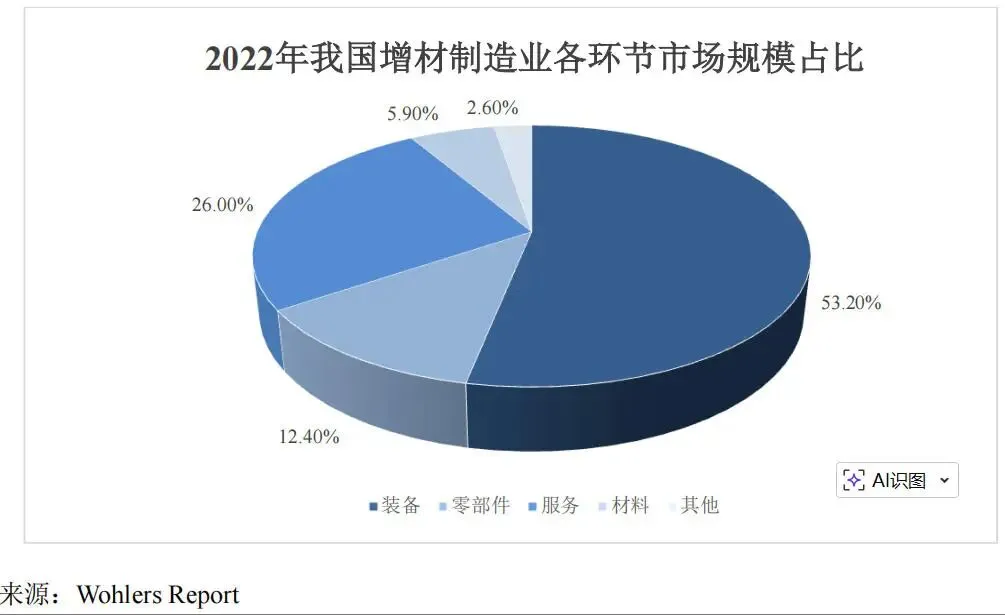

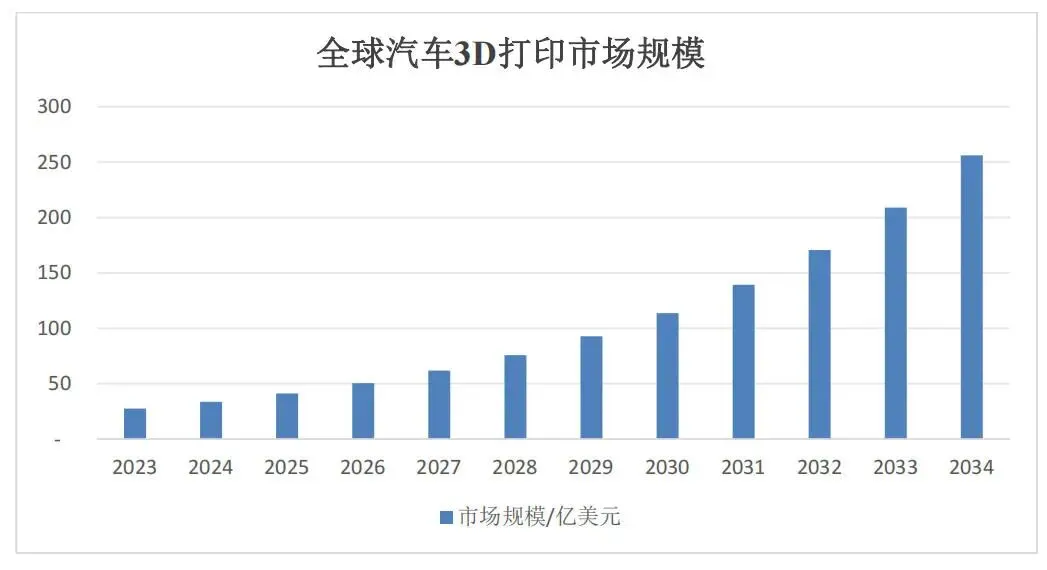

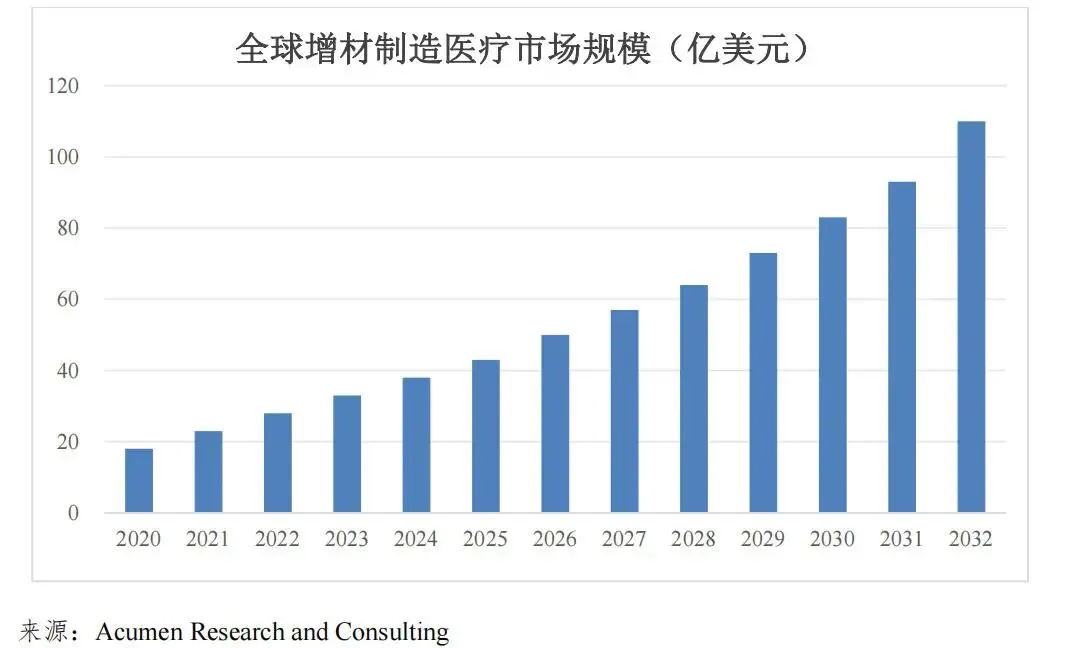

本报告聚焦于工业级 3D 打印行业,其核心技术为粉末床熔融(PBF),主要服务于航空航天、工业制造、科研院所、消费电子等高端工业领域。研究范围涵盖以金属粉末和工程塑料 / 高分子粉末为主的材料,金属领域的选区激光熔融(SLM)和非金属领域的选区激光烧结(SLS)工艺,以及中高端工业级设备。应用场景正从快速原型向直接制造和批量生产转变。从原型制造到工业化制造的加速转变 :全球增材制造技术经历了研发导入、原型应用和产业化推广阶段,目前金属 PBF 技术,尤其是 SLM 技术,在航空航天、能源、工业模具等高端领域已形成稳定应用,并逐渐向消费电子等大规模工业制造领域渗透。中国市场发展迅速,从追赶阶段快速进入并跑乃至局部领跑阶段,部分厂商在大尺寸、多激光、高效率工艺上已处于全球先进水平。中国成长斜率显著高于全球,设备环节为核心增量 :国内增材制造产业收入已超数百亿元规模,近五年复合增速约 25% - 30%,远高于全球平均水平。设备产值约占产业规模 50%左右,是产业链价值与技术的核心承载环节,头部工业级设备企业近年来收入复合增速在 30% - 40%以上,产业化落地的斜率与景气度较高。技术演进主线:多激光、大尺寸与大层厚 :工业级 3D 打印技术竞争从能否打印转向打印得更快、更大、更稳。多激光矩阵化排布与高精度拼接技术不断发展,成型尺寸从百级毫米迈向米级乃至 2 米以上,大层厚工艺(如 120 - 200μm)在保证性能的前提下显著提升成形效率,缓解效率瓶颈。产业逻辑:设备 + 材料 + 软件 + 服务的平台型价值 :工业级 3D 打印具备软硬件一体、工艺 know - how 和客户深度绑定的平台特征。短期看,设备销售是主要收入与利润来源;中期看,配套材料、备件、工艺包与运维服务带来类似耗材和订阅的属性;长期看,有望通过工艺数据库、过程监控与工业互联网形成数字产线 / 智能工厂解决方案,提高客户粘性与估值弹性。增材制造(Additive Manufacturing,AM),俗称 3D 打印,是一种在软件与数控系统控制下,将材料按数字模型逐层堆叠形成实体的制造技术。与传统去除材料的机加工相比,其工艺路径由减材 / 等材转为增材,高度依赖 CAD / CAM、材料科学、激光与控制技术的综合集成,可实现结构的高度复杂化与拓扑优化,适合轻量化、一体化、个性化与小批量生产。实际产业中,3D 打印按应用和技术水平分为消费级 / 桌面级和工业级。消费级 / 桌面级主要面向教育、个人创客、简单模型等,以 FDM、桌面 SLA 等为主;工业级则以 PBF(金属 SLM + 非金属 SLS)、工业级 SLA、DED 等为主,面向工业生产与功能性零部件制造。本报告聚焦于以 PBF 为核心的工业级增材制造设备环节。根据 ISO / ASTM 52900 与国家标准《增材制造术语》,增材制造共有七大类工艺。工业级应用中最重要的技术如下:选区激光熔融(SLM / L - PBF):以钛合金、高温合金、铝合金、不锈钢等金属粉末为主,通过高功率激光在惰性气氛中完全熔化粉末后冷却成形,可实现高致密度(> 99.9%)、高强度和高精度,力学性能可达锻件水平,适用于航空航天、能源、金属模具等高端领域。选区激光烧结(SLS / P - PBF):以尼龙、工程塑料、高分子与复合材料为主,通过激光将粉末加热到接近熔点实现烧结,打印过程中无需支撑,适合复杂塑料部件、小批功能件及砂模蜡模等的快速制备。定向能量沉积(DED) :通过激光 / 电子束等热源在空间中同时熔化粉末或金属丝,常用于大型构件修复与补焊,是对 PBF 的有益补充。光固化(SLA)、材料挤出(FDM)、材料喷射等 :在工业级应用中主要用于高精度树脂件或原型件制造,不是本报告的重点。本报告重点关注工业级金属 PBF - SLM / L - PBF 设备与工艺、工业级高分子 / 砂蜡 PBF - SLS 设备与工艺,以及配套粉末材料、工艺 / 控制软件与技术服务。研发与初步商业化阶段(~2012 年) :1980 - 1990 年,SLA、FDM、SLS 等基础 3D 打印技术相继问世。1995 年,德国 Fraunhofer ILT 提出 SLM 技术,拉开金属 3D 打印序幕。2000 - 2010 年,3D Systems、Stratasys、EOS 等率先实现商业化,主要用于原型制造,工业生产尚处探索期。产业化阶段(2013 - 2021 年) :2013 年以后,美国“America Makes”、德国“工业 4.0”、欧盟“Horizon 2020”等国家级战略将 3D 打印列为重点发展方向。EOS M400、SLM 500、3D Systems DMP 等工业级金属设备陆续推出,设备尺寸和功率不断提升。航空航天、医疗植入物、工装夹具等领域率先完成从原型到终端功能件的转变,形成稳定业务。惠普提出 MJF 技术,标志着高分子大批量生产进入新阶段。大规模产业应用阶段(2022 年至今) :增材制造已成为航空发动机、火箭发动机及结构件的重要制造路径,SpaceX、GE Aviation、Airbus 等均大规模采用。部分消费电子品牌开始在折叠铰链、结构支架等关键部件中采用金属 3D 打印,为大规模工业应用打开新空间。国际空间站实现零部件在轨增材制造,进一步验证了技术可靠性与极端环境适应性。全球设备市场规模突破 60 亿美元,行业竞争重心从能否打印转向效率、尺寸与成本。国内工业级 3D 打印行业起步略晚,但成长斜率更高,大致可划分为三个阶段:技术导入阶段(~2015 年) :高校与科研院所引进国外设备,开展基础研究与样机研制。早期企业多为科研成果转化,聚焦单机研发与非金属原型制造,产业规模较小。初步产业化阶段(2015 - 2022 年):国家密集出台《国家增材制造产业发展推进计划》《“十四五”智能制造发展规划》等政策,将增材制造列入战略性新兴产业与智能制造重点。一批专注工业级设备的企业快速成长,在金属 SLM 与非金属 SLS 等技术上实现突破,开始参与航空航天、军工、能源、工业模具等项目。国内增材制造产业规模从十亿元级快速成长至数百亿元规模,设备产值约占 50%,国产设备开始对进口设备形成有力替代。产业化成熟阶段(2023 年至今):头部企业在大尺寸、多激光、稳定性与工艺数据库方面达到全球先进水平,推出米级乃至 2 米级成型空间、几十路激光的工业级设备。国产设备在航空航天关键零部件、商业航天火箭、工业模具、高端铝合金 / 钛合金结构件等应用中获得批量订单。产业资本积极参与,工业级 3D 打印设备企业陆续登陆资本市场,IPO 披露材料显示头部企业 2022 - 2024 年收入复合增速约 30 - 40%,持续高景气。材料 :金属粉末包括钛合金、高温镍基合金、铝合金、不锈钢、模具钢、钴铬合金、铜及铜合金、难熔金属等;非金属粉末有尼龙(PA11、PA12、PA6 等)、TPU、PP、高分子复合材料、树脂砂、木塑粉等。核心部件 :激光器、振镜与扫描系统、光学镜片与扩束器、精密导轨与滚珠丝杠、惰性气体系统、过滤系统等。辅助系统与软件 :工艺规划软件(切片与路径规划)、设备控制软件、过程监测模块、粉末处理与循环系统等。工业级金属 PBF 设备(SLM) :从 150 级小型机到 2 米级超大尺寸设备,激光路数从单激光到 36/49/64 激光矩阵。工业级非金属 PBF 设备(SLS / 砂蜡打印) :面向高分子功能件、砂型 / 蜡模快速铸造、医疗康复等。配套服务 :设备安装调试、工艺开发与参数包交付、打印代工与试制、设备升级与改造、全生命周期运维等。航空航天与国防:航空发动机 / 航天发动机燃烧室、喷嘴、涡轮盘、机匣、支架、轻量化结构件等。商业航天:一体化推进系统、阀体、泵体、姿轨控组件等。工业制造:高端模具、复杂冷却通道模具、工装夹具、机器人部件、液压 / 流体控制等。科研院所与高校:新材料验证、拓扑优化结构研究、复杂构件试制。消费电子与汽车:结构支撑件、散热件、轻量化部件、小批量定制件。医疗与齿科:个性化植入物、矫形器、牙科义齿等(本报告不做重点展开)。设备环节价值量最高 :工业级 PBF 设备单价通常在数百万元至数千万元区间,远高于材料与服务的单体价值,且在技术与知识产权上高度密集,是产业链的“利润中心”。材料与耗材具有粘性,构成后装市场 :客户选定特定设备与工艺参数包后,倾向于使用设备厂商认证的粉末与耗材,叠加质量与认证要求,形成稳定复购与长期收入来源。工艺服务与软件具有高毛利特征 :工艺开发、结构重构、拓扑优化、工艺仿真与认证等服务,边际成本较低但技术含量高,可形成项目制 + 顾问式高毛利收入;自研软件一旦形成装机基础,将具备持续升级与订阅付费潜力。从单机销售向整体解决方案演进 :初级阶段以单机设备销售为主,附带基础安装调试;中级阶段提供设备 + 材料 + 工艺包 + 运维服务的整体方案;高级阶段面向客户提供增材制造产线 / 车间 / 工厂总包方案,包含软件、自动化物流、过程监控与质量追溯,向系统集成商角色升级。以金属 SLM 为例,典型工艺流程包括三维模型与切片、铺粉与预热、选择性熔融、平台下降与重复成形、后处理等环节。关键性能指标涵盖成型尺寸与成形空间利用率、激光数量与功率配置、层厚范围与成型效率(cm³/h)、打印件致密度与力学性能离散性、设备长期稳定性与多机 / 多位置一致性、软件易用性与工艺参数可配置程度。多激光是工业级金属 3D 打印提升效率和尺寸的关键路径,但技术难点极高,涉及光学系统设计与排布、多激光坐标系统一与高精度拼接、风场与气氛协同设计、扫描策略与软件算法等方面。头部厂商通过自研的多激光矩阵排布与智能拼接算法,将多行多列激光坐标系统一映射到同一坐标体系,一次性完成整体标定与拼接,显著提升效率与精度。大层厚工艺可将层厚提升至 120 - 200μm,在成型效率上实现倍数级提升。关键在于适配大层厚的光斑尺寸与能量密度匹配、粉末粒径与粒度分布优化、扫描策略与热场控制,以保证力学性能与致密度达标,大幅缩短复杂构件的制造周期,显著提升客户的投资回报率。对于工业级用户,特别是航空航天与军工客户,长期稳定性与批量一致性至关重要。高端设备可实现 6 个月以上无需光路重新标定,使用高精度光栅尺与位置反馈系统,实现 Z 轴重复定位精度可达 ±5μm。通过在线视觉 / 传感系统监测粉床质量并自动补偿,提升成功率与良率。统一工艺数据库、严格设备出厂标定与多机比对,实现“同机同批次不同位置”及“不同设备同批次”的性能离散性控制在 5%以内。工业级金属 / 非金属 PBF 在大规模工业化应用中仍面临若干共性的技术难点,包括多激光系统的极限一致性与长期稳定性、大尺寸构件的热应力与变形控制、大层厚工艺窗口与材料 - 工艺 - 性能三元协同、粉末质量控制与循环利用稳定性、过程在线监测与闭环质量控制、软件与工艺知识的系统化沉淀、超大尺寸设备的系统工程与可靠性等。这些难点集中于将“可打印”拓展到“可批量、可复制、可认证”,以及将“单机性能极限”转化为“系统级、产线级的稳定能力”,也是工业级增材制造厂商之间竞争的本质所在。全球增材制造已从小众技术成长为重要的制造技术之一,近年保持中高速增长。据 Wohlers Associates 发布的《Wohlers Report 2023》,2022 年全球增材制造(含设备、材料与服务)市场约 180 亿美元,同比增长 18.3%。市场研究机构 Mordor Intelligence 测算显示,2024 年全球 3D 打印整体市场规模约 253.2 亿美元,预计到 2030 年将达到 664.2 亿美元,对应 2024 - 2030 年复合增速约 17%。其中金属方向增速更快,Grand View Research 统计显示,2023 年全球金属 3D 打印市场约 77.3 亿美元,预计到 2030 年将增至 353.3 亿美元,2024 - 2030 年 CAGR 约 24.2%。工业级应用(航空航天、医疗、汽车、工业制造等)贡献主要增量,消费级 / 桌面级增速趋缓;金属 PBF 设备在金属增材制造中占比仍超过 80%,是工业级 3D 打印的绝对主流;航空航天与国防是增材制造价值量最高的细分领域之一,其对安全性与可靠性的高要求,反向促进了技术的持续升级。中国增材制造行业受益于“制造强国”“新型工业化”“发展新质生产力”等顶层战略与产业政策的长期驱动,叠加本土应用场景丰富,成长斜率显著高于全球。据工业和信息化部指导下的统计数据,中国增材制造产业规模已由 2012 年约 10 亿元增长至 2016 年约 80 亿元,并在 2022 年达到约 320 亿元人民币,2016 - 2025 年预测复合增速约 25% - 26%。中国电子报在 2023 年增材制造产业年会上披露的预测显示,2023 年我国增材制造产业规模可达约 400 亿元人民币,2027 年有望突破 1000 亿元大关。证券机构与行业研究机构对 2023 年规模估算略有差异,综合来看,目前中国 3D 打印 / 增材制造整体市场已处于 350 - 450 亿元区间。观研天下等机构进一步预计,若 2025 年中国 3D 打印产业规模达到约 630 亿元,则在 2022 - 2025 年间行业仍将保持约 25%左右的年复合增速,中长期维持高景气。在此背景下,工业级设备企业收入规模持续扩张,头部企业 2022 - 2024 年营收复合增速约 30% - 40%,毛利率保持在中高水平,设备销售仍是收入与利润的主要来源,叠加材料与工艺服务构成稳定的后装市场。全球工业级增材制造设备市场呈现“欧美传统巨头 + 亚洲新兴力量”的格局。欧美老牌企业如 EOS、SLM Solutions、3D Systems、GE Additive 等,在技术积累、国际认证体系、软件与工艺数据库方面具有深厚积淀;跨界巨头如惠普(HP)、通快(TRUMPF)等,以其在打印、激光与机床等领域的技术优势切入增材制造;专业软件与工艺公司如 Materialise、Ansys 等,通过 CAE 仿真、工艺模拟与生产管理软件构筑软实力护城河。传统巨头在高端军工与航空航天认证领域仍占据优势,但在成本、响应速度与工程化服务方面,逐渐面临来自中国等新兴厂商的竞争压力。国内工业级增材制造设备企业近年来发展迅速,呈现技术路线趋同、应用领域高度重合、产品策略差异化等特点。部分头部企业在大尺寸、多激光、高效率工艺上已处于全球先进水平,实现了局部领跑。例如,有的企业聚焦高端多激光大尺寸设备,有的则深耕中小型设备与性价比市场。替代路径 :早期在科研与中低端工业应用中替代进口设备;当前在航空航天、军工等高端领域与进口设备同台竞争,承担关键项目转产任务;未来在超大尺寸、多激光、高效率设备上形成差异化优势,反向输出海外市场。“弯道超车”方向 :聚焦于大尺寸构件、复杂一体化结构件及大层厚批量生产场景,避免与传统巨头在中小型设备上同质化竞争;通过软硬件一体化与工艺数据库积累,打造“设备 + 材料 + 软件 + 服务”的综合解决方案能力;借力商业航天、新能源、消费电子等快速增长的本土应用场景,形成“本土需求驱动本土技术迭代”的正反馈。尽管近年来中国工业级增材制造设备企业在部分应用场景上实现了并跑乃至局部领跑,但与欧美传统龙头相比,整体仍存在若干结构性差距:高端认证体系与工程应用深度不足 :欧美头部企业深度参与主流航空发动机、民机、航天型号的联合开发,设备与工艺参数直接写入 OEM 的工艺规范与认证体系,是“设计 - 工艺 - 设备”一体化方案的重要组成部分。国内企业虽已在航空航天、商用航天等领域形成一批示范项目,但在国际主流 OEM 的适航认证、全寿命周期使用案例、极端工况长期应用数据等方面仍有明显差距,部分国内项目仍以单机 / 单零件验证为主,距离“全机系统级、多机大批量”应用还有提升空间。软件与工艺数据库沉淀相对薄弱 :国际龙头拥有成熟的切片软件、工艺规划软件、工艺仿真与生产管理系统,形成从设计、仿真、制造到质量追溯的完整软件生态。其长期对航空、医疗、汽车等垂直行业的服务积累了大量“材料 - 工艺 - 结构 - 性能”数据,沉淀为可复用的标准工艺包和数字数据库。国内多数企业的软件体系仍以设备配套工具为主,功能点分散,统一性、易用性与开放性有待提升,系统化的工艺数据库与仿真平台建设起步较晚,数据量和行业覆盖度不足。材料体系与标准化程度差距 :国外龙头在高温合金、钛合金、铝锂合金、难熔金属等增材制造专用材料上布局较早,材料开发往往与具体发动机 / 机体项目协同推进,形成“定制化材料 + 专用工艺”组合。国内高端粉末在成分设计、杂质控制、粉末形貌、粒度分布稳定性等方面已取得长足进步,但在极端工况长期稳定性、批次间波动控制、与国际标准体系的衔接上仍有追赶空间。材料标准与检测评价体系方面,国内仍以跟随国际标准为主,自主主导的材料与工艺标准在数量与国际影响力上有待加强。品牌影响力与全球服务网络不足 :国际龙头企业普遍在欧美、亚洲等地建立完整的销售、应用支持与服务网络,具备跨区域快速响应能力。在全球主流航空航天、医疗与汽车 OEM 的供应链体系中,国际龙头往往已成为“默认选项”,品牌认知度和议价能力较强。国内企业目前海外布局仍以经销 / 代理模式和少量子公司为主,在本地化服务能力、跨语言跨文化应用支持以及大型跨国项目经验方面仍处在扩张和积累阶段。系统工程能力与整线解决方案差距 :欧美部分厂商已从“单机供应商”升级为“解决方案提供商”,可提供包括前端设计优化、工艺仿真、设备群控、自动化上下料、粉末闭环管理、在线监测与质量追溯在内的整线乃至整厂解决方案。国内企业在超大尺寸、多激光设备本体上已具备较强竞争力,但在“车间级 / 工厂级”系统集成、与客户 MES/PLM/ERP 系统对接、跨工艺(增材 + 减材)一体化产线规划等方面仍处于加速建设阶段,部分项目仍以“单机 + 人工搬运”的形态为主,距离高度自动化、柔性化的增材制造智能工厂还有阶段性差距。长期研发投入与基础研究深度有限 :国外龙头企业背靠发达的工业基础与高校科研体系,长期在材料热力学、冶金机理、粉末行为、熔池物理、过程建模等基础研究领域持续投入,部分成果沉淀为难以显性化的 know - how。国内企业近年加大研发投入,在工程化与产品化方面迭代迅速,但在基础机理、共性技术平台、开源社区与生态合作等方面仍存在短板。未来要在全球竞争中取得更大主动权,需要在应用层面持续突破的同时,加大对基础研究与前沿共性技术的耐心投入。总体来看,中国企业已在设备性能、性价比、工程服务响应速度等方面形成竞争优势,并在大尺寸、多激光等细分方向具备“弯道超车”的基础,但在高端认证体系、软件与工艺数据库、材料与标准、全球品牌与服务以及系统工程能力等“软实力”方面,距离欧美龙头仍存在 3 - 5 年不等的差距。能否在上述领域实现系统性补课,将直接决定国产企业从“快速成长”走向“全球领先”的速度与上限。硬件 BOM :包括机架与钣金结构件(部分外协加工)、光学系统(激光器、振镜、光学镜片等)、传动机构与精密导轨、气氛与过滤系统、传感器、PLC 与工控机等。软件与研发摊销 :涉及工艺软件、控制软件与算法模型。组装与调试成本 :精度调整、标定、打印测试等高技术含量工序。规模化生产与标准化设计 :通过平台化与模块化设计,提升零部件通用率,降低单位设备制造成本;随着产量提升,核心部件采购成本有望下降。多激光 + 大层厚:提升单机效率 :在成形尺寸既定的情况下,提高激光路数与层厚可显著缩短打印周期。单机效率提升后,客户对设备投资的摊销成本下降,有利于推动行业渗透率扩张。工艺优化与拓扑优化设计 :通过结构重构、拓扑优化与支撑设计优化,减少材料用量与打印时间;借助工艺仿真与经验数据库,降低试错次数与废品率。粉末循环利用与工艺参数窗口拓展 :通过设备结构优化与工艺改进,提高粉末回收与再利用率;在确保性能的前提下,扩大“可重复使用粉末”的参数窗口,降低材料成本。(一)航空航天与国防科技:高附加值、强认证驱动的核心场景全球需求规模 :据 Grand View Research《Aerospace 3D Printing Market, 2024》测算,2023 年全球航空航天 3D 打印市场规模约 31.3 亿美元,预计到 2030 年将增至约 113.8 亿美元,对应 2024 - 2030 年约 20.6%的年复合增速。综合多家机构不同定义与统计口径,可以认为 2023 年全球航空航天 3D 打印对增材制造的需求规模大致位于 25 - 30 亿美元区间(约合人民币 200 - 220 亿元),到 2030 年有望扩张至 80 - 110 亿美元区间,是增材制造中增速最快、单件价值最高的应用之一。航空航天与国防专属细分 :ResearchAndMarkets《3D Printing in Aerospace and Defense Market Size & Share Analysis 2023 - 2028》给出更聚焦于“航空航天 + 国防”终端的估算:2023 年该领域 3D 打印市场规模约 35.2 亿美元,预计 2028 年将达到 71.2 亿美元,对应 15.1%的 CAGR。结合上述两类口径,可以判断:航空航天与国防场景整体已经是“30 - 40 亿美元级”市场,且未来仍将保持 15 - 20%的中高速增长,对粉末床熔融类金属增材制造设备的需求最为集中。中国市场大势与渗透空间 :Grand View Research《China Additive Manufacturing Market Outlook》显示,2023 年中国增材制造整体市场规模约 14.4 亿美元,预计到 2030 年增至 79.1 亿美元,2024 - 2030 年 CAGR 约 27.5%。考虑到中国航天发射次数、在轨卫星数量持续提升,多型航发、机体型号在结构件、燃烧室、导流叶片等环节引入增材工艺,军工装备在结构减重、复杂通道等方面对增材需求迅速释放,可以合理认为中国航空航天与国防领域对 3D 打印的需求已处于“数十亿元人民币”级别,且高于整体行业平均增速。对于设备企业而言,该场景对设备指标、工艺验证、质量体系与项目交付能力要求最高,也是形成技术与标准话语权的“制高点”场景。(二)工业制造与模具:以工装夹具、模具与功能件为主的基础场景全球整体规模与 3D 打印渗透 :Precedence Research《3D Printing Market 2025 - 2034》指出,按应用划分,原型制造在 2025 年占全球 3D 打印收入的 55%以上,其余约 45%主要来自功能件生产与工具 / 模具(Tooling)应用。该机构测算 2025 年全球 3D 打印市场规模约 292.9 亿美元,据此可推算,当年功能件 + 模具相关应用合计规模约 130 亿美元左右,其中模具 / 工装是工业制造场景中的重要组成部分。美国能源部(DOE)在其关于工具市场的研究中指出,引入 3D 打印后,航空航天与国防等行业的模具和工装生产周期可缩短 50 - 70%,成本可降低 20 - 30%左右,显著提升了增材在模具与工业制造环节的经济性与可行性。模具 / 工装细分数据 :Grand View Research 在其《Desktop 3D Printing Market -- Application Tooling》统计中给出:2023 年全球桌面级 3D 打印“tooling(模具 / 工装)”细分市场规模约 12.1 亿美元,2023 - 2030 年复合增速约 23.4%。在工业级 3D 打印中,工装夹具、定制模具、铸造 / 注塑用快速模具等应用更加广泛,结合上述整体结构可以判断:工业制造与模具场景对应的全球 3D 打印需求规模至少在“百亿美元级”,约占工业级 3D 打印应用的三分之一左右。(三)商业航天与卫星制造:高景气、极高增速的新兴场景空间 3D 打印专属市场规模 :DataIntelo《Space 3D Printing Market, 2024》测算,2023 年全球空间 3D 打印市场规模约 5 亿美元,预计到 2032 年将增至 52 亿美元,对应约 30.1%的年复合增速,是所有增材细分领域中增速最快的之一。MarkNtel Advisors《Space-Based 3D Printing Market 2023 - 2028》给出的预测显示,2023 - 2028 年空间 3D 打印市场 CAGR 约 21.2%,同样反映出空间应用的高增速特征。上述空间场景主要包含:火箭发动机与喷管、结构加强件、推进系统复杂流道、在轨维修 / 备件制造以及未来月球 / 行星表面就地材料打印等。与传统航空航天需求的交叉与放大 :空间 3D 打印在统计上 often 被视为航空航天 3D打印的子集,因此约 5 亿美元的空间 3D 打印市场叠加 25 - 30 亿美元级的航空航天 3D 打印需求,共同构成了飞行器与航天器全生命周期的关键应用空间。随着商业航天发射频次增加、星座组网(低轨宽带卫星、大规模遥感卫星等)加速推进,单个发射任务的结构件和推进系统中增材件比重持续提升,在用数量的递增将反向带动备件、维修及升级改造中对增材设备和工艺的持续需求。对于国内企业而言,商业航天是绕开传统军工、大飞机等高度封闭供应链,实现“样机验证 - 批量交付 - 快速迭代”的重要新场景,中长期有望形成“型号带技术、技术反哺其他行业”的良性循环。(四)消费电子、汽车与其他:体量庞大、结构多元的综合场景本小节涵盖消费电子、汽车、医疗及部分其它工业领域。不同机构对口径划分差异较大,以下以汽车与医疗为代表,辅以电子等新兴应用的规模数据,梳理总体空间。汽车:从原型验证走向小批量生产 :Grand View Research《3D Automotive Printing Market, 2024》测算:2023 年全球汽车 3D 打印市场规模约 31 亿美元,预计 2030 年将达 127.6 亿美元,2024 - 2030 年 CAGR 约 23.3%。综合来看,汽车行业对 3D 打印的需求已处于“30 亿美元级”水平,并将在未来 5 - 7 年保持 15 - 25%的复合增速,应用包括整车与零部件开发阶段的原型件、小批量定制件、轻量化夹具与工装,以及部分高端车型的结构件直接制造等。医疗健康:个性化、高毛利的结构性高景气领域 :Grand View Research《Healthcare 3D Printing Market, 2024》统计,2023 年全球医疗 3D 打印市场规模约 85.2 亿美元,预计 2030 年将达到 272.9 亿美元,2024 - 2030 年 CAGR 约 18.5%。在更细分的 3D 打印医疗植入物(如关节、脊柱、颅颌面等)领域,Fairfield Market Research 报告显示 2023 年市场约 5.86 亿美元,预计 2030 年约 15.1 亿美元,CAGR 约 12.1%。综合不同口径,可以认为医疗健康领域对 3D 打印的需求已位居各行业前列,规模大致在“数十亿美元”级别,并保持接近 20%的中长期增速,其中高附加值的定制植入物、牙科修复与手术导板等,是金属和高分子增材技术的重要增量来源。消费电子及 3D 打印电子:仍在早期但增速极高 :DataM Intelligence《3D Printed Electronics Market, 2024》估算,全球 3D 打印电子市场 2023 年规模约 93.5 亿美元,预计到 2031 年约 280.7 亿美元,2024 - 2031 年 CAGR 约 14.7%。该市场涵盖在消费电子、可穿戴设备、汽车电子等场景中,通过 3D 打印直接在三维结构上集成天线、传感器和互连线路等。对于本报告重点关注的工业级金属 3D 打印而言,消费电子更多体现为结构件和功能件的小批量 / 中试试制(如手机支架、可穿戴设备结构件、散热结构等),其需求规模相较汽车与医疗略小,但在工艺验证 + 供应链柔性方面的战略价值极高。综合判断:多行业叠加的“长尾”空间 :若叠加汽车、医疗健康、消费电子以及部分通用工业(如能源、电力设备、机械等)领域的增材需求,该综合场景对应的 3D 打印需求规模在 2023 年已远超 150 - 200 亿美元,并将在未来 5 - 10 年持续受益于整车电动化 / 智能化、精密医疗快速发展以及电子产品迭代加快等趋势。对于设备企业而言,该场景的共同特点是单点项目认证要求相对低于航空航天,但项目数量多、应用分散,适合通过渠道与生态合作实现广覆盖,在产品组合和价格带上下形成“金字塔型”布局。增材制造被纳入“制造强国”“新型工业化”“新一代信息技术和高端装备”等国家战略,在“十四五”规划与多项部门规划中,被明确为智能制造与高端装备的重要方向之一。多部门发布增材制造产业发展规划、重点专项申报指南,将“增材制造与激光制造”纳入国家重点研发计划。工信部将增材制造装备纳入首台(套)重大技术装备推广目录,地方政府给予设备购置与应用示范支持。财政与工信部门联合对“专精特新”“小巨人”等企业给予资金与政策倾斜,为中小高端装备企业发展提供支撑。国家与行业标准围绕术语、工艺方法、测试方法、质量评估、软件系统等持续完善。行业龙头积极参与增材制造国家标准和行业标准的制定与修订,通过标准化提升行业门槛与自身话语权。航空航天与医疗等高要求领域,正在逐步形成覆盖材料、工艺、设备与零件全生命周期的认证体系。AM(Additive Manufacturing) :增材制造PBF(Powder Bed Fusion) :粉末床熔融工艺SLM(Selective Laser Melting)/ L - PBF :选区激光熔融,金属粉末床激光熔化技术SLS(Selective Laser Sintering)/ P - PBF :选区激光烧结,高分子 / 非金属粉末床激光烧结技术DED(Directed Energy Deposition) :定向能量沉积FDM(Fused Deposition Modeling) :熔融沉积成型SLA(Stereo Lithography Apparatus) :立体光固化成型TAM / SAM / SOM :可寻址市场、可服务市场、可获取市场ASP(Average Selling Price) :平均销售单价MPBF / PPBF :金属粉末床熔融、塑料粉末床熔融的统称