2月10日,全球PAN基碳纤维领导者——2025年4月-12月(2026财年前三季度)业绩报告,集团整体呈现“营收微降、利润承压” 的态势。期间合并营收1.92万亿日元,同比微降0.2%;核心营业利润1051亿日元,同比下降3.4%,主要受部分业务板块市场波动及特殊项目影响。在多元业务布局中,碳纤维及复合材料板块表现分化,成为集团业绩调整的关键变量,其航空航天领域的复苏与工业应用的短期承压形成鲜明对比。

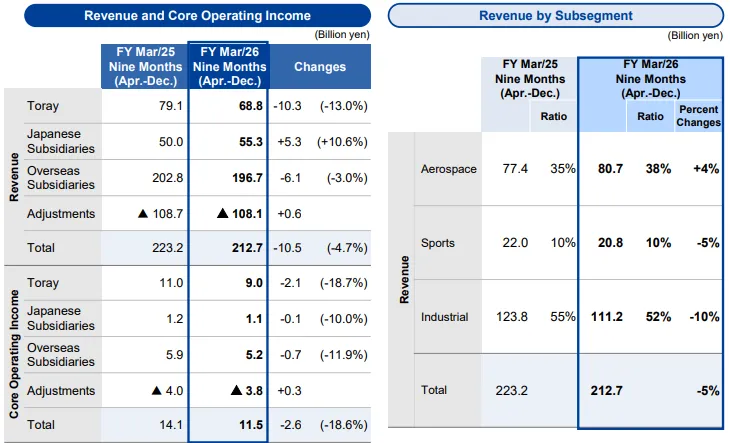

碳纤维及复合材料业务作为东丽的战略核心板块之一,2025年4-12月实现营收2127亿日元,同比下降4.7%;核心营业利润115亿日元,同比大幅下滑18.6%,是拖累集团整体利润的主要板块之一。从业务结构看,该板块呈现明显的分化特征:航空航天应用成为唯一的增长引擎,而工业应用和体育应用则面临不同程度的需求调整。

航空航天领域表现亮眼,期间营收807亿日元,同比增长4%,占碳纤维板块总营收的比例提升至38%。这一增长主要得益于全球航空供应链库存调整的缓解,核心大客户的订单需求稳步复苏,东丽在高端航空碳纤维材料领域的技术壁垒和客户粘性持续显现。反观占比最高的工业应用板块,受欧美市场需求增长放缓及行业库存调整影响,营收同比下降10%至1112亿日元,占比降至52%,其中压力容器等关键应用领域进入阶段性调整期,成为板块业绩下滑的主要拖累。体育应用板块则表现平淡,营收208亿日元,同比下降5%,占比维持在10%,市场需求未出现明显回暖迹象。

从经营主体来看,碳纤维业务的业绩压力在海内外业务中均有体现。东丽本部实现营收688亿日元,同比下降 13%,核心营业利润 90 亿日元,同比下滑 18.7%;海外子公司营收1967亿日元,同比下降 3%,利润 52 亿日元,同比下降 11.9%。

多重因素共同加剧了业绩压力:量价方面,工业应用需求萎缩导致销量下滑,叠加原材料价格波动带来的成本压力,合计拖累利润 21 亿日元;外汇波动及海外子公司业绩折算影响进一步拉低利润 15 亿日元,成为板块盈利下滑的重要外部因素。

请在微信客户端打开

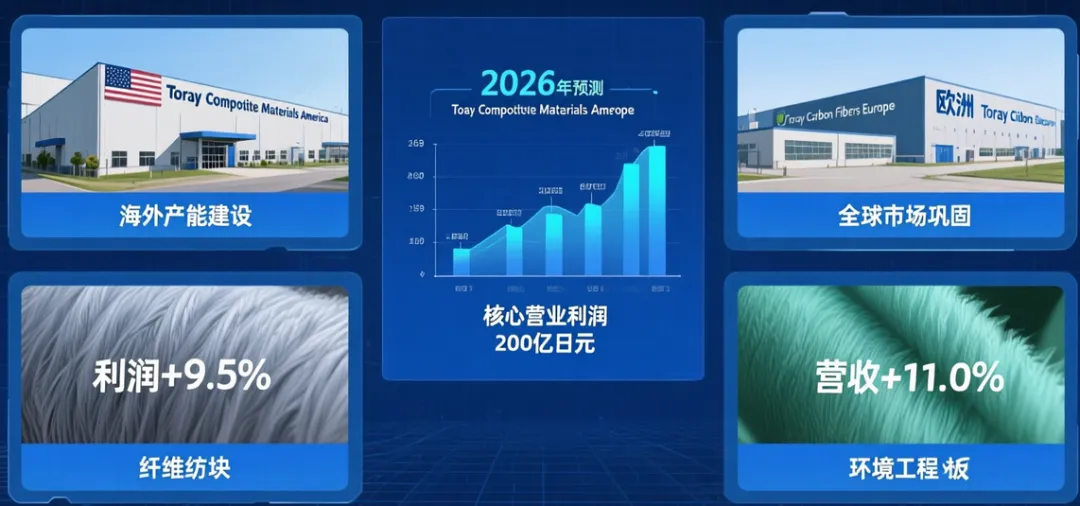

尽管短期承压,东丽对碳纤维业务的长期布局并未放缓。在资本支出方面,公司持续推进海外产能建设,旗下美国 Toray Composite Materials America 和欧洲 Toray Carbon Fibers Europe 的碳纤维生产设施项目稳步推进,为全球市场份额巩固奠定基础。

对于 2026 财年全年,东丽预计碳纤维及复合材料板块核心营业利润将达 200 亿日元,同比微降 2.5%,较此前预测下调 30 亿日元,主要反映了工业应用领域的短期压力,但航空航天领域的稳定增长仍为板块提供了基本支撑。

从集团整体战略来看,碳纤维及复合材料业务的分化表现与其他板块形成互补。纤维纺织板块凭借服装应用的强劲需求,核心利润同比增长 9.5%;环境工程板块受益于中东大型海水淡化项目推进,营收同比增长 11.0%,成为集团增长双引擎。东丽通过多元业务布局对冲单一板块波动风险,同时持续加大研发投入,2025 年 4-12 月集团研发支出达 544 亿日元,同比增长 1.6%,为碳纤维材料在新能源、高端制造等新兴领域的应用突破积蓄力量。

总体而言,东丽 2025 年前三季度业绩虽受碳纤维工业应用调整拖累,但航空航天领域的复苏迹象与全球产能布局的持续推进,为该板块长期发展注入信心。面对全球经济复苏放缓、行业竞争加剧等外部挑战,东丽将进一步优化产品结构,强化航空航天等高毛利领域优势,同时积极拓展工业应用新场景,推动碳纤维业务从 “分化调整” 向 “全面复苏” 转型,为集团整体业绩回升提供核心动力。