一、2025年1-3季度中国风电设备行业上市公司企业排名分析

1、头部企业营收规模与梯队格局

从2025年1-3季度中国风电设备行业上市公司企业排名数据来看,行业营收呈现出明显的梯队分化特征。金风科技以481.47亿元的营业收入遥遥领先,成为行业绝对龙头,其营收规模远超第二名明阳智慧能源集团股份公司的263.04亿元,头部效应十分显著。明阳智能则稳居第二梯队首位,与金风科技共同构成行业第一阵营,二者营收合计占比突出,对行业格局具有较强的引领作用。运达能源、三一重能分别以184.86亿元、144.51亿元的营收位列第三、第四,形成第二梯队核心成员,与前两名企业共同构成行业第一梯队,营收规模均超百亿元,在整机制造领域具备较强的市场竞争力和品牌影响力。

2、中腰部企业营收分布与竞争态势

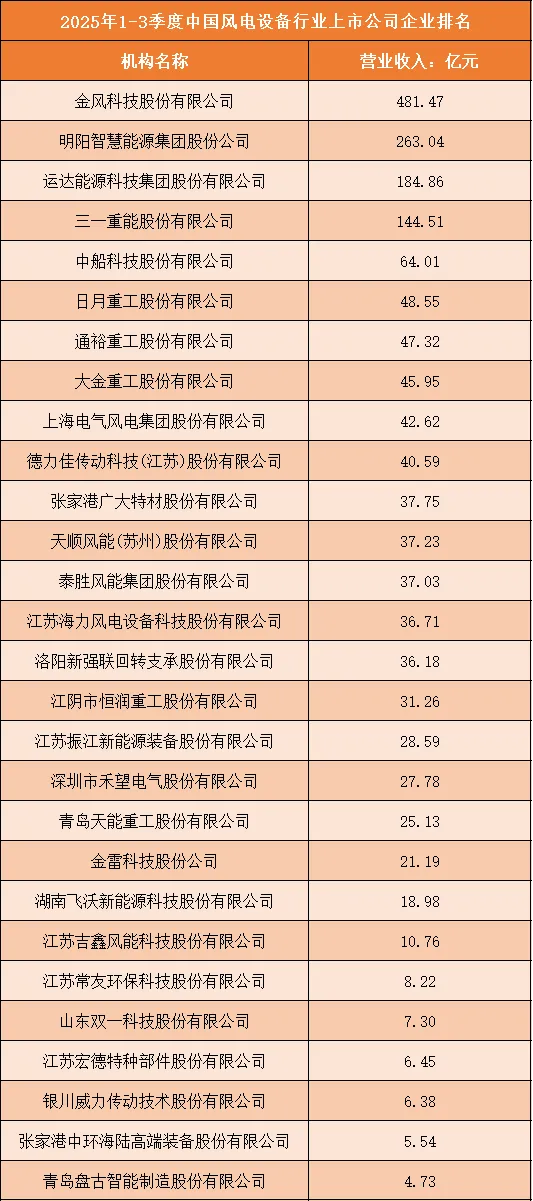

在第一梯队之后,中腰部企业营收规模集中在20-80亿元区间,呈现出密集分布的态势。中船科技、日月重工、通裕重工、大金重工、上海电气等企业营收均在40-65亿元之间,这些企业多聚焦于风电设备核心零部件或细分领域配套,如塔筒、轴承、电气设备等,凭借细分领域的技术优势和客户资源占据一定市场份额。而天顺风能、泰胜风能、江苏海力风电等企业营收则在35-40亿元左右,同样以风电塔筒、海工装备等产品为主,与前一批企业形成中腰部竞争格局。这一区间的企业数量较多,竞争相对激烈,部分企业通过技术升级、产能扩张等方式,试图向第一梯队靠拢,同时也面临着头部企业供应链整合和成本控制带来的压力。

3、尾部企业营收规模与生存空间

排名靠后的企业营收规模普遍低于20亿元,如湖南飞沃新能源、江苏吉鑫风能、山东双一科技等,这类企业多为细分领域的配套供应商,产品聚焦于风电叶片材料、铸件、特种部件等细分赛道,市场份额相对有限。部分企业营收甚至不足10亿元,如银川威力传动、青岛盘古智能等,这类企业的生存空间主要依赖于特定客户的订单或细分市场的需求,抗风险能力较弱。在行业整体产能过剩、竞争加剧的背景下,尾部企业面临着较大的生存压力,若无法在技术创新、成本控制或客户拓展方面取得突破,可能会面临被市场淘汰或被头部企业整合的风险。

根据申万行业分类,2025年1-3季度中国风电设备行业上市公司按营业收入排名如下:(A股上市公司)

二、中国风电设备行业竞争趋势分析

1、整机制造领域寡头化趋势加剧

随着风电行业规模化发展和技术迭代加速,整机制造领域的寡头化竞争趋势将愈发明显。头部企业凭借规模效应、技术积累和品牌优势,不断强化市场地位,通过整合供应链、降低生产成本、提升产品可靠性等方式,进一步挤压中小整机企业的生存空间。同时,头部企业之间的竞争也将从单纯的价格竞争转向技术创新、服务能力和全生命周期解决方案的竞争,例如在大兆瓦机组研发、海上风电运维服务等领域的布局,将成为企业核心竞争力的重要体现。

2、零部件领域专业化与一体化并行发展

在风电设备零部件领域,竞争将呈现出专业化与一体化并行的发展态势。一方面,具备核心技术优势的零部件企业,如轴承、叶片材料、控制系统等领域的企业,将凭借技术壁垒和产品质量,在细分市场中占据主导地位,形成专业化竞争格局;另一方面,头部整机企业为了保障供应链安全、降低成本,将加速推进零部件一体化布局,通过自建产能或战略投资等方式,整合关键零部件生产环节,这将对独立零部件企业的市场空间造成一定挤压,推动零部件行业的整合与重组。

3、海上风电成为竞争新主战场

随着陆上风电开发趋于饱和,海上风电凭借资源丰富、发电效率高等优势,成为行业发展的重要增长点,也将成为企业竞争的新主战场。海上风电对设备的耐腐蚀性、抗风浪能力、运维效率等要求更高,具备海上风电技术储备和项目经验的企业将获得先发优势。同时,海上风电产业链涉及整机、海缆、基础结构、运维服务等多个环节,企业之间的竞争将从单一产品竞争转向全产业链协同能力的竞争,具备全产业链布局能力的企业将更具竞争力。

4、技术创新驱动竞争格局重塑

技术创新将成为重塑风电设备行业竞争格局的核心驱动力。大兆瓦机组、高效叶片、智能运维、储能融合等技术的突破,将推动行业产品升级和成本下降,同时也将改变企业的竞争优势。能够率先掌握核心技术、实现产品迭代的企业,将在市场竞争中占据主动,而技术储备不足、创新能力薄弱的企业则可能被逐步淘汰。此外,随着双碳目标的深入推进,风电设备的绿色制造、循环利用等技术也将成为企业竞争的重要维度,推动行业向低碳化、可持续方向发展。