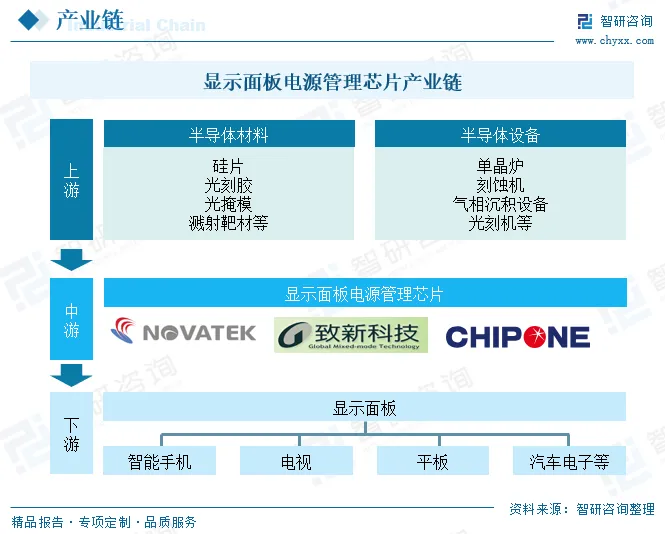

面板电源管理芯片行业定义及产业链

电源管理芯片(PMIC)是一种专门用于调节与控制电源的芯片,能够实现电能的交换、分配、检测及其他管控功能,满足电路系统中元器件差异化的电源需求,保障电路系统的功能实现和稳定运行。面板PMIC是显示面板的核心组件,主要负责管理显示面板各种组件所需的电源轨,包括源极驱动器、栅极驱动器、时序控制器和背光模块等。这些芯片确保在LCD、OLED和Mini LED等不同面板技术中实现精确的电压调节、时序控制和稳定运行。

从面板电源管理芯片产业链来看,上游为生产所需的原材料及生产设备,原材料包括硅片、光刻胶、光掩模、溅射靶材等,生产设备涉及单晶炉、刻蚀机、气相沉积设备、光刻机等;中游为面板电源管理芯片设计、制造、测试。下游为显示面板领域,显示面板最终广泛应用于消费电子、汽车等领域。

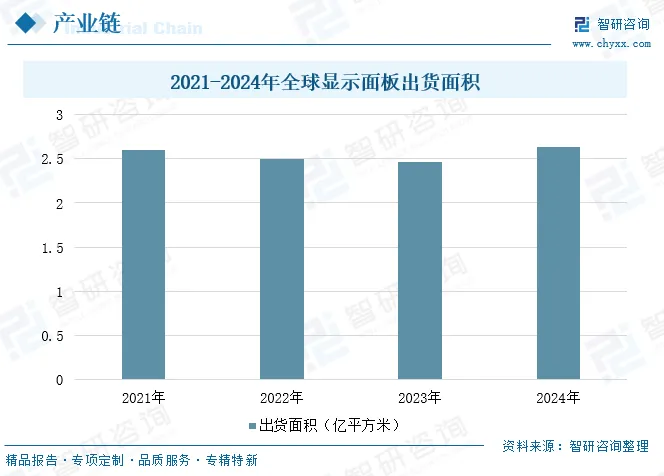

2024年,随着下游应用领域逐步回暖,全球显示面板出货面积恢复增长态势,约2.63亿平方米,同比增长超6%,市场规模约1338亿美元,同比增长13%,后续将呈现稳定增长趋势。显示面板主要分为液晶(LCD)显示面板和有机发光二极管(OLED)显示面板两大类。其中,LCD由于其技术的成熟性,以及在大屏幕显示如电视、笔记本电脑等的广泛应用,总需求和市场份额占比较大。OLED因其独特的柔性特质,能满足曲面和折叠屏的需求,被广泛应用于手机等小屏幕显示领域,同时也应用于一些新兴的电子产品如VR、可穿戴设备等,需求增速更快。

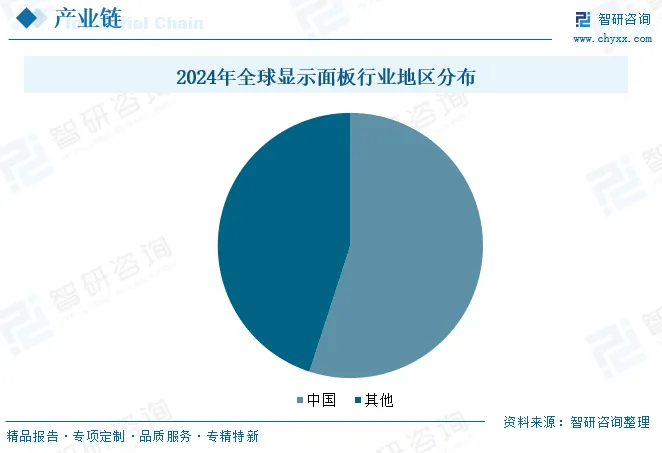

改革开放以来,我国显示产业实现了规模、创新与融合三大维度的突破。中国电子信息产业发展研究院数据显示,2024年,我国显示面板全球市场占有率已达55%,显示材料市占率达43%,均居全球第一,产值规模已占据全球“半壁江山”。 我国显示产业已驶入“AI+显示”发展快车道。

相关报告:智研咨询发布的《中国面板电源管理芯片行业市场竞争格局及投资趋势研判报告》

面板电源管理芯片行业市场现状

1、全球市场

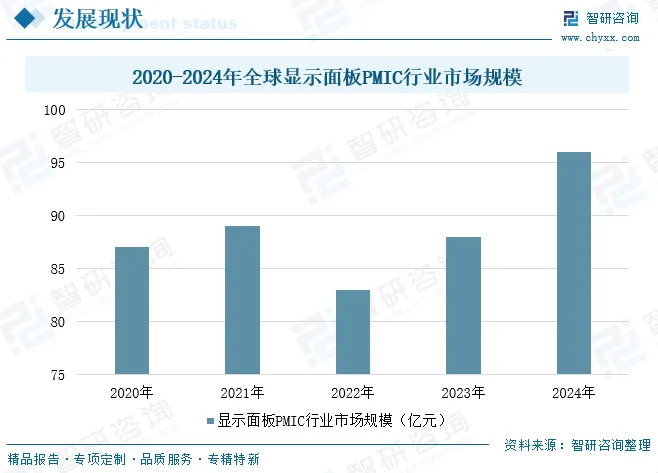

显示面板电源管理芯片是电源管理芯片市场中的重要细分市场,2022年,随着全球面板行业进入存量驱动阶段,面板制造商主动减少库存并降低平均销售价格以应对需求疲软,导致显示PMIC市场规模有所下降。到2024年,随着终端市场需求逐步恢复,全球面板制造商启动补库存周期,面板价格开始稳定反弹,使显示PMIC市场规模达到96亿元,同比增长9%。显示PMIC设计支持高通道数、低噪声和精细电压步进控制,同时保持高集成度以减少板载空间,实现针对高刷新率、可变亮度级别和不断演进的面板外形因素量身定制的高效功率传输,满足显示系统的严格要求。

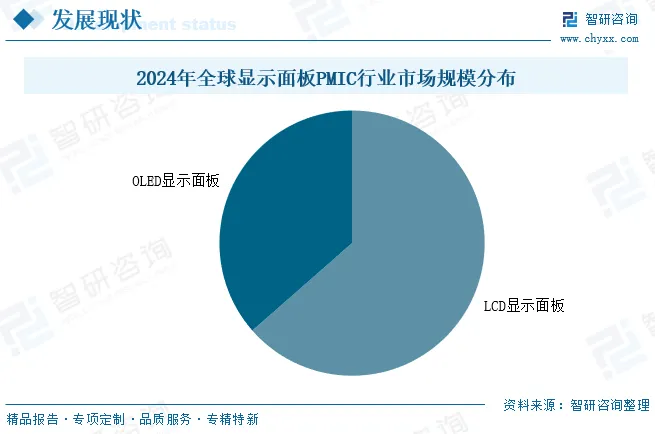

在当前半导体显示面板市场中,LCD面板的产能规模依然占据绝对主导地位,因此LCD显示面板PMIC市场需求更大。2024年LCD显示面板PMIC市场规模约为61亿元,占比63.5%;OLED显示面板PMIC市场规模约为35亿元,占比36.5%。

2、中国市场

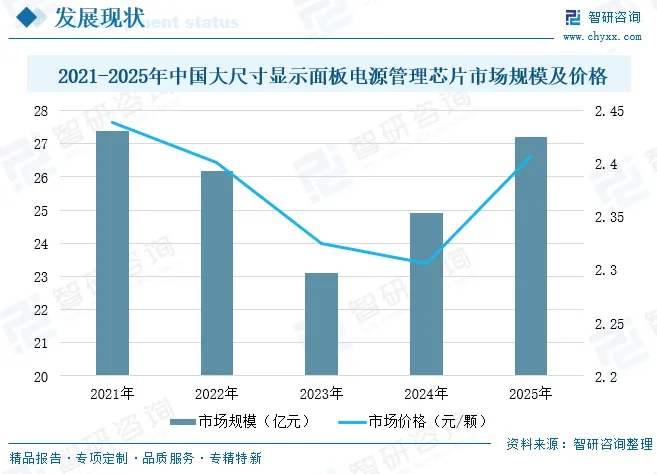

随着高端显示技术迭代和新能源汽车智能化渗透,中大尺寸面板渗透率正处于快速提升阶段,大尺寸显示面板电源管理芯片持续驱动行业创新与增长。2024年中国大陆大尺寸显示面板电源管理芯片市场需求量增至约10.8亿颗,同比增长8.7%;2025年市场需求量进一步增至约11.3亿颗。

行业市场规模同步修复,2024年中国大陆大尺寸显示面板电源管理芯片市场规模约24.9亿元,同比增长7.8%;价格方面,2022-2024年期间,大尺寸显示面板电源管理芯片价格逐步下滑,由2.44元/颗下滑至2.31元/颗,预计2025年有所反弹。

面板电源管理芯片行业企业格局

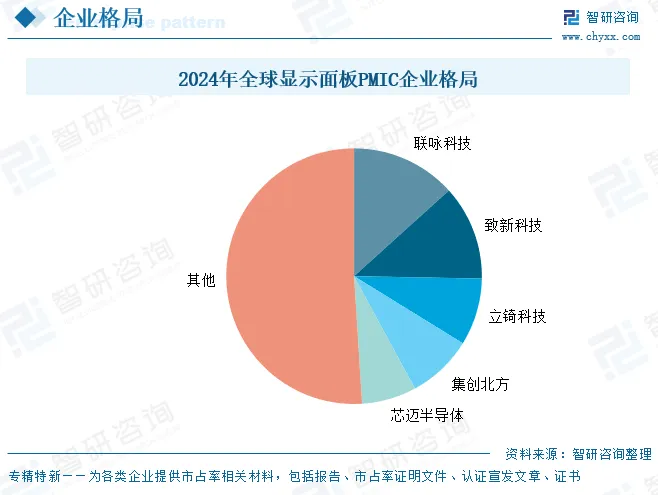

在显示面板电源管理芯片领域,由于显示产业主要集中在日韩及中国大陆和中国台湾台湾地区,因此其相关电源管理芯片厂商也以早年间发展起来的台系厂商为主。不过,随着近几年中国大陆芯片设计公司的成长,本土厂商的市场份额也在快速增长。2025年前五家企业分别为联咏科技、致新科技、立锜科技、集创北方、芯迈半导体,累计占据了全球显示面板PMIC约49%的市场份额。高端显示面板市场日益整合,大尺寸面板细分市场主要由大型制造商主导。这些 公司对PMIC的技术认证周期相对较长,与电源管理芯片供应商保持强劲且具有黏性的 合作伙伴关系。因此,显示PMIC市场正在逐步集中于头部企业,而其他地区的供应商 必须实现技术突破才能进入供应链。

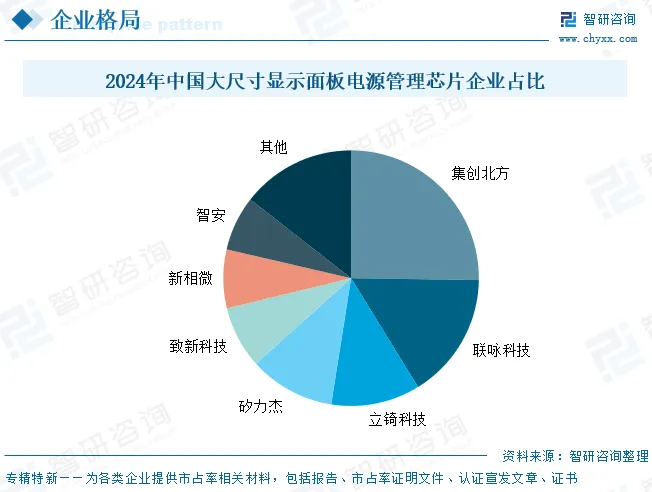

国内本土显示面板电源管理芯片厂商主要分为两类厂商,一类是聚焦在显示产业,同时具备显示驱动芯片产品和显示面板电源管理芯片产品的设计研发能力,代表企业如集创北方、新相微、奕斯伟等;另一类则为专业模拟芯片厂商,专注在混合信号和模拟芯片领域,如矽力杰SILERGY。在中国大陆大尺寸显示面板电源管理芯片领域,竞争集中度更高,2024年前五家企业累计市占率达71.2%,前三企业分别为集创北方(市占率25.2%)、联咏科技(市占率16.0%) 和立锜科技(市占率11.3%),集创北方主要得益于国产替代战略红利,其与京东方等本土面板巨头深度绑定,提供一站式解决方案。同时集创北方拥有显示领域全产业链产品线,包括驱动芯片、触控芯片、电源管理芯片等。这种“一站式”的解决方案能力对面板客户极具吸引力,尤其便于其PMIC产品与自家驱动芯片进行协同设计和优化,提升整体性能与稳定性。联咏科技和立锜科技是中国台湾地区的显示驱动芯片设计龙头,在技术研发、产品性能和可靠性方面拥有深厚的积累和极高的声誉,其产品历来被高端和旗舰产品所采用。

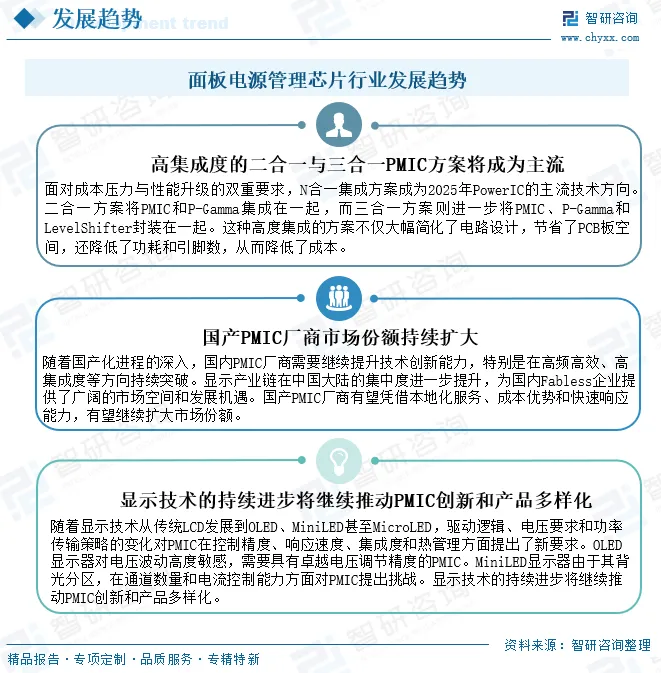

面板电源管理芯片行业发展趋势

1、高集成度的二合一与三合一PMIC方案将成为主流

面对成本压力与性能升级的双重要求,N合一集成方案成为2025年PowerIC的主流技术方向。二合一方案将PMIC和P-Gamma集成在一起,而三合一方案则进一步将PMIC、P-Gamma和LevelShifter封装在一起。这种高度集成的方案不仅大幅简化了电路设计,节省了PCB板空间,还降低了功耗和引脚数,从而降低了成本。

2、国产PMIC厂商市场份额持续扩大

随着国产化进程的深入,国内PMIC厂商需要继续提升技术创新能力,特别是在高频高效、高集成度等方向持续突破。显示产业链在中国大陆的集中度进一步提升,为国内Fabless企业提供了广阔的市场空间和发展机遇。国产PMIC厂商有望凭借本地化服务、成本优势和快速响应能力,有望继续扩大市场份额。

3、显示技术的持续进步将继续推动PMIC创新和产品多样化

随着显示技术从传统LCD发展到OLED、MiniLED甚至MicroLED,驱动逻辑、电压要求和功率传输策略的变化对PMIC在控制精度、响应速度、集成度和热管理方面提出了新要求。OLED显示器对电压波动高度敏感,需要具有卓越电压调节精度的PMIC。MiniLED显示器由于其背光分区,在通道数量和电流控制能力方面对PMIC提出挑战。显示技术的持续进步将继续推动PMIC创新和产品多样化。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国面板电源管理芯片行业市场竞争格局及投资趋势研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。