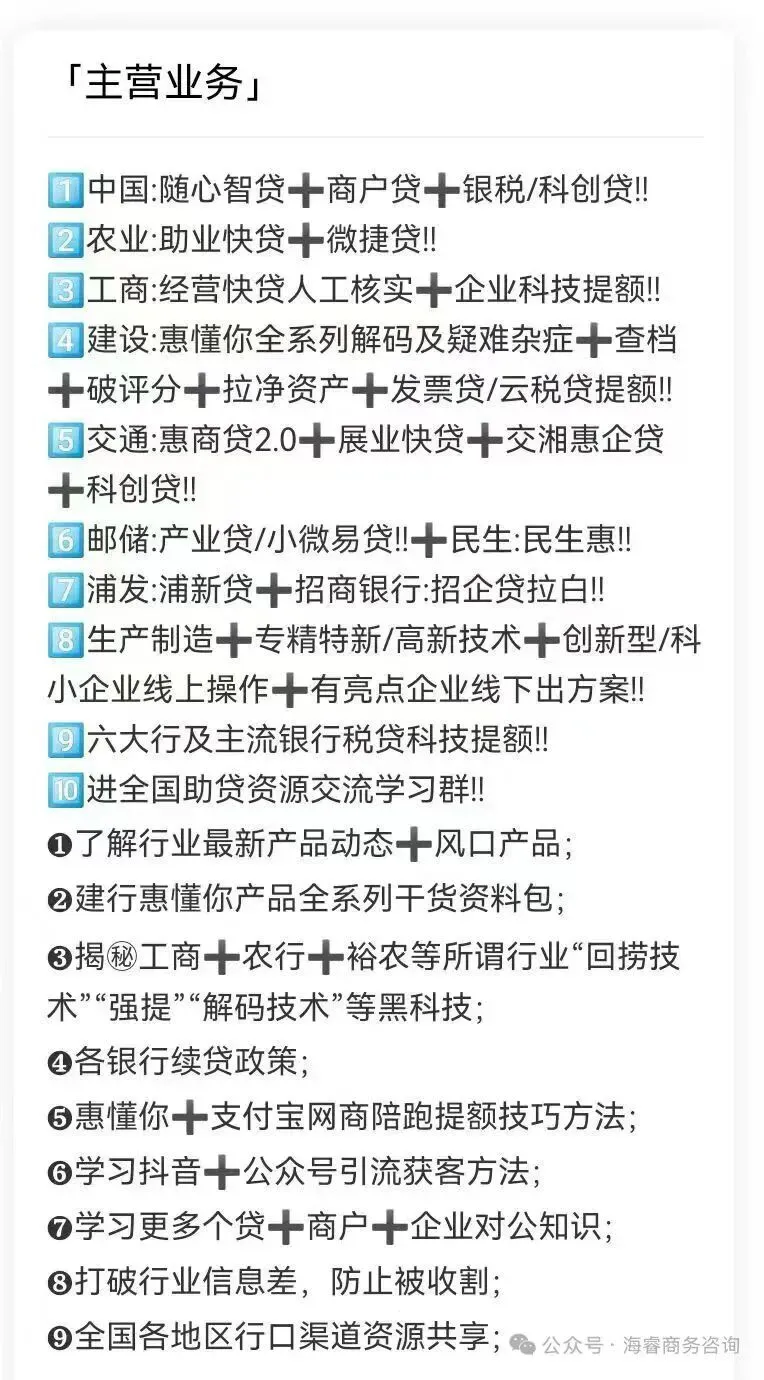

一、先把自己“做硬”(融资基础)

❶.规范财务,做透明账

❷.养好企业与个人征信

❸.盘活轻资产,少依赖抵押

❹.聚焦主业,做“专精特新”

✅银行贷款(首选,成本最低)

❶.普惠小微贷/信用贷:线上申请、秒批、无抵押,年化3.5%–5%;用全国融资信用服务平台(信易贷)一键对接多家银行。

❷.无还本续贷/循环贷:到期不用还本金,直接续贷;避免“过桥贷”高成本。

❸. 中长期经营贷/固定资产贷:用于设备、厂房、技改;2026年贴息1.5%/年,最长2年,单户最高5000万。

❹.供应链金融:绑定核心企业做订单贷、应收保理、存货质押;核心企业确权后,银行敢放、利率低。

✅政府+担保(增信、降门槛)

❶. 政府性融资担保:国家基金分险40%、地方最高80%;费率低(0.5%–1%)、免反担保、额度最高2000万。

❷.创业担保贷:重点人群/小微企业,财政贴息、担保费减免。

❸.贴息/风险补偿:2026年固定资产贷贴息1.5%;地方设风险池,银行不良容忍度提高。

❶. 票据贴现/商票保贴:盘活应收,成本低于流贷。

❷. 股权融资/创投:专精特新、科技型优先;北交所/新三板绿色通道。

❸.产业基金/技改补贴:先拿补贴、再配贷款,降低杠杆。

1. 贴息政策:2026年起,中小微固定资产贷年贴息1.5%,最长2年,单户最高150万。

2. 担保升级:国家融资担保基金分险40%、代偿5%、单户2000万;政府担保逐步取消反担保。

3. 信用平台:全国一体化融资信用平台,已放39.7万亿,信用贷占9.9万亿;一键查额度、办贷款。

4. 无还本续贷:全面落地,到期直接续,杜绝高息过桥。

5. 尽职免责:银行小微贷不良容忍度提高,客户经理敢贷、愿贷。

1. 算清成本,不借高息:年化>8%慎借;优先银行、政府担保,远离高利贷。

2. 匹配期限,错配必死:流动资金→短期循环贷;设备/厂房→中长期贷+贴息;避免短贷长用。

4. 分散渠道,不依赖一家:同时对接2–3家银行+担保,防止一家抽贷崩盘。

5. 现金流为王:优先保回款、控库存、压费用;现金流健康,银行才敢续贷。

1. 整理近12个月财务、纳税、流水、合同,做一份简洁经营报告。

2. 查企业征信+法人征信,有逾期尽快处理。

3. 登录全国融资信用服务平台/地方信易贷,一键测额度、申信用贷。

4. 对接政府性融资担保机构,申请担保增信。

5. 申请无还本续贷/循环贷,替换到期高成本贷款。

6. 申报专精特新/技改/贴息政策,拿补贴+低息贷。

进群交流学习业务合作扫码➕微备注来意

—— 欢迎关注 ——

目前已有10000+新老客户咨询我们