欢迎关注云链信通公众号

每日更新企业融资新动态

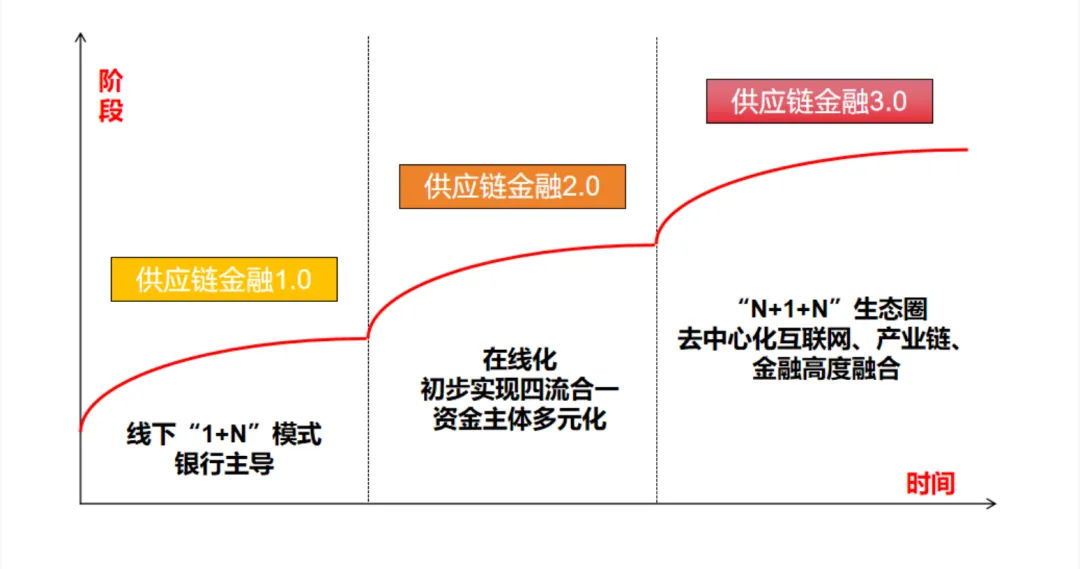

供应链金融从最初的 1.0 版本迭代至 2.0 版本,如今已迈入 3.0 发展阶段。

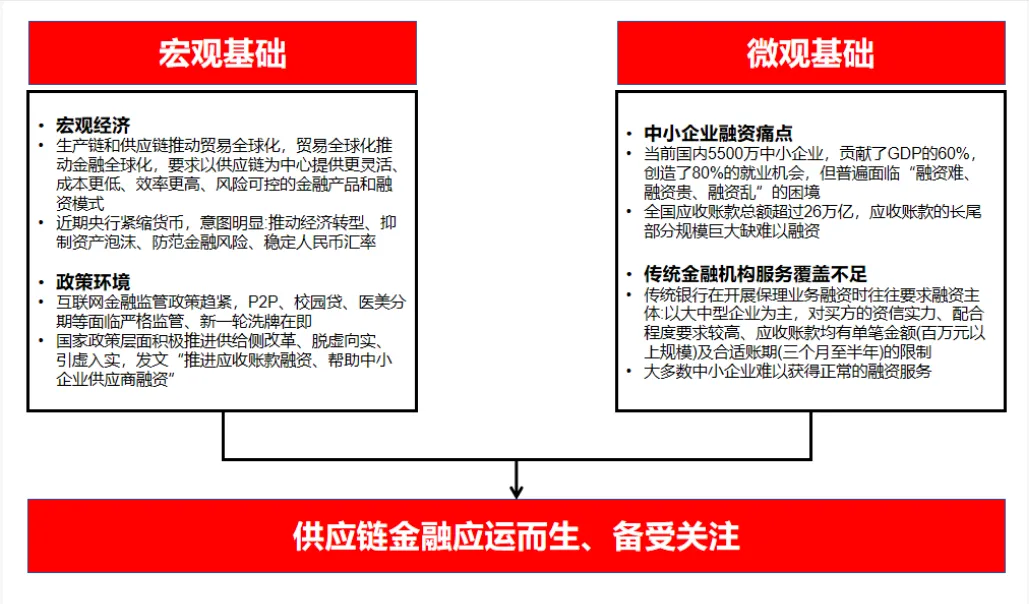

无论是从宏观产业环境,还是微观企业经营层面来看,供应链金融的兴起与发展,都是供给侧结构性改革推进及产业高质量发展的必然结果。

那么,究竟什么样的企业,才会产生供应链金融的服务需求呢?

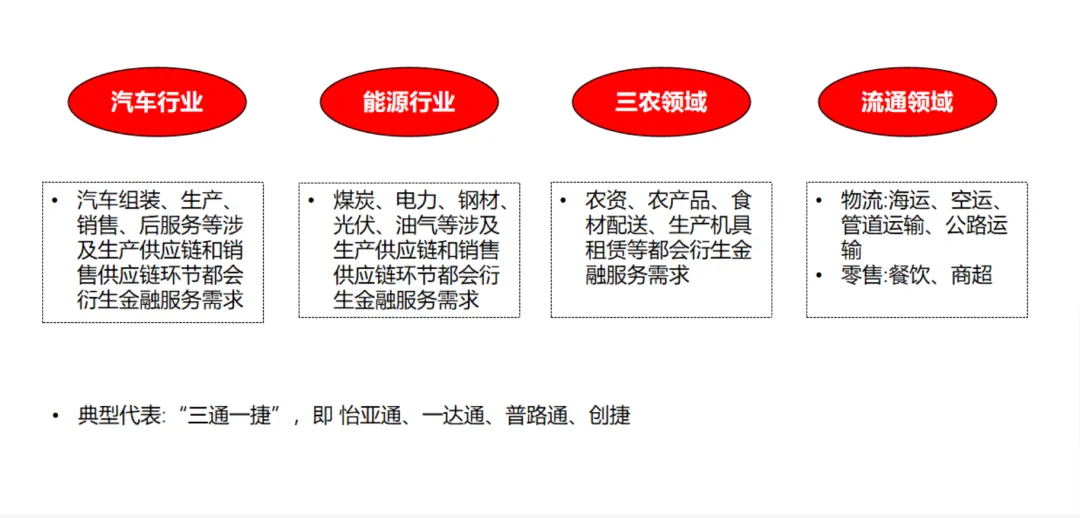

其中,以下四个行业的企业,尤其适合开展供应链金融业务。

不过在供应链金融业务推进过程中,多个因素都可能导致业务难以落地,具体如下:

一、企业基本面不达标

企业需确认是否属于融资机构的准入行业及偏好行业;近一年内是否存在诉讼记录(含合同纠纷、金融纠纷)、被执行记录、行政处罚记录,或股权被冻结的情况。此外,企业关联主体、实际控制人若有逃废债、财产保全记录,企业自身存在大额合同纠纷、金融诉讼,或单个银行卡被冻结大额资金,以及关联公司基本面异常,均会影响融资审批。

二、法人及企业征信存在问题

需重点排查法人个人征信及企业征信:是否存在当前逾期情况,征信五级分类是否处于当前异常状态,以及异常情况产生的具体原因。

三、企业核心数据不符合要求

企业营业收入过低,可承接的融资体量达不到机构准入标准

上下游贸易体系中,未出现具备核心竞争力的龙头企业

资金方无法将贸易合同有效嵌入借款企业与上下游核心企业的合作流程中

借款企业与上下游核心企业无历史合作记录,且未与同级别的国央企、上市公司等核心企业有过合作往来

企业经营品类为非标产品(如金银粉、部分化工原料、无品牌酒类等),这类产品难以精准核算价值,且流通、处置难度较大

回款账期超过 6 个月(常规合理账期为 15 天 - 3 个月),或合同约定账期与实际回款账期差异过大

部分特定行业需满足每日打款的付款频次要求,企业无法达标

代采业务场景中,资金方无法实现对货物的有效管控

企业采购的原材料种类,与加工后销售的成品品类不一致

存在全托管场景需求 —— 既需要资金方垫付原材料采购资金,又要求解决账期问题,实现货款提前回款。

以上都是企业通过供应链金融融资的方式,会出现的被拒件原因。

结 语

JIE YU

供应链金融虽为企业融资提供新路径,但业务落地门槛明确。企业需契合机构准入要求,规避基本面、征信、核心数据等方面的各类问题,规范上下游贸易结构、完善经营数据、保障征信良好,才能顺利推进供应链金融业务,破解融资难题,借助产业协同实现稳健发展。若你正被现金流困扰,可联系我,帮你定制专属实操方案。

免责声明

文章与产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!

合作方式

联系电话 |18950341319

公众号|云链信通