本文来自国海证券研究所于2023年4月23日发布的报告《金徽酒:营收表现亮眼,省外开拓顺利,公司稳步前行》,欲了解具体内容,请阅读报告原文。

事件:公司发布2023年一季报,2023年一季度实现营业收入8.93亿元,同比+26.61%;归母净利润1.82亿元,同比+10.41%;扣非归母净利润1.81亿元,同+11.16%。

1、一季度营收表现亮眼,省外市场开拓顺利。2023Q1公司营收同比增长27%,归母净利润同比增长10%。一季度公司高档/中档产品实现营收5.5/3.3亿元,同比分别增长25%/31%,预计春节受疫情“达峰”影响,终端消费力缓慢恢复,旺季公司100-200元左右产品旺销,导致中档产品增速更高。同时,公司重点市场继续保持高增,甘肃东南部、兰州市场分别增长25%和28%,潜力市场甘肃中部市场发力,一季度同比增长63%至1.2亿元。公司滚动发展环甘肃西北市场,陕西、宁夏、青海、新疆等市场,对外设立华东销售公司、北方品牌公司、互联网公司,实现重点突破,省外市场开拓顺利,一季度甘肃以外其他地区营收同比增长16%,省外新增经销商约58个。

2、产品结构略有下行,营销投入增加,公司盈利能力承压。2023Q1公司净利率同比下滑3.0pct至20.4%,一方面,公司为开拓华东市场、北方市场、青海市场及互联网市场,加大广告宣传、消费者互动等费用投入,销售费用率同比增长2.1pct至17.8%;另一方面,受产品结构(高档产品收入占比同比下滑1.0pct)、原材料成本上涨等因素影响,公司毛利率同比下降1.4pct至65.0%。此外,一季度公司销售收现/经营净现金流同比分别+10%/-13%;期末合同负债同比增加0.3亿元,环比减少0.8亿元至4.3亿元。

3、作为为数不多的上市民营酒企之一,公司高管团队稳定,机制灵活、激励充分;控股股东变更为原控股股东甘肃亚特集团后,管理层可以更加专注于企业经营。长期看,西北市场向100-300元价格带升级的趋势不改,公司未来将继续兑现我们之前提出的“省内份额提升、次高端发力、省外泛区域化扩张”三大逻辑。2022年8月公司成立内蒙古品牌运营公司,延续了此前的省外扩张战略,更加积极的省外布局也将为公司贡献增量。

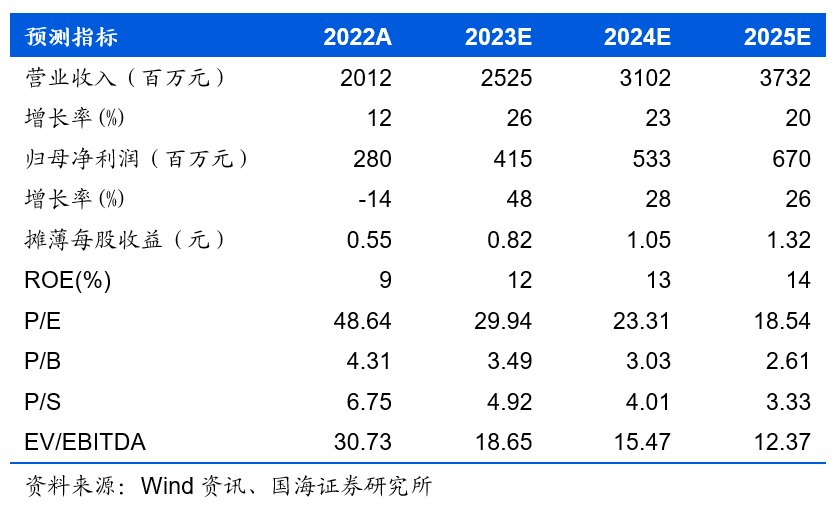

4、盈利预测和投资评级:我们认为克服短期扰动后,公司未来仍能实现稳步增长。我们预计公司2023-2025年EPS分别为0.82/1.05/1.32元,对应PE分别为30/23/19倍,维持“增持”评级。

5、风险提示:1)疫情反复导致消费受抑制;2)市场竞争加剧导致费用提升;3)经济大幅波动致白酒价格下滑;4)产品升级节奏不及预期;5)食品安全风险。相关数据及资料与公司公布内容如有差异,以公司公布内容为准。

END