球形二氧化硅是指经过工程设计的、具有近球形形状、粒径分布、纯度和表面化学性质严格控制的二氧化硅颗粒,其生产目的是为了获得比不规则研磨二氧化硅更高的堆积密度和更稳定的流变性能。在电子材料领域,关键性能目标是在可控粘度下实现高填料含量、低热膨胀系数以及可靠的绝缘性和防潮性,因此规格通常强调中值粒径和尾部控制、球形度、低金属离子含量、低水分含量,以及对于敏感的半导体封装,低α放射性。工艺包括高纯度熔融石英的热球化(火焰或等离子体)、用于制备单分散球体的溶胶-凝胶合成法,以及喷雾造粒或热解后进行致密化和分级;供应商通常会添加硅烷表面处理,以优化与环氧树脂或硅酮基体的结合。全球二氧化硅产量估计约为23.9万吨,平均市场价格约为每吨4154美元,涵盖标准工业级二氧化硅以及高价值电子级和低α级二氧化硅。

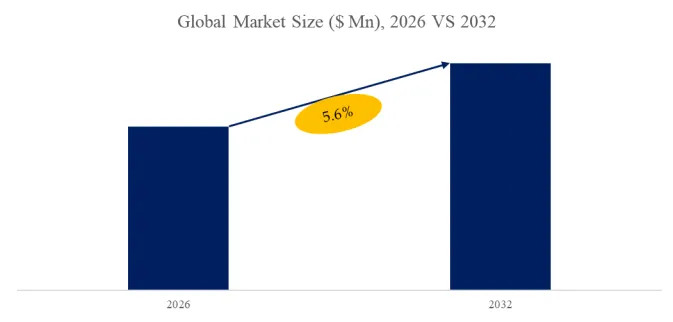

据QYResearch调研团队最新报告“全球球形二氧化硅市场报告2026-2032”显示,预计2032年全球球形二氧化硅市场规模将达到14.8亿美元,未来几年年复合增长率CAGR为5.6%。

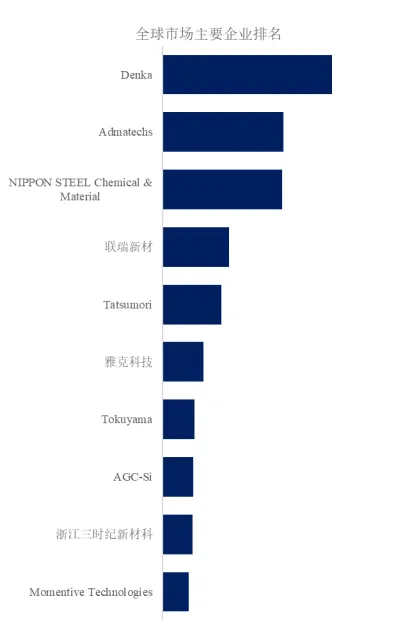

根据QYResearch头部企业研究中心调研,全球范围内球形二氧化硅生产商主要包括Denka、Admatechs、NIPPON STEEL Chemical & Material、联瑞新材、Tatsumori、雅克科技、Tokuyama、AGC-Si、浙江三时纪新材科、Momentive Technologies等。2025年,全球前十强厂商占有大约61.0%的市场份额。

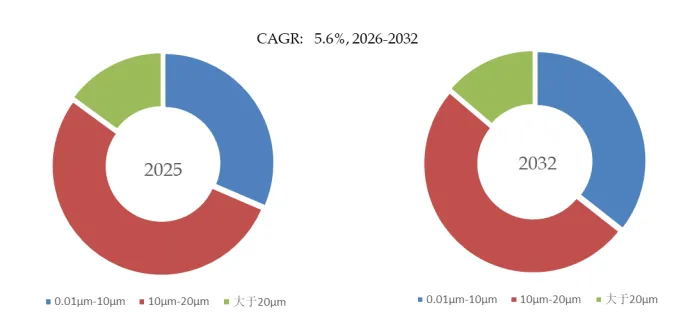

球形二氧化硅,全球市场规模,按产品类型细分,Type 1处于主导地位

就产品类型而言,目前10μm-20μm是最主要的细分产品,占据大约53.6%的份额。

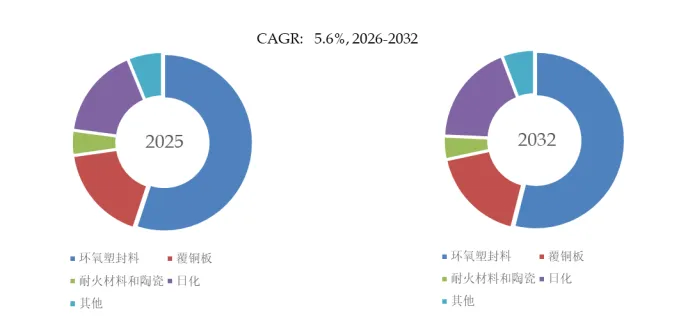

就产品应用而言,目前环氧塑封料是最主要的需求来源,占据大约55.1%的份额。

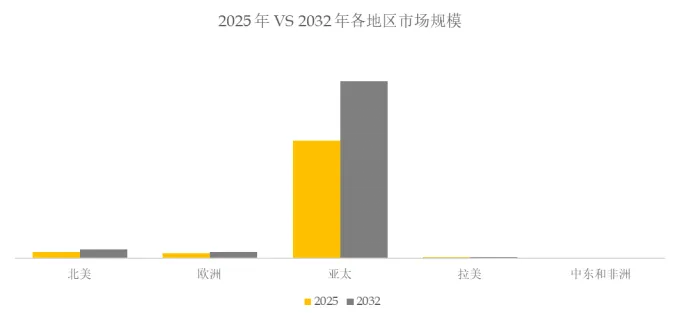

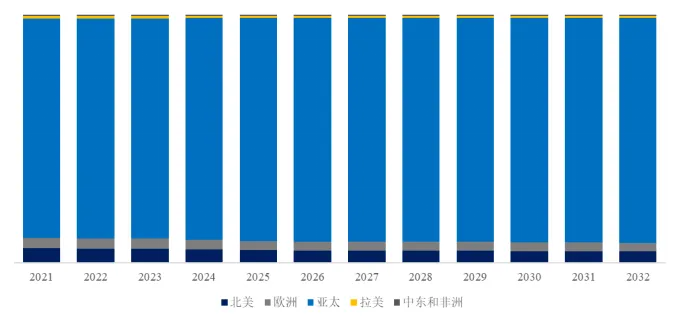

全球球形二氧化硅规模,主要地区份额

全球主要市场球形二氧化硅规模

上游供应链始于高纯度二氧化硅原料和化学前体,包括熔融石英和石英衍生原料,以及溶胶-凝胶或表面处理中使用的特种试剂,此外还包括高温球化和煅烧步骤所需的大量公用工程。典型的上游供应制约因素包括能源成本波动、二氧化硅原料的纯度和可追溯性,以及在需要严格粒度分布(PSD)的分级过程中造成的产量损失。中游价值创造体现在颗粒工程方面——球化、解聚、精密分级、污染控制和表面功能化——并辅以粉末处理方面的专有技术、尽可能避免研磨以及清洁包装。主要供应商遍布日本、欧洲、美国和中国,包括新日铁化学材料株式会社 (NIPPON STEEL Chemical & Material)、电化株式会社 (Denka)、Tatsumori、Admatechs、德山株式会社 (Tokuyama)、Imerys、Momentive Technologies、AGC-Si、江苏雅克科技股份有限公司 和联瑞新材。由于电子行业的认证周期和转换成本较高,其毛利率通常比大宗矿物更为稳定;合格电子球形二氧化硅的典型毛利率约为 26%,其中优质低α值和规格严格的PSD产品通常能带来更高的利润率,而标准等级的产品则面临更激烈的价格竞争。下游需求主要由环氧树脂封装材料和相关电子材料支撑,球形二氧化硅既可由EMC配方商直接采购,也可通过与半导体封装生产线相关的认证材料项目采购。主要终端用户群体包括EMC混配商和材料配方商,例如住友贝克莱特、Resonac、松下、昭和电工材料相关集团以及大型中国EMC供应商,以及通过认证和可靠性要求影响规格的OSAT和IDM,例如日月光、安靠、江森自控、TFME、PTI、ChipMOS、台积电、三星、英特尔和SK海力士。采购行为的特点是认证周期长、批次间一致性要求高、来料质量控制与流变学和离子特性相关,以及为了风险管理而采用双重采购模式,合同通常捆绑多种切割和表面处理工艺以简化配方控制。市场趋势正受到先进封装和HBM增长的影响,这推动了更高的填料含量和更严格的翘曲控制,从而增加了对优化的多峰PSD混合物和低α等级材料的兴趣;与此同时,热管理需求推动了更多工程化填料体系的发展,其中球形二氧化硅与球形氧化铝或其他导热填料结合使用,而不是被替代。在供应方面,扩张和本地化——尤其是在中国——加剧了中标准等级的竞争,而最高价值的细分市场则继续奖励那些拥有成熟的污染控制、α控制和规模化一致的颗粒工程能力的供应商。

区域半导体生态系统投资:亚洲半导体制造业的大规模投资(例如中国超过1500亿美元的芯片计划、印度新兴的晶圆厂等)正在间接推动材料供应的本地化。亚太地区新建的集成电路晶圆厂和封装生产线增加了对电磁兼容材料(EMC)的需求,进而增加了对填料的需求。各国政府都在鼓励发展本地供应链,这为国内填料生产商提供了拓展市场的良机。例如,中国推动自给自足的努力催生了多家新的中国填料生产商,并推动了产能扩张。东南亚外包半导体加工(OSAT)产能的增长也为填料开辟了新的区域市场。

先进封装与小型化:先进封装技术(扇出型晶圆级封装、2.5D中介层、3D堆叠)的兴起直接增加了对填料的需求。更薄、更大面积的封装需要具有极高尺寸稳定性的模塑化合物。例如,扇出型晶圆级封装将模塑化合物作为重构晶圆的组成部分,这就要求模塑化合物具有极低的收缩率和热膨胀系数(CTE)。二氧化硅填料(通常填充量超过 85%)是实现这一目标的方法。这些技术以约 8-10% 的复合年增长率 (CAGR) 不断扩展,这意味着填料用量将稳步增长,并且对更高性能填料的需求也日益迫切。正如一份报告指出,先进的封装趋势(更薄、更大、发热量更高的器件)增加了填料系统的技术负担。这对能够应对这些挑战的领先填料供应商来说是一个强劲的利好因素。

高密度电子产品的增长对高性能计算(人工智能加速器、数据中心芯片)和5G 器件的爆炸式需求是主要驱动力。这些应用需要封装材料在高频下具有优异的电稳定性和热稳定性。二氧化硅填料,尤其是球形填料,对于高频高速器件中的信号完整性和低介电损耗至关重要。5G 和物联网的推广应用正在加速 PCB 基板和芯片封装中先进二氧化硅填料的普及。例如,全球向 5G 的转型预计将以超过 40% 的复合年增长率增长,这将推动二氧化硅填料在高频模塑化合物和覆铜层压板中的应用。

合规性和运营成本上升生产精细二氧化硅粉末需要处理可吸入性结晶二氧化硅——一种因矽肺病危害而受到管制的物质。严格的环境和工作场所法规正在推高生产成本。美国、欧盟和中国新的二氧化硅粉尘暴露限值迫使生产商投资于先进的除尘系统、工人防护措施和工艺封闭装置。此外,能源成本也是一个重要因素,因为石英熔炼过程耗能巨大,能源价格波动会挤压利润空间。这些因素会抑制某些地区的利润和填料产能扩张,尤其是在价格敏感型市场销售的情况下。

供应链集中度如前所述,填料(尤其是高纯度石英)的原材料供应在地域和企业上高度集中。超过60% 的高纯度石英仅来自美国和欧洲的几个矿场。这造成了供应脆弱性——任何中断(采矿问题、地缘政治因素、出口限制)都可能导致短缺和价格飙升。对于填料生产商而言,稳定获得优质石英是一项战略性考量。填料行业本身也相当集中。虽然这确保了产品质量的稳定性,但也意味着市场力量高度集中,下游EMC制造商的供应商选择有限。供应集中度是一种制约因素,因为它提高了转换成本,并增加了单一供应商风险。

漫长的认证周期在半导体行业,任何材料变更,包括填料,都需要经过漫长的可靠性测试和客户认证。这必然会减缓新填料技术的普及。填料供应商必须与EMC配方师和器件制造商密切合作,往往需要数年时间,才能使新的填料获得批量生产的批准。这对新进入者来说是一道障碍,并可能限制市场份额的变化速度或新进入者的出现速度。现有供应商享有既得优势(他们的材料已在许多生产线上获得认证),这可能会降低市场对创新或新竞争的快速反应能力。

填料生产商越来越多地采用硅烷偶联剂对二氧化硅颗粒进行表面处理,以提高树脂粘合性和耐湿性。这种表面改性增强了模塑化合物的可靠性(减少分层和水分渗入)。此外,它还能改善填料的分散性,从而允许更高的填料用量。例如,Admatechs公司提供硅烷化处理的球形二氧化硅(Admafine),适用于高频PCB和封装应用。此类处理已成为先进EMC填料的标准工艺。

一个关键趋势是关注填料的辐射(α)发射。低α填料采用来自特定矿脉(或合成前体)的石英,其铀/钍含量极低。对低α填料的需求与存储器和航空航天应用直接相关(以避免软错误)。最近,低α球形氧化铝已被开发用于高带宽存储器(HBM)和其他敏感器件。这项创新解决了之前的限制(氧化铝的天然放射性),并为氧化铝在存储器封装领域的应用打开了大门。

对高频、高速通信设备日益增长的需求是CCL(复合层压板)应用中二氧化硅填料市场的主要驱动力。随着5G网络、高端智能手机和数据中心基础设施在全球范围内的扩展,CCL制造商面临着提供低介电常数(Dk)和低介电损耗(Df)层压板以确保信号完整性的压力。球形二氧化硅填料是配制满足这些电气性能要求的树脂体系的关键,使其成为下一代CCL生产中不可或缺的成分。这一趋势在通信和服务器/存储PCB领域尤为显著。

汽车和工业电子产品中对热管理和尺寸稳定性的要求也在加速二氧化硅填料在CCL中的应用。随着车辆集成更多先进的驾驶辅助系统(ADAS)、电动汽车控制单元和信息娱乐平台,对能够承受高温和机械应力的PCB的需求持续增长。二氧化硅填料可以提高导热系数,降低热膨胀系数(CTE),并提高CCL在严苛条件下的可靠性——所有这些对于在这些环境中长期保持性能都至关重要。监管和环境压力正推动树脂配方创新,而高纯度、可定制的二氧化硅填料的应用日益增多。随着排放、回收和RoHS指令的日益严格,碳化氯乙烯(CCL)生产商正逐步摒弃传统材料,转而采用无卤无铅体系。二氧化硅填料与环保型树脂基体具有优异的相容性,同时还能保持其机械和电气性能。此外,填料能够定制颗粒形状和尺寸分布,这使得填料生产商在帮助碳化氯乙烯生产商满足不断变化的合规性和可持续发展目标方面发挥着增值作用。

若您希望进一步了解该行业全面深度分析,可参考QYResearch最新发布的《2026年全球球形二氧化硅行业总体规模、主要企业国内外市场占有率及排名》研究报告。

研究全球球形二氧化硅总体规模及主要厂商占有率和排名,主要统计指标包括球形二氧化硅产能、销量、销售收入、价格、市场份额及排名等,企业数据主要侧重近三年行业内主要厂商的市场销售情况。地区层面,主要分析过去五年和未来五年行业内主要生产地区和主要消费地区的规模及趋势。

第1章:报告统计范围、所属行业、产品细分及主要的下游市场,行业现状及进入壁垒等

第2章:国内外主要企业市场占有率及排名

第3章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2021-2032年), 中国总体规模(产能、产量、销量、需求量、销售收入、进出口等数据,2021-2032年)

第4章:全球球形二氧化硅主要地区分析,包括销量、销售收入等

第5章:全球球形二氧化硅主要厂商基本情况介绍,包括公司简介、球形二氧化硅产品型号、销量、收入、价格及最新动态等

第6章:国内外不同粒径球形二氧化硅销量、收入、价格及份额等

第7章:国内外不同应用球形二氧化硅销量、收入、价格及份额等

第8章:行业发展趋势、驱动因素、行业政策等

第9章:产业链、上下游分析、生产模式、销售,模式及销售渠道分析,全球各地区各领域下游客户分析等

第10章:报告结论

2026年全球及中国球形二氧化硅企业出海开展业务规划及策略研究报告

https://www.qyresearch.com.cn/reports/6513458/spherical-silica

2026-2032全球及中国球形二氧化硅行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6465868/spherical-silica

2026-2032中国球形二氧化硅市场现状研究分析与发展前景预测报告

https://www.qyresearch.com.cn/reports/6388819/spherical-silica

2026-2032中国Low-α球形二氧化硅市场现状研究分析与发展前景预测报告

https://www.qyresearch.com.cn/reports/6524429/low----spherical-silica

2026年全球球形二氧化硅填料行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6447783/spherical-silica-fillers

QYResearch报告出版商将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn