《增值税法》实施后融资租赁公司直租业务面临的税收困境

—对差额纳税、差额开专票规则的探究

本文作者

新的《增值税法》实施后,财政部、国家税务总局在发布的《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)中明确了诸多增值税法实施后各种税收优惠政策(包括增值税差额征税政策)的衔接与开票事项。其中,对于融资租赁行业,特别是对于融资租赁中直租业务的差额征税开票方式的调整引起了行业很大的震动。

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)第四条第三项规定:

1.经国务院行业主管部门批准(含备案)从事融资租赁业务的纳税人,提供融资租赁服务,支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税,允许从含税销售额中扣除。

2.经国务院行业主管部门批准(含备案)从事融资租赁业务的纳税人,提供融资性售后回租服务,对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息,允许从含税销售额(不含本金)中扣除。

这个没有问题,也就是说,融资租赁行业的直租和回租业务增值税差额纳税的政策在新增值税法实施后还是保留的。但是,在具体的开票模式上发生了重大的变化。原先对于融资租赁的直租业务,融资租赁公司对客户是全额开具13%的增值税专票,利息差额扣除。也就是全额开票、差额纳税模式(当然,回租业务鉴于已经纳入贷款,只能开普票没有影响)。但是,在这次新增值税法实施后,财政部 税务总局公告2026年第10号的第四条第十二款明确规定:

纳税人按照第四条第二项至第八项规定从含税销售额中扣除相关价款的,应按以下规定开具发票,否则,不得扣除。

1.适用第四条第二、三、四、六项规定,从含税销售额中扣除的相关价款,不得开具增值税专用发票,可以开具普通发票。

这就是说,融资租赁公司的直租业务,利息从含税销售额中差额扣除,就差额扣除部分只能开具普通发票,不能开具全额的增值税专用发票。

很多融资租赁公司看到后立刻蒙圈了,估计大家都想和税务局说一句:

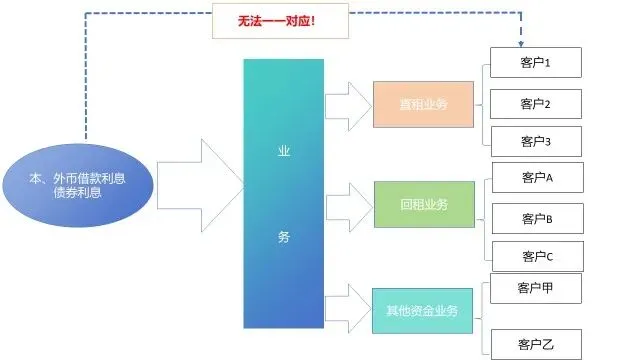

我们可以看一下,融资租赁公司具体差额扣除的运作模式:

我们要看到,融租租赁公司对于利息的差额扣除,他实际上是一个池子的运作模式。比如,正如我们上图所示:融资租赁公司当期的本、外币和债券利息,他实际上是先汇集在一个可以增值税差额扣除的池子里。然后,我要把这个池子里的利息,先分配到直租、回租和其他资金业务中。然后,对应直租(13%),回租(6%)的,按照分摊对应的利息在当期差额纳税。对于其他资金业务分摊的利息不能差额扣除。而且,他那个可以扣除利息的池子里面的金额也随着融资租赁公司开展的融资业务活动不断的在发生变化。因此,在这种模式下,我融资租赁公司差额扣除的利息,根本就没法对应到这个利息在直租业务中对应的是哪个客户的。而且,你从客户角度看,我和你签订直租业务合同的时候,就是按付你租金,你给我开13%的发票。怎么可能接受你后期享受差额扣除了,一会一部分给我开13%的专票,一部分给我开不可抵扣的普票。而且你融资租赁公司差额扣除那部分每一期都发生变化,意味着客户那边拿到的租金发票对应的开13%专票和普票的金额也在不断变化,这不彻底乱套了,客户也不干啊。

所以,目前融资租赁公司直租业务,他的确没法按你要求去做,不是他不愿意合规,是他实在办不到啊!而且,你这种要求等于就是变相逼着他放弃直租差额征税的政策享受了。所以,这个问题的确可能还需要再进一步商讨研究。究竟是保留融资租赁公司直租业务差额优惠,给予差额纳税、全额开票(当然,这种模式实际上就是利息进入了增值税抵扣链条了)。还是说干脆就取消直租业务的差额纳税政策了,这个确实真需要进一步商榷。

同时,通过这个案例,对我们后期在政策制定中也需要总结一些客观规律,减少不必要的麻烦。我们基本可以总结这么两条情景(以下规律只适用于开专票,开普票差额扣除不影响):

情景一:差额扣除项目可以和受票客户一一对应

策略:对于这种差额扣除项目,我们既可以全额开专票,差额纳税。也可以采用差额开专票、差额纳税。

因为,我们能明确知道差额的那部分究竟是对应的哪部分客户。比如,对于10号公告中的建筑业分包、劳务派遣中的工资、奖金、社保、福利的扣除、旅游业中的差额等都是这样,我都能把扣除项目和后期开票的客户一一对应,这种你采用差额开票,差额纳税就没有问题。【当然,我们多说一句,严格来看,10号公告第四条中的差额纳税,差额部分开普票和差额纳税、用差额功能专票但税额按差额计算,差额扣除部分在备注栏标识,其实这两种开票模式本质是一致的,都是差额开专票、差额纳税。我们认为,在实际业务中没必要特别区分。实务中,只需要区分差额纳税、差额开专票和差额纳税、全额开专票这两种类型即可】

情景二:差额扣除项目无法和受票客户一一对应

策略:这种类型要么差额纳税、全额开专票。要么就不给差额纳税的增值税优惠待遇。

比如,你看到的,房地产开发企业可以享受扣除土地价款的差额纳税待遇。但是,具体土地价款的扣除根本没法和具体买房子的客户一一对应,你让他差额纳税、差额开票他肯定办不到啊。所以,我们看到,对于地产企业的土地成本差额扣除,我们保留了差额纳税、全额开票。

再看一下,10号公告说了第四条第二款,也要差额纳税、差额部分开普票:

(二)中国证券登记结算有限责任公司按规定提取的证券结算风险基金、收取的证券公司资金交收违约垫付资金利息、结算过程中收取的资金交收违约罚息,允许从含税销售额中扣除。

这个能否做到差额扣除项目和对应受票客户一一对应呢?我们看到,收取的证券公司资金交收违约垫付资金利息、结算过程中收取的资金交收违约罚息这些项目可以和券商客户一一对应。但是,你对中国证券登记结算有限责任公司按规定整体提取的证券结算风险基金,他又不是按客户单独提取的,你给他差额扣除,要求他对结算风险基金扣除的部分对客户差额开普票,他也办不到啊!

所以,通过上面的分析,我们实际上可以对增值税差额纳税优惠待遇如何开具增值税专票总结出如下两条客观规律:

规律1:如果增值税差额扣除项目可以和最终客户一一对应,应该选择差额纳税,差额开专票模式

原因很简单,既然你是差额缴纳增值税了,你能和最终客户一一对应,就应该差额开专票(或者说差额部分开普票)。如果你差额部分也开专票的话,那你就要反思何必要搞增值税差额扣除呢,你把上、下游全部纳入增值税抵扣链条,通过销项-进项传递就可以解决了啊。此时唯一的解释就是差额扣除的是不征收增值税或不能抵扣进项税的。所以,你就要思考有无必要差额纳税、全额开专票,除非你是要特意给某个行业一个特殊的优惠待遇。

规律2:如果增值税差额扣除项目无法和最终客户一一对应的,我们在税收政策制定上的策略只有两种选择:

1、允许差额扣除,全额开专票;

2、亦或直接取消这类项目的差额扣除优惠。

所以,我们可以看到,从总结的这条规律入手,我们后期对于增值税中的差额纳税、全额开专票和差额纳税、差额开专票的政策制定就有了一个客观规律的指引,而不再是那种盲目的碰撞。

线下课程

增值税法及实施条例与2025年金融企业所得税汇算清缴与风险管理高级研修课程

随着《中华人民共和国增值税法》及《中华人民共和国增值税法实施条例》于2026年1月1日正式同步施行,我国增值税制度完成了从行政法规到法律的重大升级。同时,今年税务机关针对金融业涉及基金分红免税、管理费进项税转出、联行往来进项税转出、准备金利息增值税、基金佣金税前扣除比例等问题开展了多项专项风险推送。因此,我们结合金融企业年度所得税汇算,和大家分析一下金融业2026年在开展年度所得税汇算中需要关注哪些税收风险点,做好税收风险的应对和准备。

本次课程特邀国内资本市场知名税务专家赵国庆老师讲授,将于2026年3月20-21日在杭州进行授课,财税星空会员可享受优惠!详情请咨询财税星空助理!扫描下方二维码添加课程助理微信。

线上微课

2025年资本市场热点税收事件回顾与案例评析

“财税星空”每年度都会对上一年的资本市场热点税收事件进行回顾和评析。2025年,我们围绕A股、港股上市公司发布的各类涉税事项的公告,精选其中热点、难点和大家关注的焦点税收问题,和大家进行一期线上1个半小时左右的交流和探讨。大家感兴趣可以报名。在分享结束后,我们会预留0.5小时时间和大家做一个答疑交流。

本次课程特邀国内资本市场知名税务专家赵国庆老师讲授,将于2026年2月27日晚8点进行线上直播,直播前报名可享受99元优惠价,财税星空会员可免费参加课程!详情请咨询财税星空助理!扫描下方二维码添加课程助理微信。

关注财税星空

财税星空公众平台致力于打造国内领先的财税服务平台,解读最新政策、追踪热点问题,提供优质的财税知识内容,为客户提供政策指导+落地实操的综合财税解决方案。平台创始人赵国庆博士为国内知名财税专家,深耕金融税制改革、房地产税务风险防控等领域,团队常年为国内大型金融机构、知名房地产企业提供咨询顾问服务,通过财税星空公众平台将研究成果、服务成果转化和传播,为更广泛的客户群体创造价值。

财税星空推出微信会员服务,会员收费为900元/年。加入财税星空会员可享受国内知名税务专家及团队的线上服务,参与不同主题的财税专业问题研讨群,由赵国庆老师及专业团队在群内进行问题解答,群内不定期分享税务资料,入群会员可免费参加财税星空所有线上公开课。目前,财税星空主题财税专业微信群包括:

1.企业所得税交流群

跟踪企业所得税最新政策及征管动向,解答企业所得税汇算清缴疑难问题及日常企业所得税涉税问题。

2.个税交流群

研讨解答国内个税、外籍个税等与个人所得税相关领域的税务问题。

3.金融交流群

研讨解答金融行业、银行业、证券业、基金业、私募行业等相关领域的税务问题。

4.增值税交流群

研究增值税立法动向,解答各行业增值税相关问题,分析增值税发票使用风险。

5.建筑房地产交流群

追踪建筑、房地产行业税务征管动态,解读行业税收政策。

欢迎各相关行业财务、税务负责人以及专业机构人士加入!

入群及咨询

请联系财税星空助理

长按扫码添加微信